15 febrero de 2023

Seguir en

TRES DATOS CLAVES

- PPI: "A diferencia de nuestra expectativa, el mercado de futuros de soja descuenta un dólar soja 3.0 recién en mayo. El 'decoupling' entre el contrato de mayo con el de marzo y julio se disparó a US$ 12,2 y US$ 23,7, respectivamente. La fecha que descuentan los futuros suena lógica debido a la estacionalidad del agro, pero consideramos que la necesidad del BCRA de engrosar sus arcas lo obligarán a implementarlo a la brevedad".

- PPI: "En este contexto de sangría de reservas, consideramos que un dólar 'soja' 3.0 está en camino para incentivar la liquidación del agro en marzo y, así, permitir al gobierno alcanzar la meta de reservas y evitar un 'waiver'".

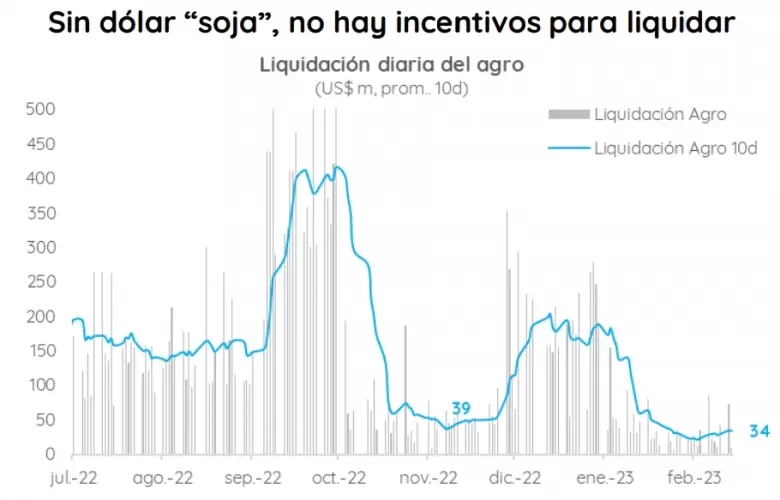

- La liquidación del agro permanece en mínimos históricos tras un pésimo enero. Se hundió a US$ 34 millones diarios en febrero (-77% anual).

***

El BCRA terminó la rueda del miércoles con ventas por US$ 292 millones tras su participación en el mercado de cambios.

Según lo anticipado por el Ministerio de Economía, eso incluye el pago anticipado de importaciones de energía por US$ 262 millones.

En consecuencia, el déficit mensual en el MULC se encuentra en US$ 822 millones y el anual en US$ 1.014 millones. Ambos registros representan el peor comienzo de año desde 2003.

Es decir, más allá del factor puntual de la energía, el problema es la tendencia.

Todos los caminos conducen a... un nuevo Dólar Soja.

Según un nuevo informe de Portfolio Personal Inversiones (PPI), además de un nuevo dólar soja (el tercero), debutaría el "waiver", o perdón, del FMI, ya que Argentina no llegaría a cumplir su meta trimestral de reservas acordada.

Los puntos clave del informe de PPI:

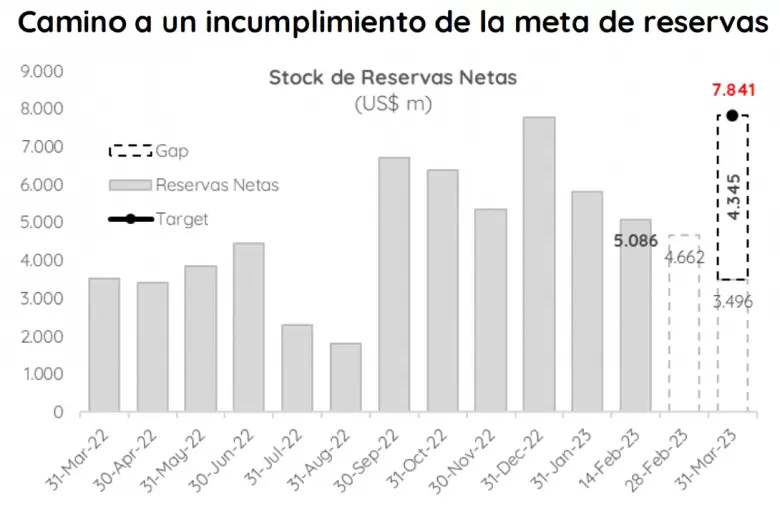

- "La dinámica cambiaria dio un giro de 180° desde mediados de enero. El Banco Central pasó de obtener resultados neutros a ventas que fueron in crescendo con el correr de las semanas. Tan relevante es el drenaje de reservas actual que este febrero se perfila para ser el de peor performance de aquellos años con control de cambios desde 2003. La conclusión obvia de esta tendencia es que la meta de reservas del primer trimestre se encamina a un incumplimiento, proyectándose un desvío superior a los US$ 4.300 millones hacia fines de marzo".

- El desplome en las liquidaciones del agro tiene dos motivos. "Los dólares 'soja' incentivaron a que se liquide casi toda la cosecha de 2022 en el último cuatrimestre del año, adelantando liquidación remanente de la oleaginosa que típicamente se habría liquidado en los meses de verano", dijo PPI. En paralelo, agregó, "la sequía impactó significativamente sobre la producción de trigo, que se desplomó a la mitad respecto de 2022, borrando así el clásico 'puente' que suele conectar la cosecha fina con la gruesa en abril".

- "Lo que sí cambió desde la segunda quincena de enero es el comportamiento de la demanda privada (o autorizada por el BCRA). Como evidencia de que la autoridad monetaria habría relajado las restricciones sobre las importaciones, el 'resto de la demanda' más que se cuadruplicó de mínimos de US$ 18 millones el 10 de enero a US$ 87 millones. La razón hay que encontrarla en que, a la luz de datos de actividad económica que ya indican una caída que podría derivar en recesión, la estrategia oficial estaría intentando contrarrestar los efectos recesivos que las mismas restricciones cambiarias causaron. Como está a la vista, cumplir con las metas del FMI e irrigar dólares para que la contracción económica no se profundice es una tensión que Sergio Massa y Miguel A. Pesce deberán ir administrando".

- Según PPI, todo indica que "así como ocurrió en septiembre y diciembre, el equipo económico volverá a elegir al dólar 'soja' como mecanismo para acercarse a la meta de reservas". Sin embargo, a diferencia de los programas anteriores, no quedan grandes volúmenes de soja por liquidar de la última campaña (justamente, por los dólares soja originales). Como agravante, los volúmenes de la campaña actual a cosechar en marzo serían más que magros dada la demora en la siembra que provocó la sequía.

- Puesto en números, quedaría un remanente de soja de entre 6 y 7 millones de toneladas que, en términos de dólares, equivaldría a US$ 3.400 o US$ 4.000 millones. Para cumplir la meta el BCRA debería comprar prácticamente la totalidad de este stock, a diferencia de las primeras dos versiones en las que adquirió 64% y 74% de lo liquidado, respectivamente. Eso implicaría, dice PPI, "dejar al margen a la demanda privada, afectando la disponibilidad de insumos importados y, por ende, la actividad económica".

- De alcanzarse la meta de reservas con este esquema, el costo monetario sería una expansión de al menos 0,6% del PIB en marzo. Este factor se sumaría a las intervenciones del BCRA en el mercado de deuda en pesos, que sólo en un mes "tranquilo" como enero fueron 0,1% del PIB, pero que podrían ser mayores en caso de estresarse el mercado, y un déficit cuasifiscal, que es función de estos dos motores, y llegó en enero al récord histórico de 0,6% del PBI. En resumen, dice PPI, "si hay algo que está garantizado en 2023 es la emisión monetaria por diversas vías y, en consecuencia, que la inflación no bajará, aunque las expresiones de deseo del oficialismo sigan situándola en 60%".

- La aceleración de la inflación de enero a 6%, desde 5,1% en diciembre y 4,9% en noviembre no hace más que confirmar esta visión. Como agravante, los datos de alta frecuencia de la primera semana de febrero indican que la inflación siguió acelerándose, "siendo más preocupante aún que la núcleo (que excluye estacionales y regulados) habría picado en punta", dijo PPI. Ante todo eso, "no debe descartarse que el BCRA tenga que ceder ante una nueva suba de la tasa de Leliq en algún momento de las próximas semanas".

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar