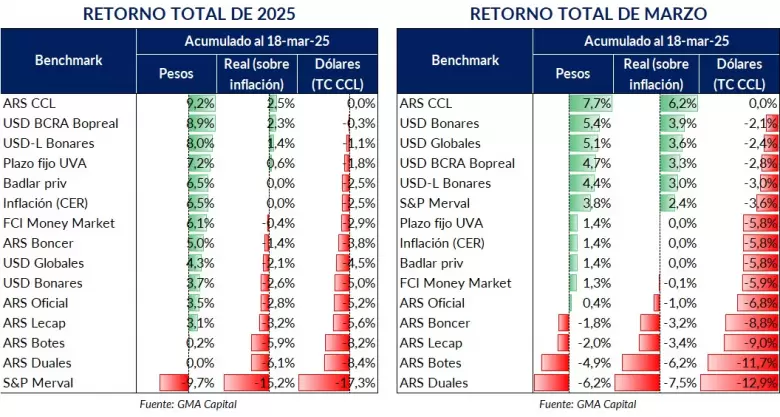

La caída de los ciclistas financieros, después de un 2024 donde ganaron 42% en dólares, es parte del panorama de este año. Medido en dólares al Contado Con Liquidación (CCL), se ven caídas amplificadas. Tan solo en marzo, quizás el mes bisagra, los activos en pesos pierden hasta 13% en moneda dura. Según cálculos de GMA Capital, los que más pierden (apostando los pesos) en dólares son los inversores en bonos Duales. Les siguen en la lista:

- Botes (-11,7%).

- Lecaps (-9%).

- Boncer (-8,8%).

- Fondos de Money Market (-6%).

- Badlar privada (-5,8%).

El rojo se extiende en lo que va del año y el nerviosismo por el nuevo esquema cambiario que se desconoce pero se intuye, podría generar que este sea definitivamente un mal año para la apuesta en pesos esperando altos retornos en dólares. O, al menos, que la volatilidad sea mucho mayor y el mercado demande un premio más alto para tal arriesgada jugada.

Este miércoles el Gobierno salió a intervenir fuerte para frenar los dólares financieros que venían subiendo arriba de $ 1.300. De hecho, intervino en la brecha en el AL30 (Bonar) para bajarlo desde el 1,3% al cual había llegado al inicio de la rueda. Tal como decían los operadores el martes, el BCRA tenía que intervenir para frenar la corrida. Y lo hizo.

El Banco Central venía reduciendo drásticamente su intervención en el mercado de dólar. Según estimaciones de Adcap Grupo Financiero, las intervenciones totalizaron US$ 984 millones en enero, US$ 773 millones en febrero y US$ 285 millones en marzo.

"Sin embargo, en los últimos días, a pesar del aumento de la volatilidad, la intervención prácticamente se detuvo, probablemente reflejando un mayor control del FMI a medida que las negociaciones entran en su etapa final", advirtió.

Adcap sostiene que "la luna de miel parece estar llegando a su fin". "En febrero, los mercados esperaban ampliamente una victoria contundente en las elecciones de medio término. Sin embargo, las crecientes tensiones, impulsadas por el aumento de las protestas, están pasando factura. Las encuestas ahora indican una caída en los niveles de aprobación", afirma la compañía de Javier Timerman.

"El mercado sigue evidenciando la incertidumbre respecto al esquema cambiario de los próximos meses, con dólares alternativos demandados. Estas incógnitas se develarán en el acuerdo con el FMI", sostiene Juan Manuel Franco, economista jefe de Grupo SBS.

"Repetimos que las incógnitas del mercado pasan casi exclusivamente por las cuentas externas y el plano cambiario, por lo que hasta no tener algo más de color sobre qué esquema terminará adoptándose y desde cuándo, así como la magnitud y calendarización de desembolsos, podríamos ver volatilidad", aseguró.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar