Confirmado que el programa entre la Argentina y el FMI será por US$ 20.000 millones, lo que se debate ahora es cómo se distribuirán esos fondos en términos de plazos. El Gobierno quiere empujar a que la mayor parte de esos fondos ingresen inicialmente, algo que muestra la osadía del equipo económico cuando el organismo se muestra un tanto reacio a comprometerse tan fuerte con la Argentina.

Mientras se sigue debatiendo eso, clave para el timing de la salida del cepo y próxima esquema cambiario sea mantener la tablita del crawling peg o jugarse a una flotación, la historia marca que usualmente el FMI no suele ser tan generoso en el inicio de los programas

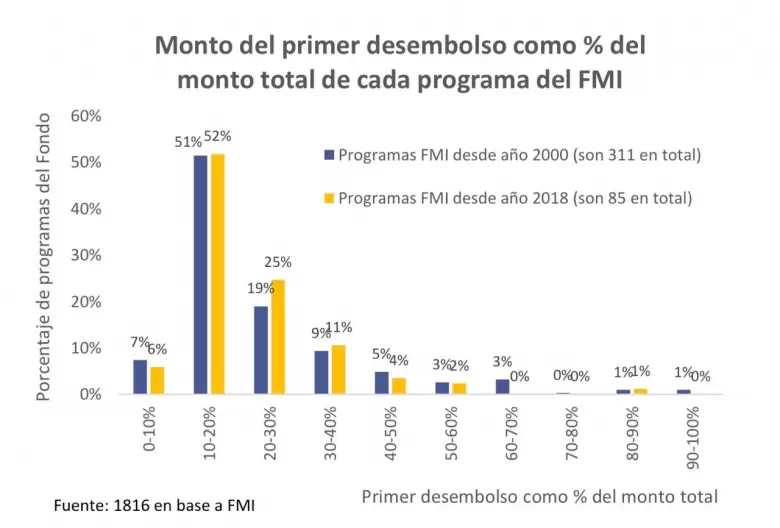

Según la Consultora 1816, los datos históricos son bastante contundentes: de los 311 programas aprobados por el FMI desde el 2000, en el 59% de los casos el primer desembolso no llegó al 20% del monto total del programa (que en este caso es de US$ 20.000 millones) y en el 92% de los casos ese primer desembolso no llegó al 50% del monto total.

Mirando los 85 programas firmados por el Fondo desde el año 2018, solo 3 tuvieron un primer desembolso superior al 50% del programa y en ninguno de esos casos el monto de ese primer desembolso llegaba en términos absolutos a los US$ 2.000 millones.

"En otras palabras, parece claro que Argentina está buscando una vez más un trato especial por parte del organismo. Veremos cómo cierran las negociaciones, pero las palabras de Caputo (hablando de reservas en US$ 50.000 millones) sugieren que el Gobierno se tiene confianza", dice la consultora.

Desde Adcap Grupo Financiero dicen que solo si se desembolsaran inmediatamente los US$ 20.000 millones + US$ 4.000 millones, el BCRA alcanzaría (temporalmente) el hito de US$ 50.000 millones mencionado por Caputo. "Creemos que esto es improbable debido a los límites anuales del FMI sobre desembolsos por encima de la cuota, además de que sería innecesariamente costoso, ya que los intereses se pagan sobre la deuda pendiente", apuntan.

Y Aurum Valores afirman que si entrasen del FMI fondos frescos como para llevar las reservas brutas a US$ 50.000 millones y se quisiera comparar esa cifra con la cobertura que había de la masa monetaria en la Convertibilidad (M4 privado en pesos), el BCRA no quedaría mejor posicionado que en aquel entonces.

"De más está decir que, además en aquel período había libre circulación de capitales y que ahora, según trasciende la capitalización del BCRA se supone que servirá para ir a un esquema de menor rigidez del cepo, por lo que la cobertura debería considerarse sobre toda la masa monetaria que podría escapar del peso y no solo con la BM", explican.

Y afirman que la historia argentina ha sido pródiga en episodios de stress y crisis cambiarias muy severas aún con niveles mucho mayores de Reserva / BM que aquellos a los que se llegaría con un ingreso de fondos del FMI+OOII que lleve el stock de las brutas a US$ 50.000 millones (menos los encajes en divisas que deben respaldar los depósitos en dólares de los depositantes) al tipo de cambio actual.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar