12 junio de 2022

Seguir en

La agenda de esta semana viene cargada con acontecimientos que se pueden dividir en cuatros grandes ramas: resultados, negociaciones, debate y protestas. Por suerte, viene un fin de semana largo.

En el primer caso aparece como tema más urgente la inflación de mayo, que será publicada por el Indec el martes. También se darán a conocer los informes de precios mayoristas y del uso de la capacidad instalada de la industria, entre otros.

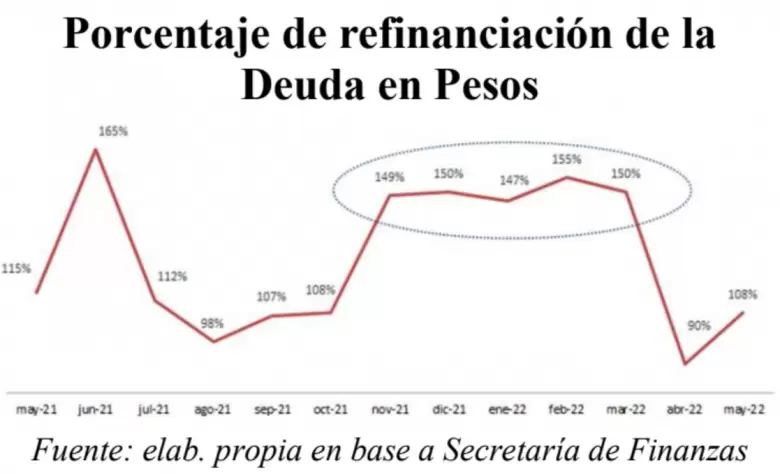

- En lo que respecta a las negociaciones, el plato fuerte será una nueva ronda de licitación de deuda tras la dura semana que tuvieron los bonos en pesos.

Los instrumentos elegidos para la licitación de la próxima semana son Ledes y Lecer con vencimiento en los próximos meses desde agosto a diciembre.

Para los expertos de la consultora LCG, el test marcará si el mercado le da una chance más al Gobierno. “Por lo pronto, las declaraciones del ministro (Martín Guzmán) acerca de que en realidad es el Tesoro quien testea la disposición a perder del mercado, no augura un buen resultado. Sería mejor una posición conciliadora, aún hay tiempo de reversión del daño”, opinaron.

“Si bien pensamos que en general el Tesoro estará más proclive a ofrecer tasas más atractivas que el mercado secundario a los efectos de favorecer su financiamiento, hay que considerar que en la semana que pasó la suba de tasas fue sustancial. Desde el lado positivo, la subasta es fácil dado que hay vencimientos por solo $11.000 millones, mientras que las obligaciones de fin de mes ascienden a $600.000 millones”, dijeron desde Adcap Asset Management. El foco, según ellos: la convalidación de tasas.

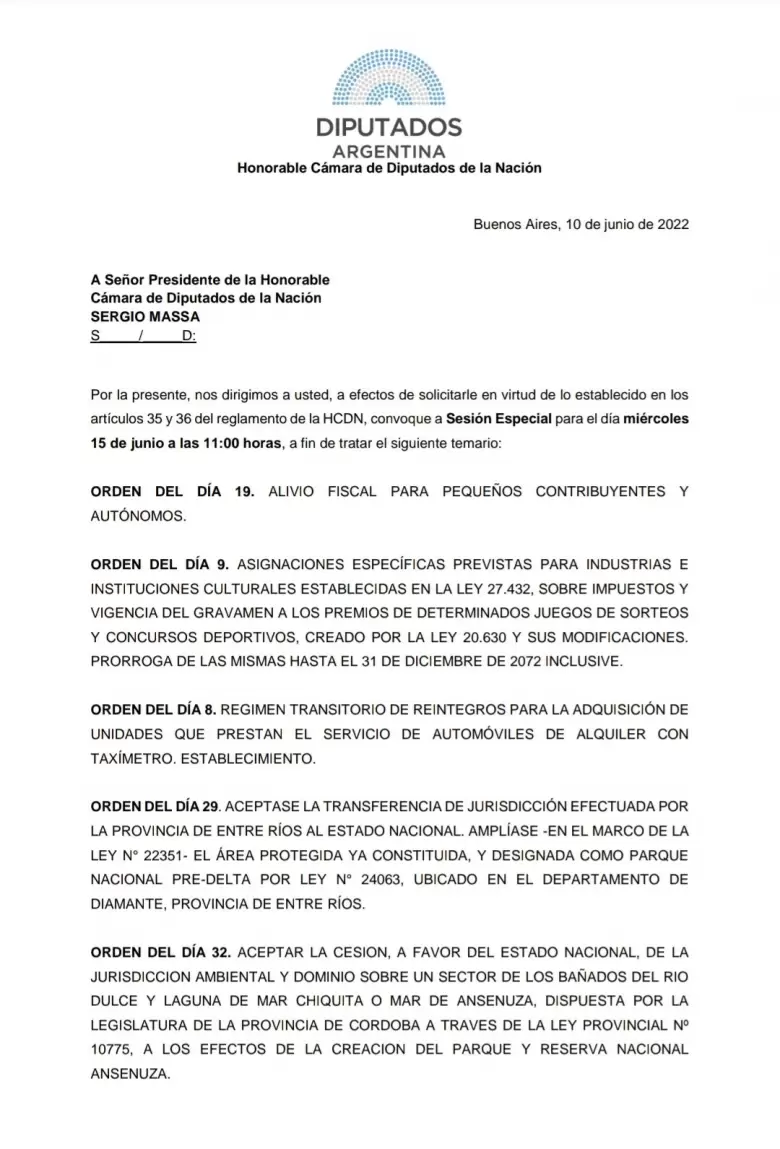

- En la rama del debate, aparece en carpeta la sesión especial del próximo miércoles para tratar los proyectos de alivio fiscal. Entre las iniciativas se encuentra por supuesto la que propone un ajuste de los montos máximos de facturación de los monotributistas (se adelanta la suba prevista del 29,12%) y beneficios en las deducciones de los trabajadores autónomos.

Asimismo, se tratará la propuesta que plantea un régimen transitorio de reintegros impositivos para aquellos inversores que busquen comprar taxis y el proyecto que busca extender las asignaciones a las industrias e instituciones culturales, que son financiados con impuestos a premios ganados en juegos de azar y apuestas.

- Uno de los hechos más resonantes de la semana será el “plenario piquetero” que se realizará hoy en el Obelisco. La Unión Piquetera analizará la posibilidad de volver a hacer acampes y cortar ingresos a la ciudad, siempre que el Gobierno se mantenga firme en su decisión de no ampliar cupos de planes sociales.

Los referentes del movimiento piquetero anticiparon que habrá protestas al menos hasta el jueves y amenazan con tomar medidas de fuerza de mayor magnitud en las próximas semanas. Por el lado del Gobierno, no hay señales que permitan pensar en una “vuelta atrás” que conforme a los manifestantes.

El miércoles, en principio, el ministro de Desarrollo Social, Juan Zabaleta, podría recibir a algunos piqueteros para intentar detener el crecimiento del conflicto social.

Inflación

El dato económico fuerte de esta semana será el de la inflación de mayo, que dará a conocer el Indec el martes. En la previa, diferentes consultoras anticipan que el Indice de Precios al Consumidor (IPC) avanzó cerca de 5% el mes pasado.

Desde LCG, por ejemplo, informaron que luego de los registros elevados en los últimos dos meses (6,7% en marzo y 6% en abril), esperan que el IPC desacelere a 5,2%. “Esta cifra sería explicada por cierta desaceleración en el aumento de alimentos y bebidas, luego del shock inicial por la guerra en Ucrania”, indicaron.

Desde la consultora recordaron además que en mayo entrarán en juego los aumentos registrados en combustibles (subieron 11% promedio en todo el país), prepagas (8%), telefonía e internet (9,5%) y GNC (15,5%), entre otros ítems. “La nominalidad de la economía se afianzará en un nuevo piso más elevado que el del cuarto trimestre de 2021, suponiendo un piso de inflación interanual por encima del 75% en diciembre”, analizaron.

Es algo más optimista la previsión de Econviews. Los especialistas de la consultora sostienen que la inflación de mayo será del 5%. Sin embargo, subieron de 70% a 75% su previsión para la inflación anual de 2022. En su análisis sostienen que sin un ancla clara, con la inercia, el delay en subir tarifas y la incertidumbre electoral, la inflación continuará con una velocidad similar a la actual o mayor, pudiendo llegar al 75%.

Desde Libertad y Progreso coincidieron con la medición del 5% para mayo, aunque Eugenio Marí, Economista Jefe de la Fundación, había explicado a El Economista que la tendencia de desaceleración se revertiría en junio, debido a los ajustes de precios regulados (tarifas de servicios públicos) y paritarias.

Son mayores las estimaciones de la inflación de mayo de Ecolatina (5,2%) y EcoGo (5,4%). Por su parte, según el IPC-OJF (GBA), la inflación de mayo fue de 4,7% mensual. Si logra perforar el 5% sería un “buen” dato (así estamos…).

En síntesis, todo indica que en mayo hubo una desaceleración del ritmo inflacionario (lo confirmará el Indec), pero lo cierto es que un avance del 5% en el IPC es igualmente preocupante. Se trataría del tercer valor más alto de los últimos treinta meses. Solo lo superarían marzo y abril de este mismo año y las condiciones están dadas para que los precios vuelvan a acelerar a partir de junio.

Precios mayoristas y de construcción

El IPC será el gran protagonista de la semana, pero el jueves el Indec dará a conocer también la evolución de los precios mayoristas y los de la construcción.

En el primer caso, tras un registro del 5,9% en abril, LCG estima que en mayo los precios mayoristas tendrán un avance del 5% o levemente superior. No obstante, la desaceleración no cambiaría las proyecciones para lo que resta del año. Por el contrario, el equipo técnico de la consultora prevé que para diciembre los precios mayoristas marcarán un aumento interanual del 75%. “Esto se debe a la aceleración de la depreciación del tipo de cambio y la inflación internacional, que pone presión sobre el precio de los productos primarios e importados”, justificaron.

Es similar la previsión sobre los costos de la construcción, aunque en ese caso implicaría una aceleración. El último informe del Indec midió un aumento del 2,5% el valor del m2, con el que se cerró un incremento del 14,7% en el primer cuatrimestre.

Para LCG, considerando la fuerte incidencia de la mano de obra en el indicador y el aumento del 10% pactado sobre los salarios de los trabajadores nucleados en Uocra, el índice del costo de la construcción subiría 5% en mayo.

Servicios públicos

La semana de informes del Indec abrirá con el Indicador Sintético de Servicios Públicos (ISSP) de marzo. Por inercia estadística y por un movimiento lógico en el marco de la salida de la crisis a causa de la pandemia, es esperable que el tercer mes del 2022 mantenga la tendencia positiva que inició en abril del año pasado.

Sirve de referencia lo ocurrido el mes anterior. De acuerdo a la medición del Indec, en febrero el ISSP creció un 7,5% interanual. El mayor crecimiento se registró en “transporte de pasajeros” (75,4%), lo que resulta lógico, teniendo en cuenta la reactivación del transporte turístico en todo el país. En el otro extremo apareció el “servicio de correo”, con una caída del 4,1%.

Actividad industrial

Fuera de las mediciones de precios, las miradas estarán puestas sobre el informe de Utilización de la Capacidad Instalada de la Industria (UCII) correspondiente al mes de abril. Se trata de unos de los datos más cercanos al nivel de actividad, por lo que brinda un buen panorama respecto a cómo está funcionando la economía en la actualidad.

El informe de marzo había revelado un porcentaje relativamente elevado (67,1%), que superó por 2,6 puntos porcentuales al uso de la capacidad instalada del mismo mes del año anterior. Los sectores más activos en el primer trimestre del año fueron las industrias metálicas básicas (cerraron marzo con un índice de 79,8%), la de papel y cartón (77,4%) y los productos minerales no metálicos (76,5%).

Se encuentran bastante por debajo del promedio la industria textil (53,4%), la metalmecánica (53,8%) y la automotriz (59,5%), aunque en todos los casos mostraron mejoras en relación al 2021.

De acuerdo a la consultora Econviews, la producción de acero y la fabricación de autos habrían sufrido retracciones mensuales desestacionalizadas del 3,3% y 0,1% respectivamente en abril, por lo que no habría mejora en esos sectores.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar