22 diciembre de 2021

Seguir en

El mundo pospandemia ya comenzó a dar señales claras de recuperación en muchos países. Sin embargo, en Argentina aún hay aspectos que denotan la necesidad de seguir trabajando en pos de alcanzar un país con mejores recursos y manejo de la política y la economía.

Desde el Instituto de Investigaciones Económicas de la Bolsa de Comercio de Córdoba (BCC) e Idesa llevaron a cabo un webinar destinado a funcionarios públicos, empresarios, economistas y medios, en el que analizaron las perspectivas para Argentina en 2022.

El contexto internacional

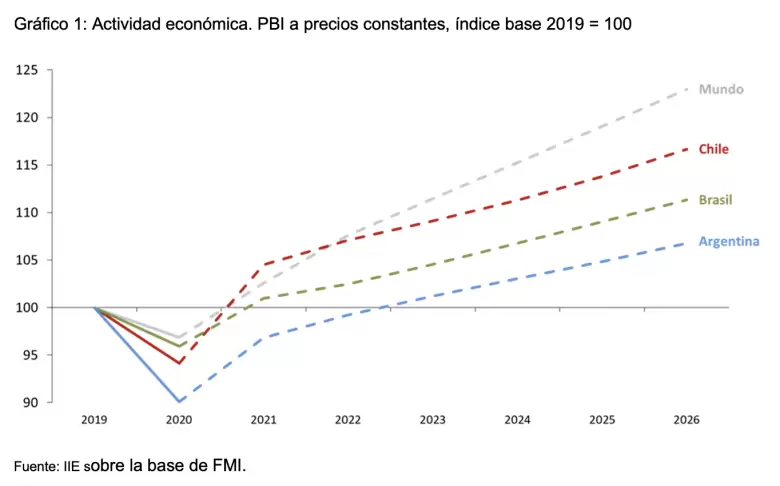

Fabio Ventre, subdirector del instituto, afirmó que, a pesar de las nuevas variantes de Covid que puedan surgir -y toda la incertidumbre que ello conlleva-, con niveles de actividad superiores al 2019, la economía mundial ya está transitando la pospandemia.

Sin embargo, sostiene que “los errores de la política económica y sanitaria llevaron a que Argentina sea uno de los pocos países que no recuperó en 2021 los niveles de PIB de 2019”.

Por otro lado, Ventre destacó el rol que tendrá la política monetaria de Estados Unidos que, tras alcanzar en noviembre su mayor inflación en 39 años, inició un proceso de tapering. Así, laF ed reducirá los estímulos en la economía local. En línea con esto, lo que hasta hace un tiempo se veía como una posibilidad, hoy ya es una certeza. La Reserva subirá las tasas de interés el año entrante, en tres ocasiones.

Ante este escenario, Argentina queda en una posición vulnerable, incluso como “el más vulnerable del mundo”, según The Economist y Bloomberg Economics.

Los desafíos macroeconómicos

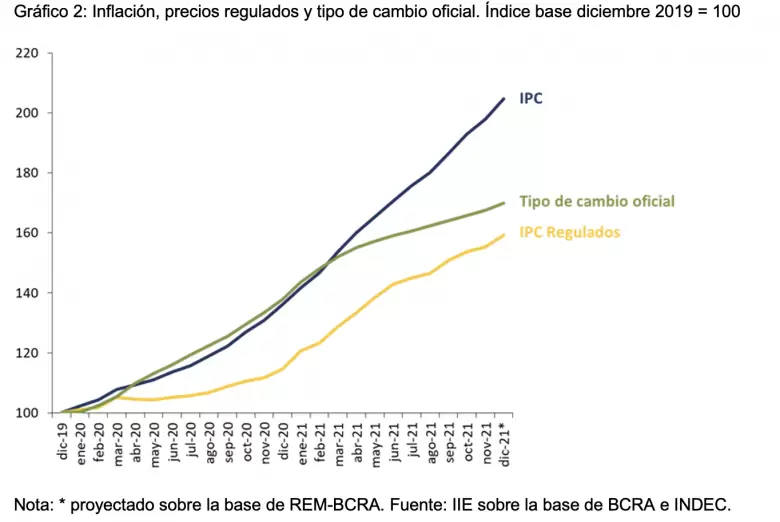

Lucas Navarro, director del instituto, se refirió a esa cuestión y explicó que los principales desafíos serán “corregir las fuertes distorsiones de precios relativos generadas en los dos últimos años, consecuencia de la estrategia del Gobierno de congelar tarifas y mantener el tipo de cambio oficial atrasado, para intentar contener sin éxito la inflación”.

Lee también

Recuperación El PIB de 2022, entre +2% y +4%

Explicó también que el congelamiento de tarifas determinó un aumento del gasto en subsidios económicos, que subió al 3,1% del PIB en dos años. Esto generó presión en el déficit fiscal que, a su vez, era financiado con emisión monetaria.

Agregó que “desde el 2000 el récord de financiamiento del Tesoro había sido en 2014, cuando llegó al 2,5% del PIB. En 2020, saltó al 6% del PIB y este año acumula 3% del PIB. Es decir que gran parte de esos subsidios para contener la inflación terminan siendo inflacionarios”. Con esto se entiende la creciente brecha cambiaria y la pérdida de reservas del Banco Central.

Sin ánimos de desaliento, Navarro ve muy difícil lograr un cambio dado que el dólar rige los costos de generación en la energía eléctrica y el gas y una aceleración de la apreciación de la moneda significará mayores subsidios. Por eso, “corregir distorsiones de precios tiene un costo inflacionario temporario en el corto plazo”.

Por último, concluyó que es importante avanzar en reformas estructurales y remarcó que hay que subir las tasas de interés nominales para ganarle a la inflación y fomentar los ahorros en pesos aunque deberá hacerse con cautela ya que podría “presionar al alza la emisión para el pago de intereses de deuda del Banco Central”.

El mercado laboral

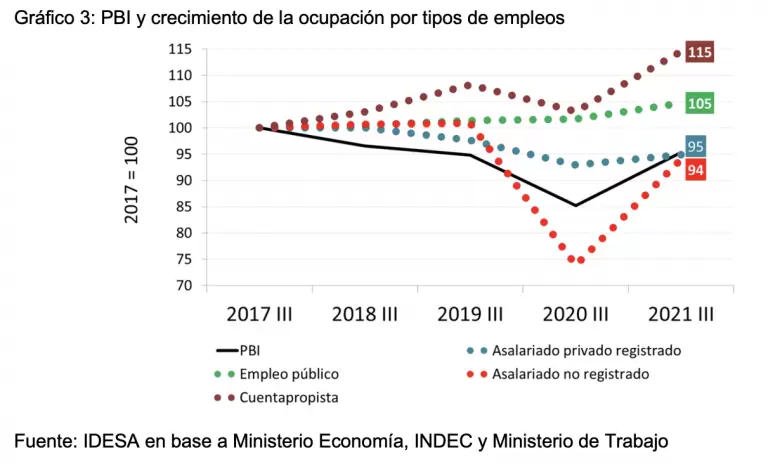

“El mercado laboral argentino tiene un comportamiento dispar respecto de la economía”, comenzó el presidente de Idesa, Jorge Colina. A la par que cae la economía, aumenta el nivel de ocupación, principalmente el cuentapropismo y el empleo público. Así se da un carácter dual del mercado, donde solo la mitad es formal y, la otra, es informal.

“El cuentapropismo creciente en una economía que se contrae es sinónimo de creación de empleo de baja productividad. La inflación más el crecimiento de empleos de baja productividad hace caer el salario real; cuando éste cae, sube la pobreza”, añadió. Por eso, cuando el salario real cae, se produce la agudización de la puja distributiva, que implica un incremento del uso de las instituciones laborales.

El deterioro de la clase media

Virginia Giordano, coordinadora del equipo de investigación de Idesa, fue la elegida para explayarse sobre este tema y diferenció la senda argentina de la del resto de los países de la región al comentar que “la calidad de vida va en permanente decadencia a lo largo de los últimos 50 años y la pandemia aceleró aún más este deterioro”.

“A mediados del siglo pasado, Argentina tenía estándares de vida muy altos y atípicos respecto a los de la región; fue así hasta entrada la década de los '70. Al contrario de la mayoría de los países vecinos que fueron mejorando, la Argentina, con vaivenes, hizo un proceso inverso. La calidad de vida va en permanente decadencia a lo largo de los últimos

50 años. La pandemia aceleró aún más este deterioro", dijo..

La clase media argentina disminuyó a 41% en los últimos cinco años y el estrato social más grande fue el de bajos ingresos, con casi 12 millones de argentinos pobres. Esta movilidad social descendente se explica por una inflación que crece por sobre los ingresos de las familias. Por eso, “a menos que la inflación baje, que no parece lo que fuera a suceder, se espera que esta situación se mantenga o empeore en el 2022. Para mejorar la calidad de vida de la gente y volver a recuperar la tradicional clase media argentina es condición necesaria e imprescindible bajar la inflación”, sostuvo Giordano.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar