Esta misma semana advertíamos (ver acá) que hay preocupación en la industria automotriz en general, terminales e importadores, porque a pesar de que hay más oferta, disponibilidad y las tasas de interés se están acomodando a la baja, las ventas no se recuperan en el penúltimo mes del año.

Es como si no hubieran acusado recibo de que las elecciones mostraron un apoyo a la gestión del Presidente Javier Milei, y -por ende- a sus políticas económicas.

Ahora, el Informe sobre la financiación en Argentina de la Asociación de Concesionarios de Automotores de la República Argentina (ACARA) de octubre pasado confirma que "en un escenario de incertidumbre macroeconómica y electoral, no mostró señales de recuperación, respecto al mes anterior, en la participación de instrumentos prendarios en el total de operaciones de compra de vehículos nuevos y usados".

Esto es grave porque la financiación es señalada como el principal "driver" para mover los patentamientos y las transferencias de autos nuevos y usados, incluyendo todas sus modalidades: prendarios, no prendarios y planes de ahorro.

¿Cómo fue la financiación de autos en octubre 2025?

En octubre se inscribieron 32.540 prendas totales, las cuáles representan cerca del 15% de las ventas de vehículos nuevos y usados.

La participación de instrumentos prendarios sobre vehículos 0 KM muestra una desaceleración desde el mes de junio. En el caso de los vehículos usados, la participación es menor y más volátil aunque en octubre alcanzó valores mínimos.

El aumento acumulado de las prendas en 2025, junto con la suba en las ventas de vehículos, evidencia que las herramientas prendarias y el crédito son fundamentales para dinamizar el mercado automotriz cuando las condiciones resultan favorables.

En lo que hace a 0 KM tocó su mínimo del año al registrar operaciones por el 43,1% de los patentamientos totales. Mientras que el mes pasado las compras de vehículos nuevos mostraron una disminución del -7,1% respecto a septiembre, el número de prendas asociadas a ese mercado se contrajo -13,1%.

"Esta dinámica refleja la incertidumbre macroeconómica y política que condiciona las decisiones de compra de bienes durables y su financiamiento. Si bien el fuerte ritmo de constitución de prendas iniciado a fines de 2024 comienza a moderarse, todavía se mantiene en niveles históricamente elevados y ya demostró que, cuando las condiciones son propicias, actúa como un motor significativo de las ventas", señala.

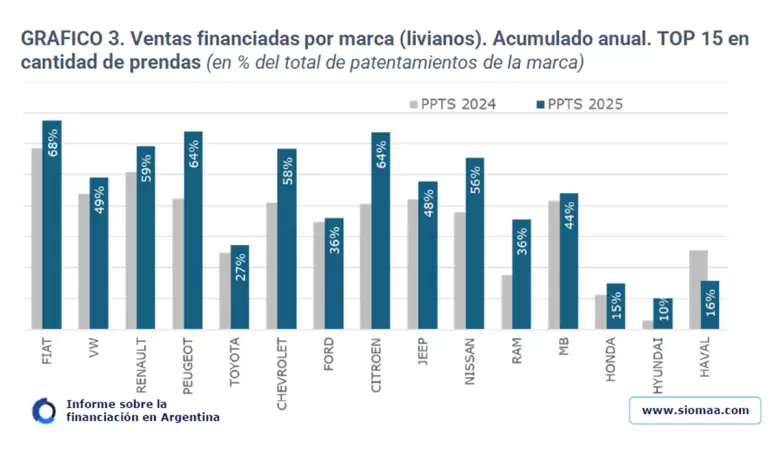

En el acumulado, la performance de marcas la domina Fiat con el 68% de las operaciones, seguida de cerca por otras dos firmas del Grupo Stellantis como son Peugeot y Citroen, ambas con 64%.

Sorprende que una marca china como Haval ya financia el 16% de sus ventas, por encima de lo que hacen otros importadores como Honda o Hyundai.

"En el mercado prendario de usados, ocurre algo similar. En octubre también se registró la menor participación del año en el total de operaciones (6,0%), con una dinámica también similar a la de los 0km. Mientras que las transferencias disminuyeron -3,1% respecto a septiembre, la cantidad de prendas sobre usados se contrajo aun más en -15,4%. En ese contexto, las operaciones que más se contrajeron, en comparación con el mes anterior, fueron las de los bancos (-20,2%), mientras que las financieras lo hicieron en -2,1%", puntualiza.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar