Escenario

Por mayoría de feriados pos fin de año, 2023 se inició ayer con una actividad global mínima, por lo que los verdaderos números de la tendencia internacional se verán recién hoy. Pero a nivel local, sin embargo, la operatoria fue plena y la evolución fue parecida a lo que venía sucediendo últimamente: los dólares libres siguen firmes, los bonos y sobre todo las acciones continúan en ascenso. Y todo estará centrado hoy en otro canje de deuda que realizará Sergio Massa, tratando de sacarse de encima vencimientos cortos de deuda.

Entre los mercados internacionales que no operaron estuvo la Bolsa de Nueva York. Hubo pocas bolsas abiertas. Tuvo buen resultado Frankfurt (subió 1,1%), igual que México (1,1% arriba), y el temblor del día se vio en Brasil, donde los inversores recibieron a Lula con un consistente retroceso del real contra el dólar y con un resbalón en la Bolsa de San Pablo, que detonó -entre otras cosas- un derrumbe de más del 6% para Petrobras. Y a nivel cambiario, lo más distintivo es la continuidad en la mejora del yen contra el dólar, con la moneda nipona recuperando desde que el Banco Central de Japón aplicó sorpresivas intervenciones en la deuda larga japonesa, descolocando a todos los mercados.

Las dudas globales

Por supuesto, el año empieza con otros interrogantes. Está por ejemplo la reapertura de China, a pesar del gran contagio de covid que viene sufriendo. Analistas dicen que Xi Jinping toma esta decisión porque está preocupado porque la economía del gigante asiático se va ralentizando. Y no se sabe qué consecuencias tendrá esto, no solo a nivel comercial global, sino también a nivel sanitario. En la Ciudad de Buenos Aires, por ejemplo, volvieron a crecer las muertes por Covid, hubo 23 fallecidos, 40% más que en la semana anterior; no es un número significativo, pero aconsejan vacunarse, sobre todo a mayores de 50 años con comorbilidades.

Frente a todo esto, salieron informes del Fondo Monetario Internacional. Adelanta que en 2023 un tercio de los países entrarán en recesión. Y dice que China crecerá por debajo de la media mundial, algo que no se da desde hace años. Y no se puede hacer un serio balance de lo que pasó ayer con las materias primas, porque con el semi feriado los precios de los commodities que se anotaron tuvieron volúmenes tan bajos que deben ser agarrados con la punta de los dedos.

En consecuencia, debe decirse que la actividad a pleno arrancará recién hoy. Y sobre todo desde mañana, ya que empezarán a surgir datos que irán mostrando hacia dónde van las cosas. Este miércoles, por ejemplo, salen los datos de actividad manufacturera en EE.UU, el jueves se conocen las solicitudes de ayuda por desempleo en ese país y el viernes aparece el dato de empleo norteamericano (el último valor fue de pleno empleo con 3,7% de desocupación). Y también el viernes salen datos de inflación en Europa. Y se viene la temporada de balances. Allí se verá con más certeza qué empresas siguen ganando dinero, o no. Disney, por ejemplo, que cotizaba hace US$ 190 por acción hace dos años, terminó el 2002 a US$ 87, su peor valor desde 2014: tiene tanta competencia (y más barata) que es muy complicado sostenerse.

Como si se tratara de un dominó, todos esos datos son indicios que alterarán a los mercados. Si hay creación de empleo, la tasa de la Fed seguirá agresiva. Si el empleo da para abajo, habrá expectativa de que la tasa alta dure menos. Por la inflación se verá si las tasas más duras tienen efecto o no. Se verá más en detalle si vamos a una recesión o no. Por ahora, el 60% del mercado cree que si, lo que no sabe es si el parate será suave o agresivo. Paradójicamente si se ve un mal dato de empleo, Wall Street va a brindar, viene de un año muy malo, y tiene esperanzas de que en 2023 todo cambie.

La recuperación esperada

En general después de un año con gran caída (como 2022) viene una gran recuperación, con ganancias del 15%. En las últimas décadas solo se vieron dos años con caídas seguidas: 1973/74 y 2001/02. Íntimamente, los inversores creen la Fed no podrá ser tan agresiva. Sin embargo la mayoría de los bancos de inversión están dispersos, perdidos, sin coincidir. La mayoría ve caídas de hasta el 15%, con algún banco perdido que pronostica una ganancia de hasta 5%. O sea, el oráculo es un "glass onion" que nadie logra discernir.

El dato que sí hubo ayer y que inquietó fue la mala respuesta que tuvo el mercado brasileño ante la asunción de Lula. En el exterior el dólar subió 1,3% en Brasil, 0,4% contra el euro, 0,2% contra la libra y en Chile y 0,1% contra el franco suizo, no cambió contra el yuan ni en México, pero bajó 0,3% contra el yen gracias al BoJ.

Y la calve de este mal dato de Brasil (con el Bovespa y Petrobras retrocediendo) es saber qué impacto que esto puede tener sobre la Argentina, ya que dependemos mucho de los brasileños, sobre todo en comercio exterior. Según Abeceb, luego de dos años de superávit, la Argentina terminó el 2022 con un rojo con Brasil por US$ 2.250 millones, por importaciones que crecieron al 29% y exportaciones que aumentaron el 9,7%. Y en esto, sin dudas, tuvo mucho que ver el atraso que tuvo el tipo de cambio argentino respecto de la inflación real del país. De ahí que ayer Alberto pidió tanto la reunión a solas con Lula, para hacer acuerdos de apuro para que cuando llegue el 24 de enero a la reunión de la Celac en Buenos Aires ya se tomen medidas de inmediato.

El mercado local

Conocida la coyuntura global, pasemos al "aleph local".

Desde el punto de vista financiero, la novedad del día es que terminó el dólar soja 2.0. Por esa razón, la soja bajó en Rosario y el BCRA se quedó casi sin sumar demasiados dólares a las reservas. Pero consiguió aumentarlas en u$s 18 M, con las importaciones frenadas. Eso si, todos los analistas suman asombrados la enorme emisión de pesos que hubo en los últimos días. Y a pesar de una gran intervención oficial, incluso con manos amigas, la mayoría de los dólares libres siguieron firmes.

El Gobierno metió mano de entrada e hizo bajar al blue, pero la demanda fue tan consistente que al final terminó sin cambios a 346 pesos. El dólar Qatar subió $1,44 hasta $370,72, el MEP lo hizo $1,27 hasta $329,21 y el contado con liquidación subió 18 centavos hasta $344,29. Por lo que la brecha entre el oficial y el blue fue del 87% y la del CCL con el mayorista fue del 93%.

En general, por el cierre de importaciones y el retraso en los pagos prometidos a ese sector, hay dudas sobre el nivel de actividad. Incluso sorprendió que intendentes de la costa estén diciendo que no hay ocupación plena como el año pasado, sino al 80%. Aducen que "muchos de los que se fueron al Mundial no están viniendo ya que gastaron mucho".

Pero más allá de todo eso, todos los operadores, analistas e inversores estarán enfocados hoy en el nuevo canje de bonos que plantea Massa. En el cierre de la semana pasada se ofreció canjear un cúmulo de papeles de vencimiento corto por dos canastas de bonos diferentes. Hubo conversaciones durante todo el fin de semana, y como vieron que incluso desde bancos provinciales no estaban demasiado convencidos, terminaron agregando ayer una tercera opción, como propuesta extra de última hora.

Massa despeja el terreno

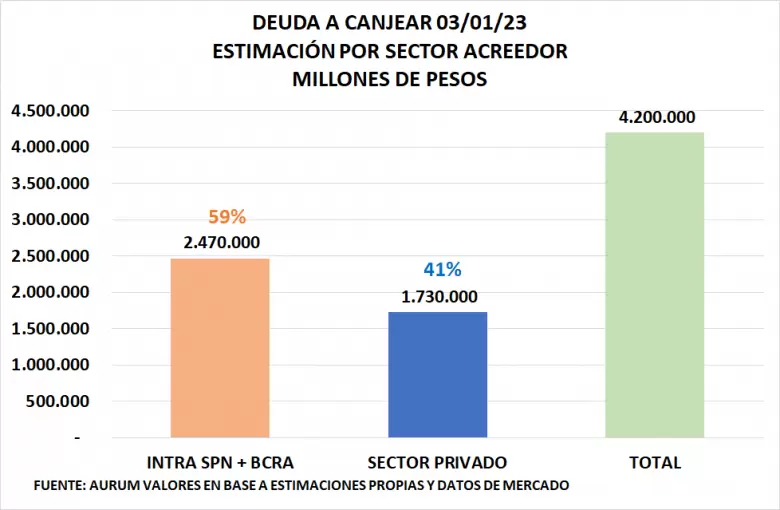

De ese modo, Massa quiere despejar vencimientos de deuda en pesos por unos $4,3 billones que se deberían pagar desde hoy hasta fines de marzo. Ofrecerá distintos títulos con un objetivo final: sortear con un canje voluntario el "riesgo elecciones", incluso ya pasándole más deuda al Gobierno que se elija en octubre y que asuma en diciembre próximo. Según cálculos del mercado, el 54% de lo que vence en el primer trimestre está en manos privadas y el 46% en manos de sector público. Y con tantos bonos en manos del sector público se espera un canje exitoso, pero con trampa en el solitario, muy basado en emisión del BCRA, con consecuentes absorciones de Leliq.

Pero la mayor cantidad de bonos que ofrece Massa hoy son todavía muy cortos, en general anteriores a las Paso. Llama a convertir Lecer X20E3 y X17F3, Ledes S31E3, S28F3 y S31M3, Bote TB23 y Boncer TC23 y TX23 por una canasta de Ledes o por una canasta de bonos Duales, donde los inversores podrán elegir al vencimiento si toman lo recaudado según CER o según la marcha del tipo de cambio.

Los que entren tendrán tres opciones. Una canasta integrada 25% por una letra del Tesoro nacional en pesos a descuento con vencimiento 28 de abril de 2023 (s28a3), 35% por una letra del Tesoro nacional en pesos a descuento con vencimiento 31 de mayo de 2023 (s31y3) y un 40% por una letra del Tesoro nacional en pesos a descuento con vencimiento 30 de junio de 2023 (s30j3). Una segunda canasta estará integrada 35% por un bono de la Nación Argentina en moneda dual vencimiento julio de 2023 (tdl23), un 35% por un bono de la Nación Argentina en moneda dual vencimiento septiembre de 2023 (tds23) (ya pasando las Paso) y un 30% por un bono de la Nación Argentina en moneda dual vencimiento febrero de 2024 (tdf24), que pagará el gobierno que gane en octubre. Y la tercera opción que se agregó a último momento es ofrecer una letra del Tesoro nacional en pesos ajustada por CER a descuento vencimiento 16 de junio de 2023, es decir antes de las Paso, al límite.

En el mercado descuentan que ya tiene acordada toda la participación estatal para canjear todo. Y luego habrá otros dos exámenes con otras dos licitaciones este mes el 18 y el 27 de enero. Pero los números están en el aire, veremos cuál es el resultado.

Las dudas del mercado

El mercado está además muy atento porque el próximo lunes se deben pagar unos US$ 1.150 millones en cupones de los bonos nacidos con el canje de Martín Guzmán en agosto de 2020. Desde ahí, y en los días subsiguientes, empezaremos a ver que la mayor cantidad de reservas en 15 meses comenzará a achicarse, ya que también habrá que hacer pagos externos y devolver DEG al FMI.

Por supuesto, el centro de todo también está enfocado en la inflación. Hay muchas subas desde ayer, subió todo. Camilo Tiscornia de la consultora C&T calculó que la inflación de diciembre fue del 6,2%, lo que daría 97,4% para todo el año. Y hay muchas dudas con los precios justos por el salto de casi 10% que tuvo el dólar en diciembre.

Pero Massa y Rubinstein juegan todas sus cartas a intervenir, planchar los dólares, frenar la inflación a como dé lugar. Varios analistas advierten que el billete verde cruzará rápidamente los $400. Por eso desde la mesa oficial se hacen fuertes intervenciones, en general media hora antes del cierre, que significan vender a pérdida, lo que es una gran hipoteca futura. Queman las naves para que la inflación se modere aunque los desequilibrios crezcan escondidos en la gigantesca bola de nieve de la deuda de las Leliq y los pases del BCRA que ya rozan los $11 billones, y en la deuda de bonos en pesos del Tesoro, que están en una cantidad parecida. Son deudas remuneradas, una parte vía CER, otra parte vía tasa, otra parte vía dollar linked. Por lo que para cuando llegue la elección de octubre ese pasivo será casi duplicado.

Bolsas dispares

A nivel bursátil, como dijimos, casi no hubo negocios en las bolsas internacionales. Funcionó Frankfurt que subió 1,1%; también México que trepó 1,1% y hubo gran inquietud en San Pablo que cayó 3,1%. Aquí los bonos argentinos tuvieron muy poco volumen, pero con una leve suba. Y en la Bolsa porteña volvió a haber sonrisas: con $2.508 millones operados en acciones y $1.591 millones en Cedears, hubo una nueva suba del 2,7% en el índice S&P Merval, que llegó a otro récord en pesos, sin ADR por el feriado en Nueva York.

Con la leve suba de reservas de ayer se estima que los dólares líquidos están levemente arriba de US$ 7.300 millones, el mayor nivel en quince meses. Pero ya dijimos, el lunes tienen que pagar US$ 1.150 millones por los cupones de los bonos que emitió Guzmán en el canje, y deberán hacerse otros pagos y devolver DEG, además de compensar a importadores y atender a los que compran los US$ 200 mensuales. Todo con prácticamente muy pocas liquidaciones del agro hasta abril.

Ayer, con negocios muy limitados, el petróleo subió 0,1%, los metales ni se operaron, los granos tuvieron a Chicago cerrado y en Rosario hubo suba del 4,3% para el sorgo y baja del 2,2% para la soja. Si hubo algún alivio para los criptoadictos, con suba del 1,1% para el Bitcoin y con mejoras mayores para el resto de las criptomonedas, sobre todo el litecoin.

¿Que ven los analistas para lo que viene? El BCRA seguirá emitiendo, comprando bonos, participando del roleo de manera indirecta, por lo que lentamente se le pasará toda la deuda al Gobierno que viene, la papa caliente la pagará el que sigue. Para el oficialismo lo importante es llegar sin que estalle, para conseguir la mayor cantidad de votos posible. El gran interrogante es que la emisión mantendrá alta la inflación, eso castigará el nivel de ingresos, y no derivará en más apoyo electoral.

Y además, a todo este intríngulis, se suma otro elemento: muchas provincias están adelantando elecciones para separase de la elección nacional y mantener los feudos, sin ser arrastradas por una derrota general. ¿Cómo impactarán los 10 domingos electorales que habrá antes de las Paso? Ese es otro gran interrogante y, sin dudas, también terminará moviendo los precios.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar