El mercado de cambios sigue una dinámica insostenible desde hace tiempo. Las dinámicas de flujos deficitarios pueden extenderse mientras haya stocks para cubrir la diferencia. Una familia puede gastar más pesos de los que entran a casa (déficits) mientras alguien le preste (la tarjeta de crédito o un familiar) o tenga ahorros previos (stocks) para mantener ese exceso de gasto.

El mercado de cambios hace tiempo acumula déficits que devienen en una continua pérdida de reservas. El BCRA entre algunos préstamos, básicamente los Derechos Especiales de Giro que llegaron del FMI, y algo de stocks previos, las reservas netas, viene evitando una devaluación discreta del tipo de cambio.

El tema es que los stocks se acabaron. No hay más reservas netas y ya nadie nos presta. Con lo cual, le quedan básicamente tres alternativas: devaluar, desdoblar o incrementar aún más el cepo importador y rezar.

El balance del BCRA sufre un absoluto deterioro. Los pasivos remunerados (letras y pases) y la base monetaria crecen mientras los activos (reservas) se esfuman.

Al mirar los pasivos, estos crecen nominalmente, pero la dinámica es más estable en términos reales o en relación al PIB. La dinámica de los pasivos del BCRA per se no es lo más preocupante. Lo que es insostenible es que esos pasivos crezcan mientras los activos caen. El supercepo es el instrumento que permite posponer la devaluación. Pero, al mismo tiempo, la brecha cambiaria es consecuencia directa del cepo, y con brecha de estos niveles no hay chance de acumular reservas.

Hay cierto debate entre consultores en como mirar las reservas netas del BCRA. A mi juicio, no vale la pena perder tiempo en tecnicismos: al BCRA le queda entre poco y nada de reservas netas usando cualquier forma de cálculo. Al Banco Central le quedan migajas para afrontar las ventas diarias en el mercado de cambios. Bajo esta dinámica, en pocas semanas o días debería vender encajes en dólares que no son propios, sino que corresponden a los depósitos en dólares de los bancos, básicamente a los ahorristas.

En los últimos dos meses el BCRA vendió más de US$ 2.000 millones. Si bien durante los últimos días las ventas por parte del BCRA se moderaron, el nivel de reservas es alarmante. En el corto plazo, deberíamos ver algún cambio en materia de política cambiaria, no por decisión política sino más bien porque las circunstancias lo imponen.

Acá se abren tres escenarios. A continuación, los describo brevemente.

- Escenario 1. Más de lo mismo, pero con mayor intensidad.

Para aguantar con este nivel de reservas, mover el tipo de cambio al 6% mensual (crawling peg) ya no alcanza. La política electoral de atraso cambiario para las elecciones del 2021 (bien extendida al 2022) fue extremadamente costosa.

El tipo de cambio comercial ya no sólo luce atrasado sino que, a mayor nivel de brecha, el superávit comercial se evapora por los incentivos a comprar cualquier cosa parecida al dólar oficial. Como les gusta hablar a los economistas, a mayor nivel de brecha, mayor nivel de tipo de cambio real de “equilibro”. Como decía el gran Miguel Bein, la compra de dólares al Banco Central es un deporte nacional, y nosotros agregamos que ese deporte se practica con muchísimas más ganas en un contexto de brecha cambiaria.

Con lo cual, la única forma de mantener la dinámica actual es bajando las importaciones y/o consiguiendo dólares. Esta semana trascendió que el Gobierno estaría analizando pasar más bienes que se importan a licencias no automáticas para cuidar las reservas. Los resultados ya los conocemos: faltante de bienes y suba de precios. Más incentivo para sobrefacturar importaciones y subfacturar exportaciones, para seguir practicando el deporte nacional.

La otra forma de extender el esquema actual es consiguiendo dólares. Por ahora un montón de anuncios y ni un dólar. Supongamos que el Gobierno consigue US$ 2.000 millones de exportadores bajo un acuerdo de liquidación (¿tipo de cambio diferencial para el agro por unos meses?) y otros US$ 2.000 millones por algún repo internacional. Bajo estos supuestos muy optimistas, el esquema de no devaluar ni desdoblar podría extenderse unos meses más. En el camino seguiríamos tomando deuda y acumulando desequilibrios.

- Escenario 2. Desdoblar el tipo de cambio.

Acá se abren varias alternativas. La más sencilla sería que en el MULC queden sólo las importaciones y exportaciones de bienes. El resto de las transacciones como comercio de servicios (turismo principalmente) y la cuenta financiera (compra de dólares, dólar tarjeta, pago de intereses, deuda y dividendos) pasen a un tipo de cambio libre, donde el BCRA podría intervenir si quisiera, pero no intentar controlar el precio.

Ese mercado ya existe hoy: el MEP y el contado con liquidación.

El BCRA podría agregar un tipo de cambio más financiero, pero esto traería más complicaciones (mayor cantidad de arbitrajes entre dólares, pérdida de referencias, arbitrariedades, etcétera) que beneficios.

Establecer sólo dos tipos de cambio sería la forma más eficiente de desdoblar. Bienes por un lado y todo el resto por el otro. Más tipos de cambio diferenciales haya, más incentivos para seguir practicando el deporte nacional y quitarle reservas al BCRA. En el mismo sentido, todo hace suponer que el FMI vería con mejores ojos dejar como dólares libres de referencia los que están hoy operando en el mercado antes que sumar otro dólar financiero, lo que sería algo más parecido a un desdoblamiento formal, que es básicamente lo que el FMI no quiere.

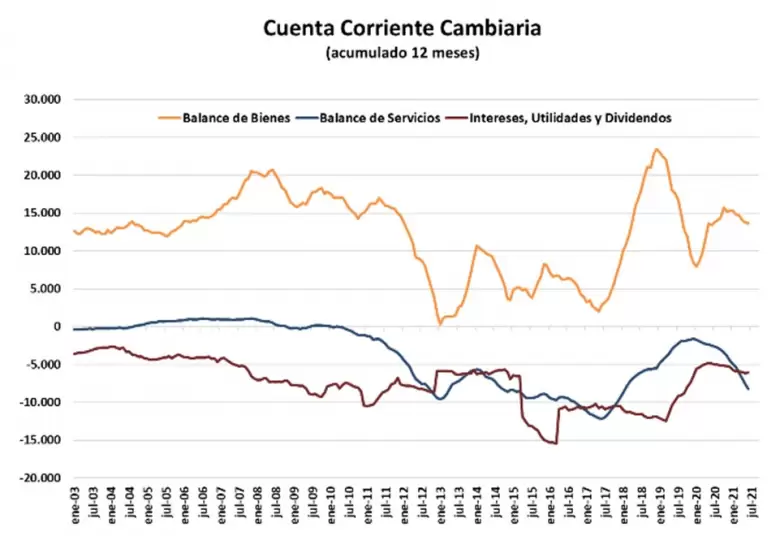

Como se puede ver en el gráfico, la cuenta corriente cambiaria (efectivamente lo cursado por el mercado de cambios) es superavitaria en nuestro país hace tiempo. Las exportaciones de bienes son mayores a las importaciones. Donde el país es deficitario es en servicios (turismo), atesoramiento y en el pago de intereses y dividendos. Con lo cual, desdoblando el tipo de cambio, el Gobierno podría retrasar la tan temida devaluación y seguir con su política de crawling peg mensual.

Para poner en números: miremos el primer semestre de este año. Hasta el mes de junio incluido, el BCRA había acumulado compras de dólares en el mercado de cambios por US$ 1.840 millones. Estas compras se explicaron por un superávit de bienes por casi US$ 9.000 millones (datos siempre del balance cambiario). La diferencia se la llevó principalmente los pagos netos de servicios (turismo y tarjetas) por casi US$ 5.000 millones y los pagos de intereses de deuda por más de US$ 3.000 millones. Por las compras de billetes de personas humanas el BCRA pierde entre US$ 100 y US$ 200 millones por mes, monto no significativo pero que crece a mayor brecha cambiaria.

Los pagos de deuda privada consumieron divisas, pero dejémoslo a un lado dado que la mayoría de las empresas ya pudo rollear su deuda en los últimos trimestres. Esta política tampoco es demasiado sostenible bajo el esquema macro actual. El difícil fiscal, con su correlato en emisión monetaria junto con los altos niveles de incertidumbre política, llevan a una altísima brecha cambiaria que tarde o temprano evapora el superávit de bienes.

Una brecha de 100% hace que la importación sea el negocio más redituable del mundo y destruye los incentivos a exportar. Desdoblar no es una solución de largo plazo, pero sí un parche eficiente de corto. Desdoblar, intuimos, le permitirá al BCRA detener la sangría de reservas y bajar la expectativa de devaluación.

- Escenario 3. Devaluar el tipo de cambio oficial.

La credibilidad de este gobierno no le permite implementar un programa de estabilización para unificar el tipo de cambio, con lo cual la devaluación del oficial para que sea efectiva debería venir acompañada por el mencionado desdoblamiento. En términos inflacionarios, la devaluación en el corto plazo sería costosa, más allá que varios bienes se comercializan al precio del dólar libre.

Esto disminuye el efecto de la devaluación a precios (pass through), pero no lo elimina. Con esta inercia inflacionaria la devaluación no será gratis.

Dicho esto, ¿cuál es el incentivo para devaluar? No hay demasiados incentivos desde la óptica política. ¿Entonces? Básicamente debería ser el incentivo de largo plazo, hacer las cosas bien para estabilizar la macroeconomía, afrontando costos de corto plazo para volver a crecer en el futuro.

Dado el atraso cambiario, la tasa de devaluación mensual no puede ser menor que la tasa de inflación mensual. Pero, al mismo tiempo, es casi imposible bajar la inflación en este escenario de fuerte inercia si la tasa de devaluación se mueve por arriba de la tasa de inflación. Al mismo tiempo, la tasa de devaluación mensual debe ser menor que la tasa de interés mensual para generar incentivos a liquidar la cosecha y juntar reservas. Si la tasa de interés se ubica por debajo de la tasa de devaluación, conviene retener el grano o cualquier producto exportable/importable como seguro frente a una devaluación, dado que da mayor rendimiento que la tasa de interés. Con lo cual, el Gobierno se encuentra atrapado en este esquema de crawling peg. La devaluación mensual fija no sirve con estos niveles de inercia inflacionaria y atraso cambiario.

Para bajar la inflación, la tasa de devaluación mensual debe ser menor a tasa de inflación. Al mismo tiempo, la tasa de devaluación mensual debe ser menor a tasa de interés mensual para juntar reservas. La única forma que estos efectos convivan es con un salto discreto del tipo de cambio en el momento inicial, en criollo, una devaluación discreta. Cualquier otro esquema es transitorio. De más está decir que el salto discreto del tipo de cambio comercial debe venir con apretón fiscal para minimizar los costos de la devaluación.

Lo más probable es ver al Gobierno probar y fallar con el escenario 1, para luego pasar al escenario 2. Una vez en el escenario 2, puede o no llegar a las elecciones del 2023 sin salto cambiario, pero todavía es pronto para saberlo. Tenemos todo un año (y una cosecha) por delante hasta las elecciones.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar