Datos

En la licitación del día 10 de junio, el Tesoro Nacional incluyó tres nuevos bonos duales CER – TAMAR, con vencimientos en diciembre 2028, diciembre 2029 y junio 2030. Estos se suman a los otros dos bonos duales CER – TAMAR ya existentes, totalizando 5 instrumentos de esta naturaleza.

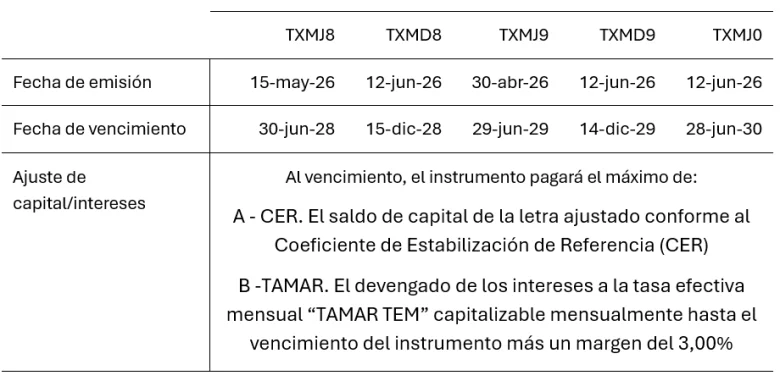

Tabla nro. 1. Términos y condiciones de los duales

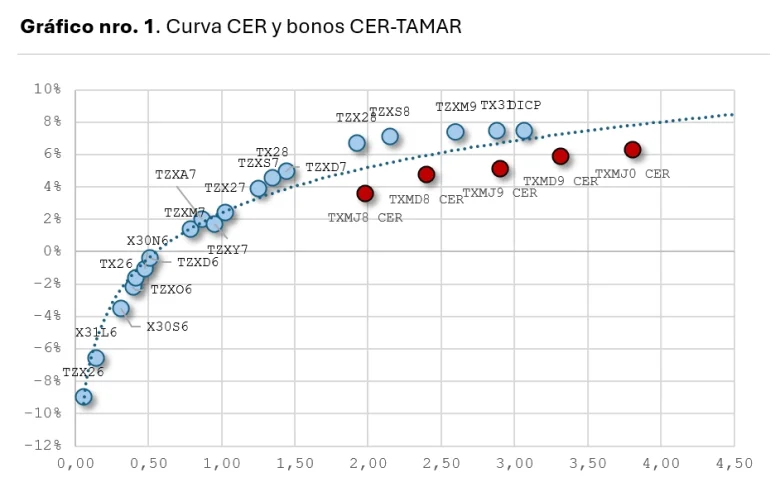

El mercado entiende a estos instrumentos como bonos CER con una opcionalidad TAMAR (ver Gráfico nro. 1). Es por esto que, dentro de la curva CER, cotizan con un descuento en su TIR versus bonos CER sin dicha opcionalidad. Cuanto mayor el valor de la “pata” TAMAR, mayor su descuento.

La pregunta relevante, entonces, es (mirando el bono a su vencimiento), ¿bajo qué escenario los bonos duales rinden mejor que sus pares CER? La clave está en la cláusula TAMAR del bono.

Si la tasa TAMAR promedio durante la vida del bono es lo suficientemente alta, el bono “activa” su pata TAMAR y paga más que la pata CER. En particular, cuanto más alta sea la TAMAR versus la inflación, más valor tiene la opcionalidad TAMAR. Dicho de otra forma, estos bonos tienen mucho potencial de suba en el caso donde las tasas reales son positivas (tasas reales medidas como el promedio de la tasa TAMAR menos la inflación).

Gráfico nro. 1. Curva CER y bonos CER-TAMAR

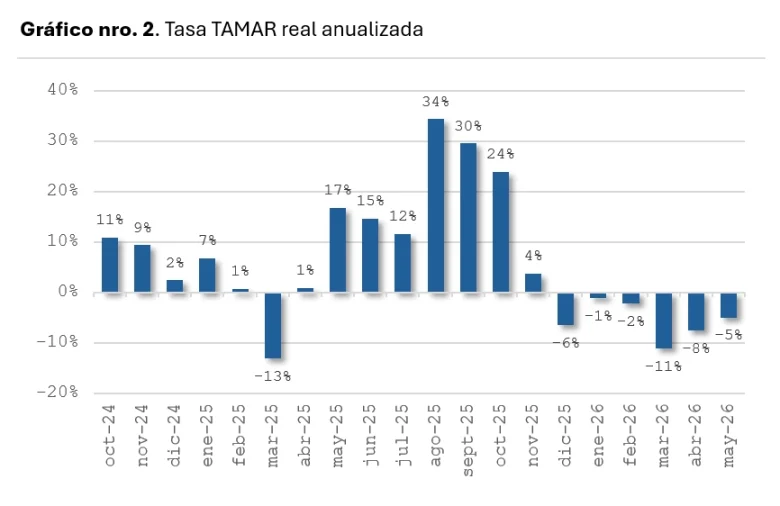

Desde las elecciones legislativas de 2025, el inicio del proceso de acumulación de reservas por parte del BCRA y la estabilidad cambiaria observada en los últimos meses, las tasas reales se han mantenido en terreno negativo.

No obstante, el Gobierno ya ha demostrado su disposición a endurecer las condiciones monetarias cuando considera que la estabilidad cambiaria está en riesgo, priorizando la contención de eventuales presiones inflacionarias.

En este contexto, y considerando que el calendario electoral de 2027 podría incrementar la volatilidad política y financiera, no puede descartarse un escenario de nuevas subas de tasas, lo que vuelve particularmente atractiva la cobertura que ofrecen los instrumentos atados a TAMAR.

Gráfico N°2. Tasa TAMAR real anualizada

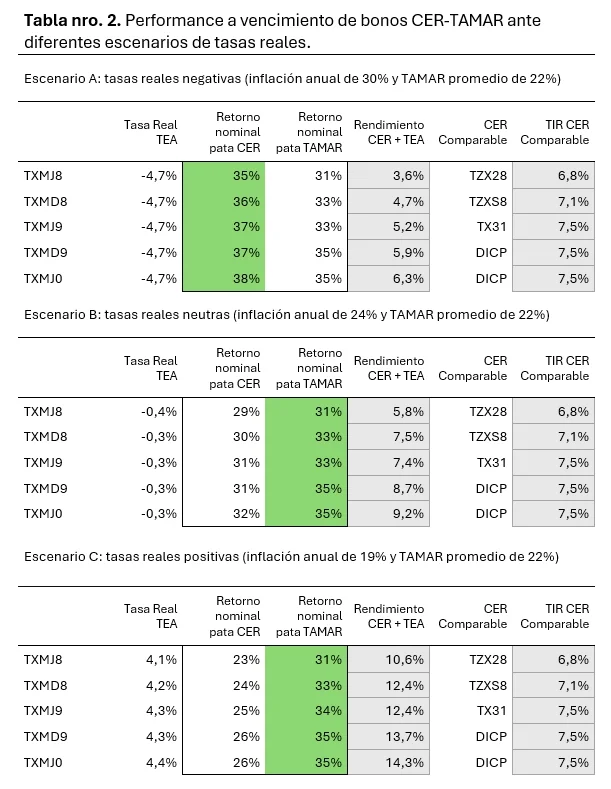

A continuación, presentamos tres escenarios a vencimiento con distintos niveles de tasas reales, y evaluamos la performance de los bonos. Los resultados, se resumen en la Tabla nro. 2

- Escenario A: Asume que las tasas reales se mantienen en terreno negativo, en niveles similares a los actuales. En este contexto, la opcionalidad TAMAR no se activa y el bono rinde exclusivamente por su ajuste CER.

- Escenario B: Proyecta tasas reales neutrales, convergiendo a niveles cercanos al 0%.

- Escenario C: Contempla tasas reales positivas, en promedio del 4,2%. Este es el entorno más favorable para los duales, ya que maximiza el valor de la cláusula TAMAR.

De la Tabla nro. 2 puede concluirse que los duales CER-TAMAR funcionan como una cobertura estratégica frente a una eventual tensión preelectoral que obligue al Gobierno a convalidar tasas reales positivas. Al garantizar el ajuste inflacionario como piso, permiten al inversor proteger su capital sin renunciar al potencial de suba que ofrecen los escenarios de estrés monetario.

Sin embargo, estos instrumentos deben ser analizados con cautela para inversores de corto plazo. Dada su elevada duration, variaciones en condiciones financieras pueden generar movimientos significativos en sus precios de mercado, introduciendo volatilidad no deseada para determinados perfiles.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar