Es habitual leer a notables economistas argentinos sosteneniendo que existe atraso cambiario porque en los últimos meses el tipo de cambio creció menos que la inflación. La noción de tipo de cambio real (TCR) “de equilibrio” (de la Cuenta Corriente del Balance de Pagos) no existe. Tal cosa es simplemente un fallo lógico (tautología y/o endogeneidad), por lo que no es posible determinar con certeza si existe atraso cambiario (nivel menor al equilibrio) o TCR “competitivo” (nivel mayor al equilibrio) en cada momento del tiempo.

Sólo podemos construir una idea de equilibrio nocional, borrosa, entre bandas de transacción. No debería ser una serie de corto plazo cuyo dato inicial sea, por ejemplo, enero de 2020, diciembre de 2019 o diciembre de 2016, momentos políticos. El problema radica en que el nivel relativo (atrasado o competitivo) de estos datos iniciales es deconocido repecto del pasado de corto plazo, y entonces tampoco es posible conocer el nivel del TCR actual. ¿Contra qué lo estamos comparando?

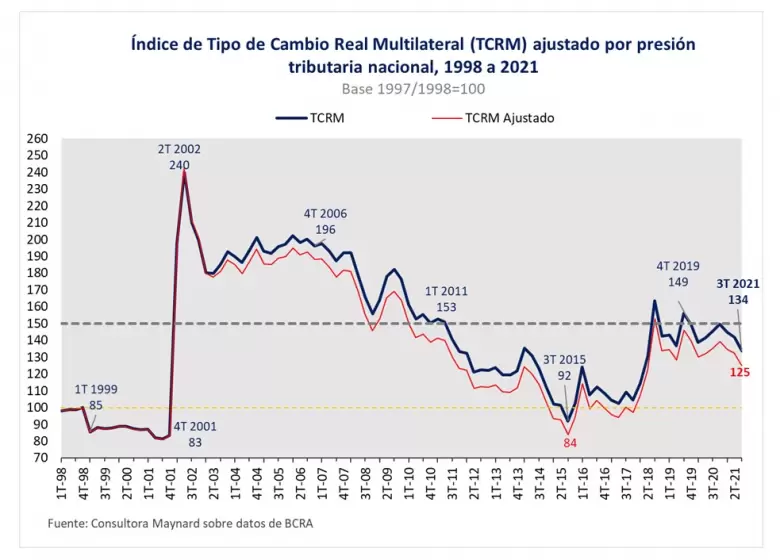

Es necesario, pues, un parámetro nocional, parcialmente arbitrario, de TCR de equilibrio de largo plazo. Ello es lo que exhibe la línea azul del gráfico. Había en la Convertibilidad cierto consenso entre los economistas (Domingo Cavallo incluido) sobre una noción borrosa de TCR “competitivo” de $1,5 por dólar (la línea gris punteada), nivel que habría podido transformar en superavitaria la CCBP, endógenamente deficitaria en toda la Convertibilidad.

¿Qué período es representativo del final de la Convertibilidad, para ser tomado como dato inicial de la serie? En 1999/2001 hubo una recesión deflacionaria que distorcionó el TCR “de Convertibilidad”, por lo que luce más razonable tomar el promedio del período 1997/1998 como parámetro de largo plazo.

Miremos la línea azul. Si “$1,5 por dólar de Convertibilidad” es una noción borrosa de TCR competitivo, sostener que el nivel actual de “$1,34 de la Convertibilidad” es atraso cambiario es todo un exceso de lenguaje, que me perdonen los economistas del corto plazo (también es cierto que no nos sobra mucho). Más intuitivamente, ¿Argentina está cara o barata en dólares?

La competitividad de una economía no sólo depende del TCR (línea azul), sino también de variables como los salarios en dólares o la carga tributaria. Lo que muestra la línea roja del gráfico es el TCR corregido por carga tributaria nacional (recaudación impositiva/PIB), que denota un mayor atraso cambiario: $1,25 de la Convertibilidad. Esto se debe a que la carga tributaria nacional creció dramáticamente desde 16,7% en 1998 hasta 24% hoy.

Conclusiones

No hay atraso cambiario hoy en Argentina (línea azul), medido en forma tradicional (sin ajuste impositivo), aunque tampoco nos sobra mucho.

- Corrigiendo el TCR por carga tributaria (línea roja), podría decirse que estamos en “el límite de una zona borrosa de equilibrio”. Tal noción es un promedio, por lo que sería necesario analizar cada sector mediante su “tipo de cambio efectivo de exportación”.

- El campo y la agroindustria, los mayores oferentes de divisas, son un tema aparte porque poseen una gran inelasticidad/precio: exportan todo a cualquier TCR debido a su alta productividad y a una demanda internacional también inelástica.

- Como consecuencia de todo lo anterior, sin cepo cambiario probablemente habría una CCBP dentro de una “zona borrosa de (des)equilibrio”, con disparidades sectoriales.

- El nivel óptimo de un TCR competitivo es un debate de mediano/largo plazo sobre una variable real. En cambio, el debate actual sobre la conveniencia de una devaluación suele plantearse, erróneamente, en términos reales: dólar versus inflación. Como hemos mostrado aquí, el TCR, un problema real, no es por donde nos sangra la yugular hoy en el cortísimo plazo.

Pero cuando las reservas netas disponibles del BCRA (desconocidas) tienden a cero, el tipo de cambio nominal mínimo óptimo, si es que existe, es aquel que evite una corrida cambiaria “mañana”. Este problema urgente es nominal, no real.

Dos recomendaciones de política económica: a) no debería atrasarse “mucho más” el TCR al utilizarlo como ancla antinflacionaria en 2022/2023 y b) sería sano no estar enamorado del cepo cambiario, tal como parece estarlo el Gobierno, como no repetir la fallida política de 2015, que levantó el cepo cambiario en su totalidad y en forma instantánea, originando un gran impacto inflacionario. Levantar el cepo cambiario por etapas, luego de recomponer reservas, podría evitar ambas calamidades.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar