5 agosto de 2024

Seguir en

Para la Fundación Capital que dirigen Marín Redrado y Carlos Pérez, al actual esquema económico le falta un enfoque que incremente la oferta de divisas.

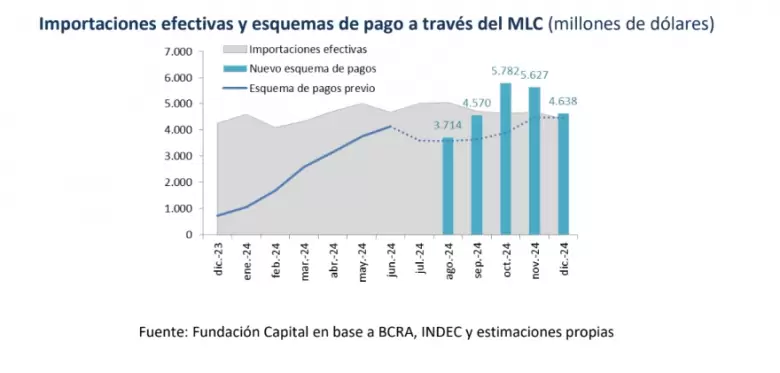

En su informe de esta semana señala que "la caja en dólares continuará tensionada en adelante, con una flexibilización en el esquema de pago de importaciones que demandará unos U$S 4.000 millones adicionales desde septiembre y con una merma en los precios de las commodities agrícolas que implican una revisión a la baja de US$ 1.800 millones en las exportaciones".

"La flexibilización en el esquema de pagos de importaciones resulta una buena noticia en el camino hacia la normalización económica, pero suma presión sobre una caja en dólares que ya presenta un margen de maniobra acotado", dicen Redrado y Pérez.

Y agrega que "con un descenso de US$ 1.600 millones entre agosto y diciembre, el año finalizaría con reservas netas en - US$ 7.500 millones (se netean los compromisos por Bopreal en los siguientes doce meses), lo que representa un incremento de sólo US$ 3.598 millones respecto al 10 de diciembre de 2023".

La conclusión de la FC es que la escasez de dólares prolongará la vida del cepo, "mientras las autoridades parecen apostar a la desinflación y contención de la brecha, con dosis homeopáticas de liberación de las restricciones cambiarias".

Más adelante se destaca que "la búsqueda de acotar la brecha cambiaria mediante ventas del BCRA en el CCL, en línea con la apuesta oficial de desinflación, también opera en detrimento de la caja en dólares.

Este contexto de escasez de reservas prolonga la vida del cepo. "En este marco, se intenta compensar las expectativas con anuncios como la cobertura de intereses de los bonares y globales a vencer en enero de 2025 con el superávit fiscal financiero del primer semestre de 2024 y la posibilidad de acceso a un repo para afrontar los vencimientos de capital del próximo año y medio", dicen.

El informe concluye advirtiendo que "a este esquema le faltan dólares". Y que ante esta situación las autoridades "deberán gestionar la escasez de divisas, a la espera de los potenciales ingresos provenientes del RIGI, blanqueo u organismos internacionales".

En tanto, el superávit comercial (por el sector energético se esperan unos US$ 8.000 millones) solo se materializará hacia delante sin dólar blend.

- En efecto, las primeras estimaciones para 2025 indican un superávit cambiario de bienes de sólo US$ 7.500 millones de sostenerse el esquema exportador, que podrían transformarse en US$ 23.000 millones de eliminarse el 80/20.

En otras palabras, "continuar con el status quo actual implicaría recorrer un 2025 con baja disponibilidad de divisas".

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar