Ecolatina

19 diciembre de 2021

Seguir en

Con el objetivo de frenar la inflación en un año electoral, el Gobierno utilizó la conocida estrategia de usar al tipo de cambio oficial como el ancla nominal para contener la escalada de precios.

Pero se espera que el IPC acumule un alza de 50% en 2021: el atraso del dólar no ha dado un resultado satisfactorio (tampoco electoral) y deberá haber una corrección de cara a 2022.

Un informe de la consultora Ecolatina precisó que, “para reducir las tensiones cambiarias actuales, frenar con la pérdida de competitividad cambiaria real -e incluso intentar recomponerla- es condición necesaria, pero no suficiente”.

“La brecha del orden del 100% sigue siendo uno de los principales problemas a resolver en materia cambiaria: la misma refleja la incertidumbre a corto y mediano plazo, potenciando las expectativas de devaluación y la consecuente demanda de divisas para cobertura”, agregó el reporte.

Luego de un 2020 que estuvo marcado por la cuarentena para contener las subas de casos de Covid-19, hubo factores que ayudaron a una aceleración de la suba de precios a partir del corriente año. Con la normalización de la actividad económica y la demanda de dinero tras la etapa de restricciones más estrictas, el impacto rezagado del financiamiento monetario del déficit y la suba de precios internacionales, la inflación local escaló sustancialmente.

“Pasó de promediar 3,1% en el segundo semestre de 2020 al 4,1% -con un máximo del 4,8% en marzo- en los primeros cuatro meses de este año”, detalló el estudio.

Así, la meta oficial de inflación de 29% para todo 2021, quedó sin efecto muy pronto.

“Con el peligro de un mayor deterioro del poder de compra ante la aceleración inflacionaria en un contexto de año electoral, el BCRA respondió modificando su estrategia cambiaria y transformó al tipo de cambio oficial en la principal ancla nominal de la economía para intentar contener la escalada de los precios”, explicó Ecolatina.

¿No más ancla cambiaria?

De ese modo, el dólar oficial pasó de correr casi al mismo ritmo que la inflación para quedar “anclado” en una evolución del 1,1% mensual promedio en los últimos siete meses, recordó el informe.

Sin embargo, y aun contando con la ayuda del congelamiento de precios reciente y del fuerte atraso de precios regulados que corren 10 puntos porcentuales (p.p.) por detrás del nivel general en el 2021, 42 p.p. desde diciembre de 2019, la inflación se mantuvo en niveles muy elevados, sólo logrando bajar un pequeño escalón: “del 4,1% promedio en el primer cuatrimestre del año retornó a la zona del 3% promedio de los últimos siete meses”.

“Como consecuencia, la competitividad cambiaria cayó varios pisos: el tipo de cambio real multilateral se volvió 17% menos competitivo en lo que va del año y el 2021 será el año de mayor atraso cambiario real de los últimos 13 años”, afirmó la consultora.

Esa “heterogeneidad nominal” se sumó a un contexto electoral y de elevada incertidumbre por los compromisos externos que Argentina no tiene la capacidad de afrontar, lo que terminó repercutiendo en el mercado cambiario. Ante una mayor demanda de divisas, en un marco de escasez, el BCRA debió desprenderse de las reservas que había acumulado en la primera parte del año, en parte gracias al boom de precios internacionales y el ingreso de DEG, para sostener la estrategia.

Finalizada la dinámica electoral, la situación del mercado de cambios oficial mostraba importantes vulnerabilidades: un elevado nivel de brecha cambiaria de casi 100% (más de 40 puntos superior a la brecha promedio del 2015), un muy limitado margen de maniobra en materia de reservas (caen entre 55% y 67% desde diciembre 2019 ?según si se contemplan o no los DEG ya descontando el pago al FMI de diciembre? y se dirigen a niveles mínimos históricos) y la credibilidad del Gobierno deteriorada (en noviembre el Indice de Confianza en el Gobierno de la UTDT marcó el menor nivel de los últimos dos años y cae 26% desde la asunción del Gobierno), enumeró Ecolatina.

En tanto, en los últimos días la autoridad monetaria cambió su estrategia en pos de una normalización. El estudio remarcó que “pasó de defender el ancla cambiaria sacrificando reservas a defender las reservas sacrificando el ancla”. Luego de los comicios se tomaron varias medidas apuntadas a apuntalar el stock de reservas, entre ellas el fin de las cuotas en pasajes al exterior, modificación de la posición global neta de los bancos o el fin de la intervención en el dólar MEP, y en paralelo comenzó a acelerar el ritmo de depreciación del dólar oficial.

Tipo de cambio “competitivo”

Durante el 2020 el tipo de cambio oficial corrió en gran medida a la par de la inflación, apreciándose un poco menos del 3% medido de punta a punta. Esto permitió que el tipo de cambio real multilateral (Tcrm) no pierda el nivel de competitividad que recibió el Gobierno en diciembre 2019.

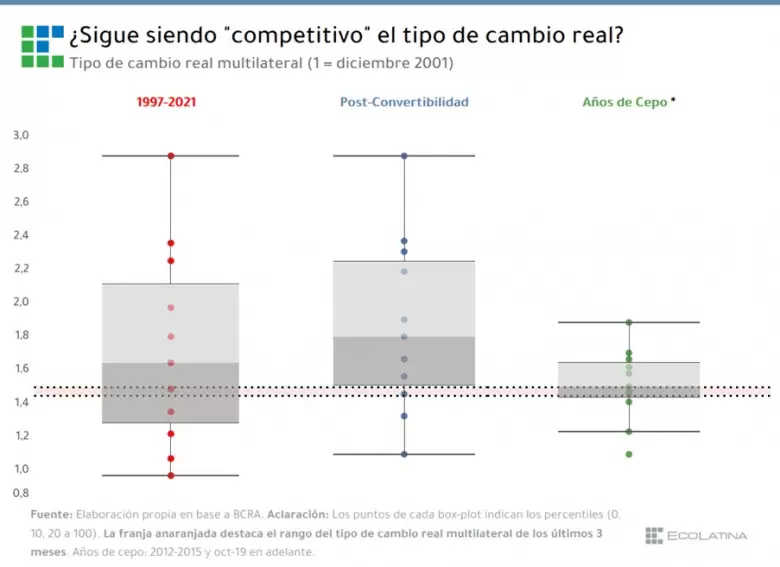

La consultora analizó la evolución histórica del Tcrm posterior a la Convertibilidad. Así concluyó que el nivel de diciembre del año pasado estaba en línea con el promedio histórico, es decir, “a mitad de camino”: “ni muy apreciado, ni muy depreciado”.

“Lamentablemente, como mencionamos, el atraso electoral afectó la competitividad cambiaria en 2021. Pero, a pesar del deterioro del 2021, se argumenta que el mismo sigue ubicándose en niveles competitivos: ¿lo sigue siendo?”, se preguntó Ecolatina.Según detallaron, desde la salida de la Convertibilidad a la fecha el Tcrm fue en casi el 80% más competitivo que el actual, “el nivel de hoy se ubica en torno al promedio de la última década y 40% por encima del nivel mínimo alcanzado en 2015”.

Asimismo, si sólo se tienen en cuenta los años de cepo recientes (2012-2015 y el período vigente), el nivel actual del Tcrm está en línea con el promedio de dichos años. Entonces, a pesar del retraso que el tipo de cambio oficial tuvo contra la inflación en 2021, pareciera que aún se cuenta con “colchón” cambiario. Sin embargo, este “colchón” puede continuar erosionándose por dos motivos.

En primer lugar, señaló el trabajo, porque a pesar de la reciente aceleración del ritmo de depreciación, el dólar oficial continúa corriendo muy por detrás de los precios, por lo que la estrategia actual sólo reduce la velocidad del deterioro de la competitividad cambiaria, “pero no lo interrumpe''. En segundo lugar, “porque incluso aunque se detenga la apreciación en 2022, en el año electoral 2023 podrían volver a surgir presiones e incentivos para volver a utilizar al dólar oficial como ancla nominal”.

Poco margen

Si esto último ocurriese, la consultora se preguntó si eso sería un colchón suficiente. Al respecto, mencionaron que, aún si el BCRA lograse mantener el nivel actual del Tcrm estable durante todo el 2022, si nuevamente se viera políticamente obligado a repetir el atraso del 2021 en el 2023, prácticamente se agotaría por completo la competitividad cambiaria ganada en años recientes: se arribaría a un Tcrm tan solo 13% superior al de diciembre 2015. “En este escenario podría ponerse en jaque a la competitividad real del tipo de cambio y condicionando el superávit externo actual”, afirmaron.

En este sentido, Ecolatina consideró que “restaurar la credibilidad con un amplio consenso político respecto del rumbo económico de los próximos dos años y alcanzar un acuerdo con el FMI que aleje la probabilidad de entrar en una situación irregular de deuda son insumos necesarios para apuntalar la confianza, despejar la incertidumbre y descomprimir tanto el frente financiero como la demanda de divisas para cobertura, que en última instancia son factores los que empujan la brecha cambiaria”. Estos elementos, apuntaron, son además insumos necesarios que la actual trayectoria cambiaria que el BCRA intenta administrar pueda ser llevada a cabo sin sobresaltos. Además, el FMI pedirá sumar reservas.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar