9 noviembre de 2021

Seguir en

Según dio a conocer esta tarde el Instituto Nacional de Estadísticas y Censos (Indec), el indicador sintético de la actividad de la construcción (ISAC) creció 12,4%% en septiembre respecto a igual mes de 2020. Este es el onceavo aumento interanual consecutivo, tras las caídas al inicio de la pandemia. De esa forma, entre enero y septiembre creció 42,6% respecto a igual período de 2020, y también supera en 1,9% al período enero-septiembre de 2019.

Sin embargo, el índice de la serie desestacionalizada mostró una variación negativa de 2,2% respecto a agosto, su segunda baja consecutiva del año. De todos modos, se ubicó en un nivel 19,4% superior al de febrero de 2020 (pre-Covid). El índice serie tendencia-ciclo cayó 0,8% en comparación con al mes anterior.

#DatoINDEC

La construcción descendió 2,2% en septiembre de 2021 respecto del mes previo y subió 12,4% interanual https://t.co/tjPjhfcRvp pic.twitter.com/FWEzybQbhz

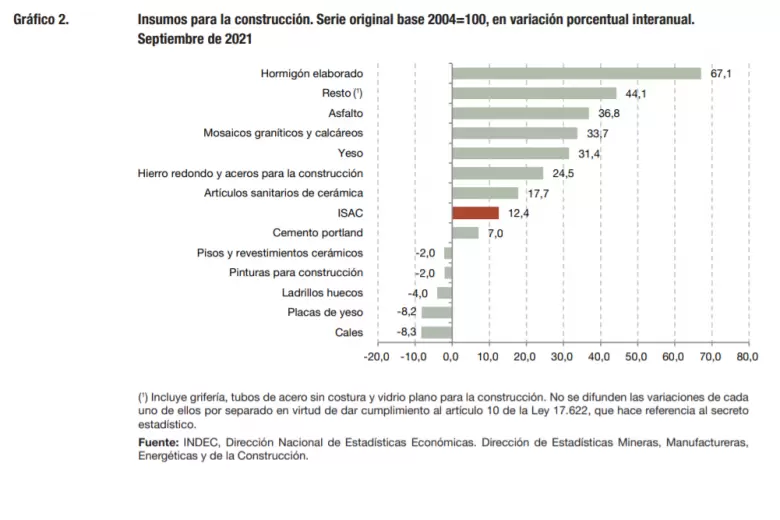

En el mes crecieron en términos interanuales las ventas de 8 de los 13 insumos relevados. Lideraron el crecimiento los despachos de Hormigón Elaborado (67,1%), Resto, incluye tubos sin costura, vidrio y grifería (44,1%); y Asfalto (36,8%). Las principales caídas correspondieron a Cales (-8,3%), Placas de Yeso (-8,2%) y Ladrillos (-4%).

“Por su parte, si se analizan las variaciones del acumulado durante los nueve meses del año en su conjunto en relación a igual período del año anterior, se observan subas de 110,1% en hormigón elaborado; 107,4% en asfalto; 64,2% en mosaicos graníticos y calcáreos; 53,2% en yeso; 50,8% en hierro redondo y aceros para la construcción; 48,6% en artículos sanitarios de cerámica; 42,3% en ladrillos huecos; 41,8% en el resto de los insumos (incluye grifería, tubos de acero sin costura y vidrio para construcción); 31,8% en cemento portland; 31,7% en pisos y revestimientos cerámicos; 23,6% en placas de yeso; 14,8% en pinturas para construcción; y 10,0% en cales”, indicó el informe.

Radiografía de la construcción

El documento indicó que, de acuerdo a los resultados obtenidos por la encuesta cualitativa de la construcción, “muestran expectativas favorables con respecto al nivel de actividad esperado para el período octubre 2021-diciembre 2021, tanto se dediquen a realizar principalmente obras privadas como públicas”.

En ese sentido, señaló que el 60,4% de las empresas que realizan obras privadas prevé que el nivel de actividad del sector se mantendrá igual durante los próximos tres meses, mientras que 29,3% estimó que aumentará y 10,3% que disminuirá. Las empresas que estiman una suba del nivel de actividad durante los próximos tres meses, la atribuyen fundamentalmente al crecimiento de nuevos planes de obras públicas (29,4%), al crecimiento de la actividad económica (23,5%) y al reinicio de obras públicas (23,5%).

Entre las empresas dedicadas a la obra pública, el 52,1% opinó que el nivel de la actividad no cambiará durante el período agosto-octubre 2021, mientras que 6,8% cree que bajará y 41,1%, que crecerá. Quienes estiman una suba del nivel de actividad durante los próximos tres meses, consideran que les afectará positivamente a nuevos planes de obras públicas (30,6%), al reinicio de obras públicas (27,2%) y al crecimiento de la actividad económica (22,8%).

En cuanto a la variación estimada para los próximos tres meses de la cantidad de personal ocupado, permanente y contratado, entre las empresas que se dedican principalmente a obras privadas, 65,5% prevé que no habrá cambios, 22,4% estimó un aumento de su plantilla y 12,1%, una reducción. En el caso de los empresarios que se dedican a obras públicas, 63% cree que no variará, 34,3% estima que aumentará y el 2,7% restante opina que se reducirá.

A la hora de identificar las políticas que incentivarán al sector, las empresas que realizan principalmente obras privadas señalaron a las políticas destinadas a los créditos de la construcción (25%), a la estabilidad de los precios (23,6%), a las cargas fiscales (20,1%) y al mercado laboral (14,4%). En tanto, los empresarios de la construcción que realizan principalmente obras públicas se inclinaron por políticas destinadas a la estabilidad de los precios (26,8%), a las cargas fiscales (25,2%), a los créditos de la construcción (22,7%) y al mercado laboral (11,9%).

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar