21 agosto de 2024

Seguir en

Gustavo Lacha Lazzari combina conocimientos técnicos (es economista), prácticos (es empresario e hijo de la entrañable Lita) e históricos (producto de lo previo, y de peinar algunas canas, ya tiene el lomo curtido con la volatilidad argentina). Por si fuera poco, recorre mucho el país (un ejercicio clave para conocer el interior profundo y matizar la miarda AMBA-céntrica) y lo conoce, y mucho, a Javier Milei.

Por todo eso, su visión sobre lo que está pasando siempre es muy interesante.

En su tradicional newsletter "En una carilla", Lacha comparte sus impresiones de lo que está pasando con la economía y la política, combinando rigor técnico con un lenguaje más accesible.

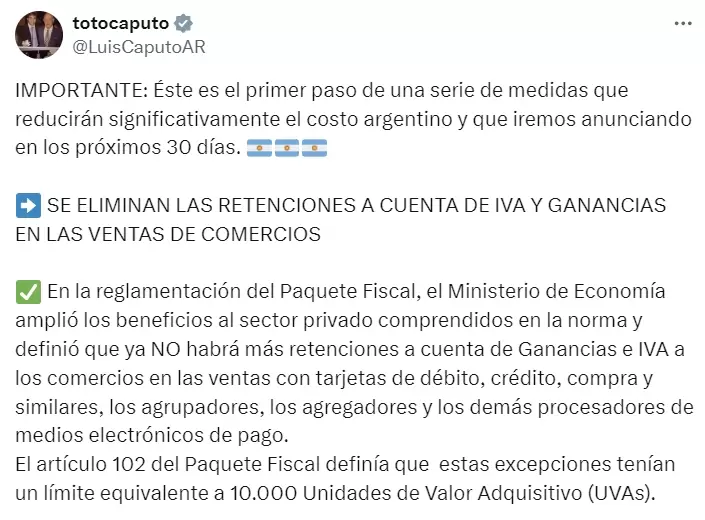

Esta semana, puso el foco en el anunció del Gobierno sobre la eliminación de las retenciones y percepciones de IVA - Ganancias para comercios y pagos electrónicos. Así quedó plasmado en la RG 5554/24.

¿Que son las retenciones y percepciones?

Los estados nacionales, provinciales y recientemente muchos municipios apelan al sistema (abiertamente inconstitucional) de cobrar los impuestos mediante retenciones y percepciones.

Percepción, dice Lacha, es un pago a cuenta de un determinado impuesto que un agente de percepción debe cobrarle a su cliente y depositarlo en la agencia fiscal a nombre de dicho agente percibido. Cuando el pago a cuenta lo paga el cliente es percepción. Si dicho pago a cuenta lo paga el proveedor se llama retención.

Este sistema supone un agente sujeto a ser percibido o retenido y un agente de percepción y/o retención. El agente percibido (cliente) o retenido (proveedor) está haciendo un adelanto o pago a cuenta. El agente de percepción y retención está haciendo un trabajo forzado que es retener, percibir y depositar.

Los artículos 14, 15, 16 y 17 de la CN prohíben en forma expresa esta operatoria. "Nadie está obligado a prestar. Nadie está obligado a trabajar sin contraprestación. La carga pública por definición no puede ser permanente", sentencia.

Dicho sistema, explica Lazzari, intenta dos objetivos:

- Forzar la registración pues una percepción expone al sujeto percibido quien deberá inscribirse para descontar esa percepción en la próxima liquidación

- Cobrar anticipadamente impuestos

¿Qué genera el sistema de percepciones y retenciones?

Costos administrativos.

Tanto para el agente de retención y percepción como para el sujeto pagador forzado de adelantos impositivos. Cuando una administración impone este sistema los costos administrativos "son menores e imperceptibles".

Pero cuando la Nación impone pagos a cuenta para IVA, Ganancias, Previsionales, las veinticuatro provincias agregan diferentes tasas de Ingresos Brutos (IIBB) y algunos de los 2200 municipios imponen pagos a cuenta de la Tasa de Seguridad e Higiene la cuestión se complica a niveles insospechados. ii.

Costos financieros.

Los costos financieros están dados por los diferentes plazos de pago comerciales que se negocian entre las partes y las exigencias de pagos quincenales o mensuales que impone la administración. Por ejemplo un acuerdo comercial privado que consiste en pagar una cuenta a 90 días debe anticipar el pago a cuenta a 15 días en el caso de Ingresos Brutos o 30 días en caso de impuestos nacionales. El agente de retención además del costo administrativo debe anticipar dinero de terceros al estado (Un delirio como concepto)

Costos comerciales.

Dado que las percepciones (y retenciones) implica costos, y dado que no todos los agentes están alcanzados ni todas las empresas están obligadas a oficiar de agente de percepción se genera en el mercado diferencias competitivas. Algunas empresas "molestan" a sus clientes y otras no. Para el estado es muy fácil. Para los privados es un escollo muy difícil. Genera discusiones, pérdida de clientes, etcétera.

Conflictividad siniestra.

Simple, si el estado te debe un pago a cuenta, la tasa de interés es cero y el plazo de pago puede ser infinito. Si un privado se atrasa en el pago del dinero retenido se abre automáticamente una causa penal que puede derivar en embargos y ejecuciones. Desigualdad ante la ley (Art 16 CN) v. Saldos acumulados. Un agente percibido o retenido puede generar saldos acumulados en la administración. Es decir, le prestó al estado más dinero del que el estado le puede devolver. Esos saldos se acumulan. No hay datos oficiales de cuanto es el agregado de

Saldos Acumulados de IIBB.

Estimaciones privadas promedian entre US$ 10.000 y US$ 15.000 millones. Misiones al menos, tiene más de un año de recaudación anticipado. La tasa de interés que genera es cero. Por tanto, más que anticipo es un impuesto no legislado, por tanto inconstitucional.

Desánimo a emprendedores.

Los emprendedores usan por lo general sistemas de venta (Mercado Libre) y pagos digitales. Los anticipos de impuestos apelan a estos mecanismos. Los emprendedores ven sus operaciones diezmadas por impuestos anticipados. Se desvirtúa el régimen de monotributo y otros mecanismos de promoción.

¿Cuáles se eliminaron y cuáles no?

La Resolución 5554/24 elimina los mecanismos de percepción y retención de IVA y Ganancias para comercios y para pagos electrónicos.

"En principio la eliminación corre para todos los montos. Veremos. No se elimina los pagos a cuenta de los impuestos provinciales (IIBB) dado que la Nación no tiene jurisdicción", dice. La norma apenas "solicita" a las provincias adherirse a la normativa".

Triple impacto

Impacto económico.

Económicamente implica una reducción de costos administrativos. No es menor.

Impacto financiero.

Financieramente implica un aligeramiento de los requisitos de capital de trabajo. Muy importante impacto.

Impacto señal 1

Marca un cambio de tendencia central. La voracidad fiscal va mermando. No minimicemos esta señal. Es, sin duda, el impacto más importante

Impacto señal 2 (primeros emprendedores)

Vuelve a abrir la puerta a la formalización.

"Queda pendiente la madre de todos los problemas fiscales, que es IIBB", dice Lazzari.

"Las provincias recaudan mediante retenciones y percepciones más del 65% de la recaudación de IIBB. Es imprescindible que las provincias cesen esta práctica confiscatoria. No obstante se celebra efusivamente esta medida a nivel nacional", explica.

¿Y si bajan las retenciones?

"Todas las condiciones dadas", asegura Lacha. "Están dadas las condiciones para anunciar entre 8 y 10 puntos de baja en los impuestos a las exportaciones al agro (mal llamadas 'retenciones')", dice.

Los precios internacionales están en baja (la soja ronda U$S 360/Tn) y el sector del agro apoya, dice Lacha, "pero empiezan a verse signos de ansiedad que todavía no llega a protestas". Además, es de esperar una gesto de liquidación luego de una baja de impuestos.

"Hoy el dólar soja es $ 667. No tiene sentido ni hablar de exigir o pedir 'que el campo liquide' Es como pedirle a un particular que venda sus dólares a $667. Ridículo", dice Lacha. Dice Lacha: nunca propongas un negocio que no harías...

"Sin llegar al óptimo, una baja de retenciones a las exportaciones del orden del 10% implica una motivación de 'liquidaciones en apoyo' y sobre todo un ánimo inversor en un sector que apoya el rumbo y necesita una señal. Veremos", dice Lacha. ¿Habrá receptividad en el equipo de Luis Caputo?

Inversor que duerme, es cartera...

Es común el comentario "vamos a esperar las elecciones de 2025", "una eventual reelección", "ver que pasa con el blanqueo", etcétera. "Todas las dudas son válidas y respetables", dice Lacha, pero sugiere "entender el modelo, observar la convicción y ordenar expectativas".

"La estrategia de esperar resultados concretos para tomar decisiones corre el serio riesgo de que otros inversores lleguen antes y que los barcos portacontenedores repletos de productos competitivos lleguen también mucho antes. Y ahí, va a ser tarde para empezar", dice.

La apertura es inexorable

"Todos los días hay una desregulación del comercio. La inserción de argentina en el mundo es inexorable. No importa si gusta, conviene o no. Eso es otro punto. Viene. Y dado que viene sugiero reaccionar en consecuencia. Cada día cuenta", dice Lacha.

La interna más inoportuna del mundo...

"¿Justo ahora?", se lamenta Lacha.

Las noticias periodísticas sobre discusiones internas entre el Milei y Victoria Villaruel "no constituyen una buena señal", dice Lacha.

"En un contexto de reformas necesitamos certidumbre. Un conflicto en la cúpula envalentona a los sectores anti-reforma. Un paso atrás. Los votos para aprobar leyes no sobran. La Ley Bases fue aprobada con mayoría muy acotada y la discusión en particular pareció una definición por penales. Las peleas internas alimentan dudas entre quienes deben apresurar decisiones de inversión", dice.

Para inversores dubitativos, esto es, acaso, un motivo más para poner pausa antes de decidir hundir capital.

"La reforma requiere concentrar esfuerzos en las prioridades. La agenda de desregulación viene a ritmo histórico. No la enturbiemos con tonterías", dice Lacha, aportando pragmatismo en un momento en el cual los libertarios se distraen con minucias internas que pueden complicar la causa mayor.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar