A la espera de medidas concretas por parte del nuevo "súper ministro" de Economía, la situación monetaria de Argentina sigue siendo dramática.

Más allá de la recuperación de los bonos (efecto que se revirtió este martes) y la calma de los dólares alternativos, sigue habiendo salida de dólares de las reservas en un contexto de un mercado inundado de pesos. La velocidad de la emisión monetaria contrasta con la estrepitosa caída de las arcas del Central, dejando una ecuación compleja para resolver por parte de Sergio Massa y su equipo.

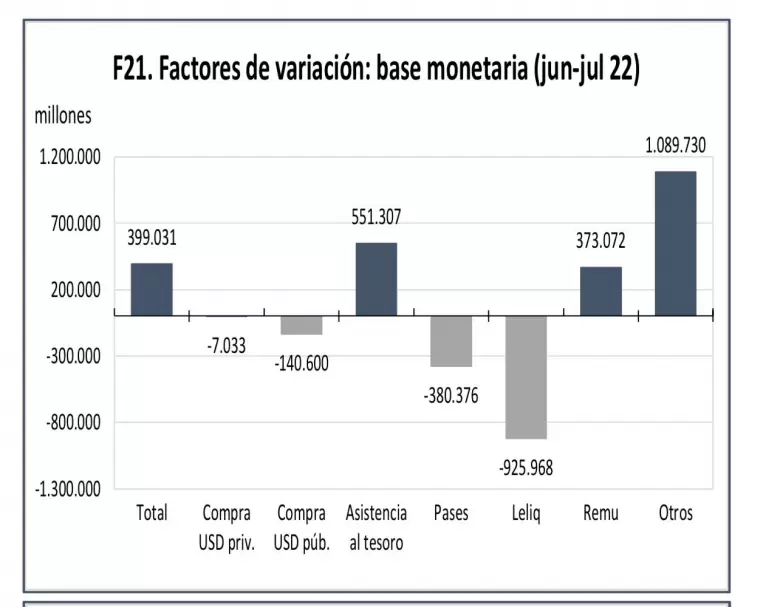

El Banco Central sigue vendiendo dólares en el MULC (ayer martes otros US$ 170 millones) y las reservas brutas caen casi US$ 5.000 millones en poco más de un mes. Mientras que el activo del Central está en caída libre, el pasivo (o sea los pesos) vuela a niveles históricos.

La monetización por parte del Central de la corrida contra los bonos del Tesoro linkeados a la inflación durante el mes de junio evidenció los límites de la política económica del Gobierno. La elección que hizo Miguel Pesce no fue gratuita y eso trajo un impacto inflacionario que ahora habrá que resolver.

Según el banco CMF, en algo más de un mes, los pasivos del BCRA aumentaron 20%, o más de un trillón de pesos. "Y como era de esperar, las mediciones de inflación semanal mostraron una fuerte aceleración, anticipando un rango inflacionario del 7%-8% para julio, después de 5,3% el mes previo", destacó en un informe firmado por Gustavo Cañonero, el ex vice del BCRA que se desempeña como director y portfolio manager de la entidad.

"El continuo financiamiento monetario del fisco en los últimos años ha generado un extraordinario pasivo en pesos pocas veces visto en la historia económica Argentina", advierte Cañonero a sus clientes. Y complicando aún más la ecuación, el BCRA carece de las mínimas reservas internacionales necesarias para poder administrar ese desbalance histórico.

Los números del ex Deutsche en Nueva York indican que hoy existen más de US$ 50.000 millones equivalentes en pesos por sobre las reservas internacionales (al tipo de cambio oficial), mientras el nivel de reservas netas es casi nulo. "Este exceso de pesos aumenta casi 50% si uno incluye el crecimiento de la deuda soberana en pesos de los últimos años", advierte.

"Los problemas macroeconómicos actuales distan de ser transitorios. Además, en el proceso de adquirir mayor volatilidad, el régimen económico previo se ha fragilizado enormemente", afirma el economista.

Cañonero apunta que desde esta óptica, no se hace tan difícil explicar porqué los activos más demandados son los dólares o activos privados. "En el cortísimo plazo, exclusivamente, o mientras el gobierno pueda mantener su compromiso con la deuda en pesos, todavía encontramos atractivos los bonos indexados al tipo de cambio oficial, que se atrasa cada día más, y los indexados a CER de corto plazo.

Desafortunadamente, ni en lo inmediato CMF tiene una visión positiva sobre la deuda soberana en dólares. "Los inversores extranjeros han perdido todo apetito por Argentina, y los últimos movimientos de precios validaron tal predisposición. La deuda soberana en dólares eventualmente tendrá valor, pero sólo cuando se vislumbre viable una nueva administración que promueve un cambio fiscal sustentable de 180 grados", recordó Cañonero.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar