La llegada del segundo semestre y la temporada de "escasez relativa" de divisas, con una demanda de dólares mayor y menor oferta, activaron la presencia del Gobierno para administrar el tipo de cambio. El equipo económico no quiere sobresaltos que puedan abortar la desaceleración de la inflación.

En ese orden, el Banco Central tiene dos estrategias claras: la intervención en el mercado de dólares futuros y, además, vender bonos atados al dólar (dollar-linked) para saciar la sed de cobertura. En este último caso, según una importante ALyC, ya utilizó US$ 2.674 millones en junio y otros US$ 370 millones en lo que va de julio. Ergo, un total de US$ 3.000 millones.

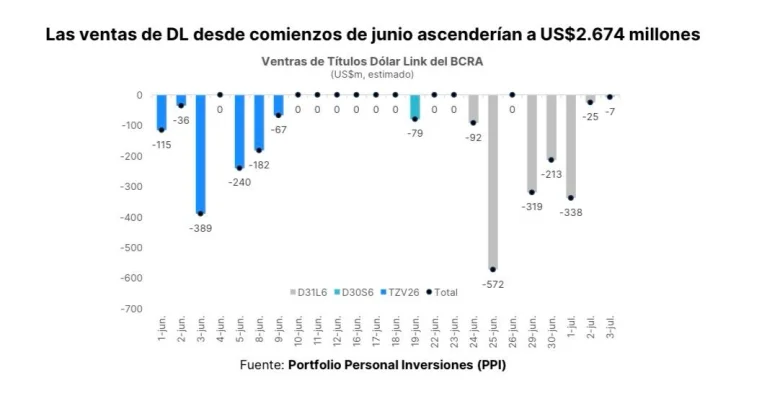

Según Portfolio Personal Inversiones (PPI), detrás de la estabilidad cambiaria siguieron apareciendo señales de una mayor oferta oficial de cobertura.

- "Si bien los últimos datos monetarios sugieren que la intervención del BCRA en instrumentos dólar-linked se moderó el 2 y 3 de julio, el volumen operado permaneció en niveles elevados y el interés abierto de futuros de dólar volvió a expandirse con fuerza", advierte.

En particular, la D31L6 (la letra en el que venimos detectando la mayor participación oficial) negoció US$ 283 millones el lunes pasado, US$ 258 millones el martes y US$ 370 millones el miércoles, el mayor volumen del mes y el más alto desde el 29 de junio (US$ 404 millones).

PPI acota que en junio las ventas estimadas de títulos dólar link por parte del BCRA en el mercado secundario llegaron a US$ 2.304 millones, mientras que en los primeros tres días de julio ascienden a US$ 370 millones, siendo casi enteramente explicados por US$ 338 millones el primer día del mes.

Al mismo tiempo, al miércoles pasado, el interés abierto en futuros de dólar registró su mayor incremento en once ruedas. Aumentó en US$ 169 millones, explicado principalmente por las posiciones de julio (+US$97 millones) y septiembre (+US$91 millones), parcialmente compensadas por una caída en agosto (US$ 30 millones).

De esta manera, en 12 de las últimas 13 ruedas (con la única excepción del 30 de junio, cuando vencía el contrato de dicho mes), el interés abierto acumuló una expansión de US$ 1.210 millones y de US$ 516 millones solo en julio.

"Así, el interés abierto total ya asciende a US$ 3.879 millones, muy por encima de los US$ 2.790 millones registrados a fines de mayo, cuando el BCRA exhibía su menor posición short en futuros de los últimos 16 meses (último dato oficial). Si asumimos que alrededor del 80% del incremento del interés abierto desde entonces responde a la intervención oficial, la posición vendida del BCRA habría aumentado en torno a US$ 960 millones", advierte PPI.

De esta manera, la munición gruesa del BCRA es elocuente: US$ 3.000 millones en bonos atados al dólar y casi US$ 1.000 millones en los futuros. La idea del Central es suavizar los movimientos cambiarios sabiendo que el tipo de cambio tiene que subir por la escalera y no por el ascensor.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar