Tras el salto del dólar en julio, reaparecieron los temores sobre su impacto en la inflación. Es un reacción típica, alimentada por décadas de vivencias. Si se mueve el dólar, luego se moverán los precios. Pasó siempre. Pero, esta vez, como con otros aspectos de la vida económica, será distinto.

Todavía estamos en una etapa de estudio, pero los primeros indicadores de alta frecuencia abonan las posiciones libertarias. El famoso pass-through (es decir, la inflación adicional que genera el movimiento cambiario) no estaría ocurriendo.

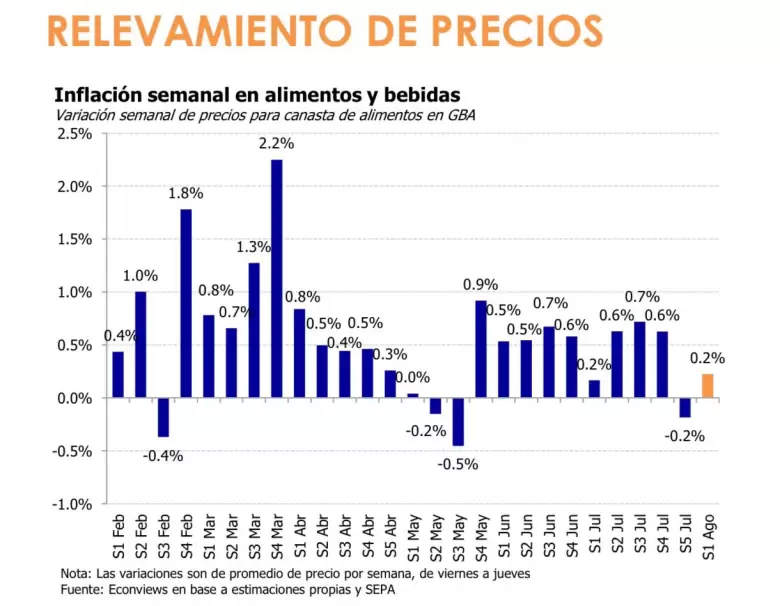

Uno de los que sostiene eso es Federico Domínguez, uno de los economistas favoritos de Javier Milei. En su X, Domínguez puso: "Primera semana de agosto: no se observa impacto en alimentos del ajuste del FX. En la última de julio, directamente hubo deflación. La ausencia de pass through es, a mi entender, la noticia económica más importante del año, rompiendo una tendencia histórica gracias al orden monetario basado en superávit fiscal".

Acompañó el posteo con un gráfico de Econviews.

Si finalmente no hay movimientos de precios tras la fluctuación cambiaria, la economía conseguirá mayores márgenes de libertad para operar a futuro y, así, ayudar a desactivar la inercia inflacionaria.

Según Equilibra, el traslado a precios del salto cambiario viene siendo acotado y heterogéneo.

"Si comparamos la variación punta a punta entre la 1°semana de agosto y la 1° de julio de los diferentes rubros afectados por el alza del tipo de cambio oficial (+12,4% en dicho período), se ve un traslado a precios acotado y heterogéneo. Este fue menor en alimentos y bebidas y mayor en los bienes con alto componente importado y nafta. Entre ellos se encuentra principalmente autos, productos de limpieza, cuidado personal, libros o medicamentos. En cambio, aún no se ve un gran traslado en alimentos y bebidas (sólo azúcar y golosinas o aceites, superan el 2%). Por último, los que habitualmente tienen un vínculo con el tipo de cambio y esta vez se encuentran más estables son la carne, la indumentaria y los celulares. La estabilidad/deflación en estos precios estaría relacionada con factores de demanda, estacionales y de apertura comercial, respectivamente", dijeron.

Habrá que seguir de cerca la dinámica del rubro carnes e indumentaria (por su alto peso en el IPC), dijeron, "pero, de no haber sobresaltos, esperamos que la inflación de agosto se encuentre entre 2% y 2,5%".

"De confirmarse la estabilidad cambiaria de los últimos días, sumado a una actividad que sigue moviéndose muy tímidamente y a importaciones que disciplinan los ajustes de márgenes, es de esperar que el usual pass-through sea menor que en otras depreciaciones pronunciadas", dijeron desde LCG.

Pass-through versus imputación de Menger

"Si el IPC de julio y agosto da más cerca de 2% que de 3%, entonces la demanda no convalida que los incrementos de costos se trasladen a precios y la imputación de Menger le estará ganando el primer round al clásico pass-through", dijeron desde 1816. Si eso se confirma, dicen, podríamos estar hablando "si realmente hubo un cambio en el régimen de inflación".

La visión desde Invertir en Bolsa (IEB)

El interrogante que se plantea para el dato de agosto: ¿habrá "pass-through"? Eso plantea el último informe de Invertir en Bolsa (IEB). La historia económica argentina ha sido consecuente en este efecto: un incremento en el tipo de cambio deviene en aumentos en la tasa de inflación.

"Esta vez, sin embargo, las condiciones monetarias son diferentes ya que observamos un equilibrio en el mercado de pesos dado que su oferta (Base Monetaria Ampliada) y su demanda (M2 Privado Transaccional) están prácticamente igualadas", dijeron.

Cabe destacar que a comienzos de 2024, dicho diferencial alcanzó picos de 100%, lo que evidencia condiciones actuales robustas.

A priori, teorizan, "con un mercado de dinero cercano al equilibrio, una suba del tipo de cambio no implicaría necesariamente un incremento en los precios, aún cuando un FX más elevado podría implicar costos mayores para las empresas".

Si el IPC de julio y agosto se ubica cerca del 2%, concluyen, "el traslado a precios por parte de las empresas no estaría siendo convalidado por la demanda y el efecto del 'pass-through' sería nulo".

"Podría darse un escenario intermedio en el cual los precios aumentan pero los comercios recurren a promociones o descuentos temporales para sostener el nivel de ventas, atenuando así el impacto efectivo sobre el consumidor", concluyeron.

El mensaje de Milei a los empresarios: "A la vuelta de la esquina los espera Menger"

En un largo posteo en X, Milei demostró "la invalidez teórica del pass-through" y dejó en claro que "su fortaleza empírica no es más que un espejismo estadístico que se resuelve dentro del marco de la teoría monetaria de la inflación cuando anexamos en el análisis el efecto Hume-Cantillon". Según Milei, "para que haya inflación es necesario que haya por parte del Banco Central una convalidación monetaria". Puesto, en otros términos, dijo Milei, "si no hay convalidación monetaria el nivel de precios no cambiará y todo es una cuestión de precios relativos".

Luego, le mandó un mensaje a los empresarios. "Es más, supongamos que, ante la suba del precio de A, los vendedores del bien B quieren subir el precio, les cuento que a la vuelta de la esquina los espera Menger para decirles que por el principio de imputación no podrán vender sus productos y se quedarán con los galpones lleno de mercadería, bajando la rotación del activo y destruyendo el retorno del mismo. Tarde o temprano, salvo que sean masoquistas aprenderán", escribió en X.

- "Ante cambios de precios relativos sin convalidación monetaria no se genera inflación", dijo Milei.

¿Por último, porque los individuos siguen creyendo que la suba del dólar hace subir los precios? "Básicamente porque durante 90 años han acertado", dijo Milei. Salvo durante el período de la Ley de Convertibilidad, cada vez que subió el dólar luego subieron los precios. Y para colmo, durante la Convertibilidad, donde el tipo de cambio estaba fijo no hubo inflación.

"Por ende, alguien no entrenado en economía monetaria puede sufrir los efectos sensoriales de la correlación espuria, del mismo modo que puede llegar a creer que cuando muchas personas se ponen el traje de baño traerá el verano. Sin embargo, sería de esperar que una persona que ha pasado por lo menos cuatro/cinco años estudiando economía e incluso con uno o más estudios de posgrado, doctorado y posdoctorado, sumado a una gran cantidad de años de experiencia en el negocio profesional no tendría que caer en este tipo de errores propios de un amateur, fácilmente corregibles si se suma en el análisis la variación de la cantidad de dinero", dijo, en un mensaje que parece apuntando a los consultores.

"Si consideramos el caso argentino y su adicción al déficit fiscal por parte de la casta política, no sólo será posible explicar las cataratas de defaults, suba de impuestos y emisión monetaria, que en el último caso generó un desastre inflacionario, cuya otra cara de la moneda es haber destruido cinco signos monetarios y quitarle trece ceros a la moneda. Por el bien de los argentinos deseo que asimilen la lección", concluyó el jefe de Estado.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar