Datos

Con la aprobación de la Ley Bases "Medidas Fiscales Paliativas y Relevantes", se establecieron importantes cambios en el Impuesto sobre los Bienes Personales.

Uno de los puntos más interesantes que contiene esta ley es el de premiar a los contribuyentes cumplidores concediendo una reducción de alícuota sobre el Impuesto a los bienes personales a partir del periodo fiscal 2023 y hasta 2025, inclusive.

La Administración Federal de Ingresos Públicos (AFIP) ha reglamentado este beneficio a través de la Resolución general 5535. Algunos interrogantes clave que es importante responder son:

¿Quiénes pueden solicitar el beneficio?

- Los contribuyentes que se encuentran inscriptos en el Impuesto sobre los Bienes Personales.

- Los responsables obligados al ingreso del gravamen conforme el primer párrafo del artículo agregado a continuación del artículo 25 del Título VI de la Ley N° 23.966 del Impuesto sobre los Bienes Personales, texto ordenado en 1997 y sus modificaciones (Sociedades que revisten el carácter de responsables sustitutos del ingreso del impuesto de sus titulares), siempre que encuadren en la categoría de Micro, Pequeñas y Medianas Empresas según los términos del artículo 1° de la Ley N° 25.300 y sus normas complementarias.

¿Cuáles son las condiciones para acceder al mismo?

Los contribuyentes y/o responsables al ingreso del gravamen deberán concurrentemente, reunir las siguientes condiciones:

- No haber regularizado bienes mediante el Régimen de Regularización de Activos previsto en el Título II de la Ley N° 27.743, y

- Haber presentado y cancelado en su totalidad, antes del 31 de diciembre de 2023, si estuvieran obligados a ello, las declaraciones juradas determinativas del impuesto, relativas a los períodos fiscales 2020, 2021 y 2022.

¿Qué requisitos se deben tener en cuenta para la adhesión?

- Poseer la Clave Única de Identificación Tributaria (CUIT) con estado administrativo "Activo: sin limitaciones" y su correspondiente Clave Fiscal, con Nivel de Seguridad 3.

- Encontrarse inscripto en el Impuesto sobre los Bienes Personales o Bienes Personales - Acciones y Participaciones, según corresponda, en los períodos fiscales 2020, 2021 ó 2022, si estuviera obligado a ello.

- Tener declarado y actualizado ante la AFIP el domicilio fiscal.

- Poseer Domicilio Fiscal Electrónico.

- Tener registrados una dirección de correo electrónico y un número telefónico, a través del sitio "web" de este Organismo, mediante el servicio "Sistema Registral".

- Tener actualizado el código de la actividad desarrollada de acuerdo con el "Clasificador de Actividades Económicas (CLAE) - Formulario N° 883".

- No registrar en el "Sistema Registral" las siguientes caracterizaciones:

-61 -No respondió a requerimiento- y/o

-463 - NO RESPONDIÓ AL REQUERIMIENTO-VERIFICA

¿Cómo se solicita y verifica su obtención?

Se deberá ingresar a la web del organismo (https://www.afip.gob.ar) al servicio de AFIP- "Sistema Registral/Beneficio para Contribuyentes Cumplidores - Ley 27.743", mediante la utilización de su Clave Fiscal habilitada con Nivel de Seguridad 3, como mínimo. En función de su condición, el responsable visualizará alguna de las siguientes opciones, mediante la cual hará la solicitud.

- "Beneficio Impuesto sobre los Bienes Personales art. 64", en el caso de que se trate de persona humana o sucesión indivisa, que esté inscripta en el referido impuesto (código 180);

- "Beneficio de Responsables Sustitutos art. 65", en caso de que se trate de los responsables sustitutos, obligados al ingreso del gravamen conforme al primer párrafo del artículo agregado a continuación del artículo 25 del Título VI de la Ley N° 23.966 del Impuesto sobre los Bienes Personales, texto ordenado en 1997 y sus modificaciones, inscriptos en el impuesto (código 211).

Una vez procesada la misma por el organismo, la caracterización se deberá revisar a través del Sistema Registral. En caso de comprobarse el cumplimiento de todas las condiciones y requisitos mencionados, los solicitantes serán caracterizados por esta Administración Federal en el "Sistema Registral" con el código que corresponda según el beneficio solicitado.

Dicha caracterización podrá ser consultada accediendo al servicio con Clave Fiscal denominado "Sistema Registral", opción "Consulta/Datos registrales/Caracterizaciones".

En caso de que no se encuentre la caracterización, se emitirá un mensaje indicando la causa por la cual no pudo efectuarse. La denegatoria a la solicitud podrá ser recurrida mediante una presentación a través del servicio con Clave Fiscal denominado "Presentaciones Digitales", consignando el trámite "Solicitud de revisión de Beneficio Cumplidores Ley N° 27.743" y adjuntando la documentación respaldatoria correspondiente. La resolución de la solicitud de reconsideración será notificada al Domicilio Fiscal Electrónico.

¿Cuáles son los beneficios?

- Beneficios cumplidor Impuesto sobre los Bienes Personales: reducción de 0,50 % en la alícuota de dicho impuesto.

- Beneficio cumplidor Bienes personales - Acciones y participaciones: aplicación de la alícuota del 0,375%.

Por último pero no por eso menos importante, cabe destacar que la presentación de las Declaraciones Juradas de los mismos empezarán a operar entre el 26/08/2024 y el 28/08/2024, inclusive para el caso Bienes Personales - Personas Humanas y entre el 12/08/2024 al 15/08/2024, inclusive para Bienes personales - Acciones y participaciones ( Sujetos caracterizados como pymes).

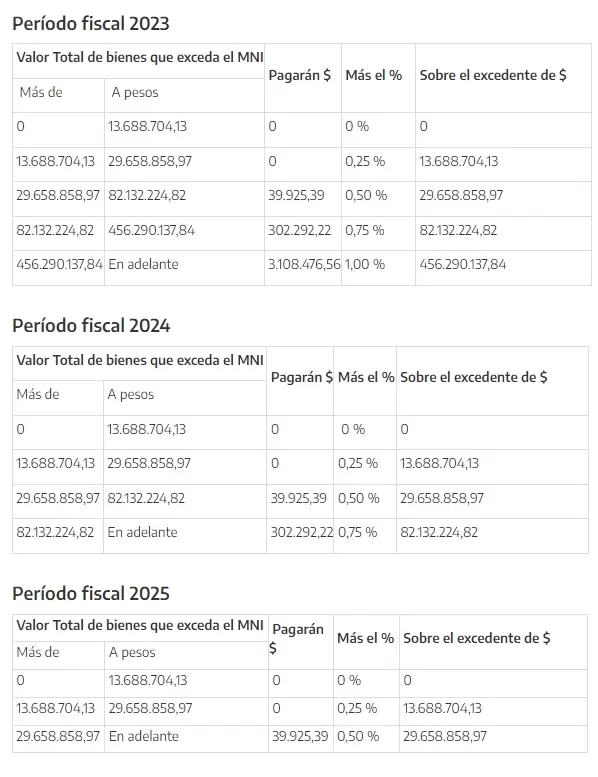

Las alícuotas para contribuyentes cumplidores quedarán de la siguiente manera:

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar