Debates

El martes próximo se conocerá el dato de inflación de diciembre: según el IPC de Equilibra se encontraría en torno a 2,6%, dejando la inflación de 2024 en 118% interanual. Este significativo descenso -en comparación con el 25,5% de diciembre de 2023- implicó un fuerte cambio en los precios relativos de la economía.

- ¿Qué factores determinaron dicha desaceleración?

- ¿Cómo quedaron los precios relativos?

- ¿Qué perspectivas hay para 2025?

Estas preguntas se intentarán abordar en estas líneas.

Recordemos la situación inicial. En 2023 la inflación llegó al máximo anual desde 1990, provocando un descalabro de precios relativos que podía verificarse en los tres principales precios y/o costos de la economía (tipo de cambio, salarios y precios Regulados). Una comparación sencilla de sus valores reales a noviembre vs sus respectivos promedios históricos (1995-2023, para homogeneizar información) daba cuenta de esto.

En noviembre de 2023: el Tipo de Cambio Real (TCR) oficial estaba 26% por debajo de dicho promedio, mientras que el TCR CCL 18% por arriba. Asimismo, a fines de 2023 el salario privado formal real se encontraba en valores similares a su media, pero casi 20% por debajo del pico de nov-12, mientras que el salario público se hallaba 37% debajo de su promedio. Todo esto con Regulados 50% más baratos respecto al promedio 1995-2023.

Bajar la inflación de forma sostenible implicaba normalizar estos precios por dos razones. Primero, obtener superávit fiscal significaba -entre otros recortes -subir en términos reales las tarifas para reducir subsidios de servicios públicos; y para alcanzar un superávit de cuenta corriente/acumular reservas, se necesitaba un tipo de cambio competitivo con brecha acotada. Segundo, utilizar alguno de estos precios como ancla para desinflar requería que partan de niveles reales -al menos- equilibrados para que luego no produzcan presiones al alza, que jaqueen el plan de estabilización.

A partir del 2° trimestre de 2024, la normalización de precios relativos quedó en un segundo plano (aunque se avanzó considerablemente) para jerarquizar la desinflación, dado que esta fue resultando más "exitosa" de lo previsto.

¿Por qué se produjo esta "sorpresa desinflacionaria" inicial? Hay 4 factores que explican la brusca baja de la inflación en los primeros meses de la gestión Milei:

- Los principales contratos (fundamentalmente salarios) no indexaron la totalidad del fogonazo inflacionario que se produjo entre diciembre de 2023 y marzo de 2024. En este lapso, los salarios reales privados formales cayeron 11% y los públicos 21%.

- La recesión, y la incipiente apertura/normalización comercial, disminuyeron los márgenes de ganancia. Una estimación de estos a partir de los principales costos de la economía da cuenta que tras incrementarse 12% en la segunda mitad de 2023, cayeron 13% en el primer semestre de 2024, retornando a foja cero. Luego, se mantuvieron estables en la segunda mitad del año pasado.

- El tipo de cambio CCL descendió nominalmente en 8 de los 12 meses de 2024 por factores de oferta (principalmente dólar blend y, en menor medida, intervención directa del BCRA) y de demanda (superávit fiscal, apretón monetario y menor ingreso real disponible).

- Sostener el crawling al 2% mensual a costa de atrasar el TCR y dejar de acumular divisas por el comercio de bienes y servicios (cuenta corriente cambiaria deficitaria desde junio de 2024).

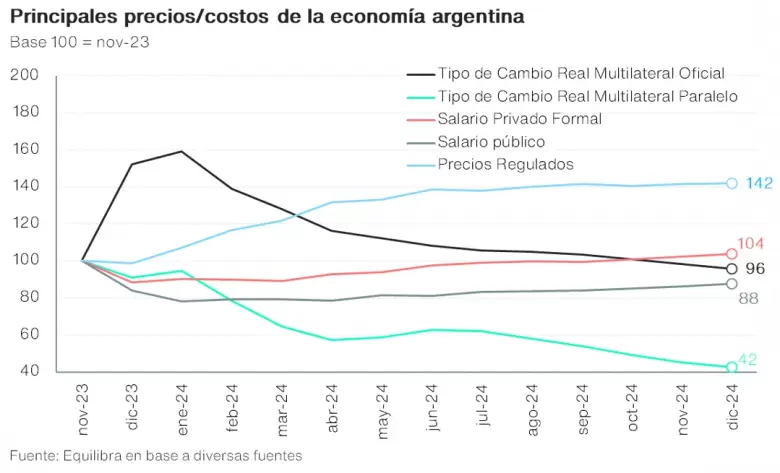

Estos factores cambiaron el set de precios relativos de la economía: mayor apreciación cambiaria, heterogeneidad en los salarios formales y precios regulados más altos (ver Gráfico 1). Tras utilizarlo como ancla, el dólar oficial quedó a fines de 2024 a niveles reales más bajos que previos a la asunción de Milei (-4% vs noviembre de 2023) y casi 30% menor que su promedio desde 1995. El dólar financiero, que partía de valores más altos, acompañó descendiendo 58% desde noviembre de 2023 (-34% vs su valor medio).

Gráfico 1.

La heterogeneidad en los salarios formales se profundizó: los privados habrían cerrado el año 4% por encima de noviembre de 2023 y de su promedio desde 1995; mientras que los públicos cayeron alrededor de 12% desde que asumió Milei y quedaron 45% por debajo de su media histórica. Por último, los precios regulados crecieron 42% en términos reales en la presidencia de Milei, aunque aún se encuentran casi 20% por debajo de su promedio histórico (nivel similar al de 2019).

¿Cómo impactó esto en los diferentes rubros del IPC? Una primera mirada a través de la distinción entre bienes, servicios privados y servicios públicos arroja que, al utilizar el ancla cambiaria, los precios de los bienes se abarataron en términos reales 6% desde noviembre de 2023. En cambio, los servicios públicos (al igual que regulados) se encarecieron 48% y los servicios privados 8% (intensivos en trabajo).

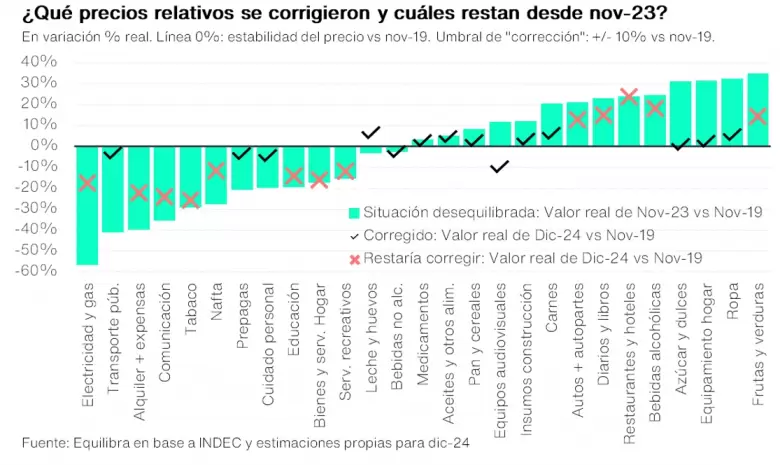

Pero no todos los servicios y bienes evolucionaron de la misma manera. En el Gráfico 2, se puede contrastar cómo finalizaron 2024 los diferentes rubros del IPC en términos reales vs cómo se encontraban al final del gobierno de Alberto Fernández, utilizando como punto de referencia noviembre de 2019 (previo a la asunción de AF). Muchos ya retornaron a niveles similares a noviembre de 2019 (mayores o menores al 10%): ropa, bienes durables para el hogar, azúcar y golosinas, transporte público y prepagas. En cambio, aún podría restar que se abaraten aún más frutas y verduras, bebidas alcohólicas, restaurantes y autos; o mismo que recuperen terreno perdido la electricidad y gas, alquileres y expensas, servicios telefónicos y tabaco.

Gráfico 2.

Otra cara de este proceso es que muchos precios relevantes que se abarataron, tras utilizar el dólar oficial como ancla en un contexto recesivo, fueron bienes de primera necesidad (alimentos y ropa, fundamentalmente), los cuales tienen mayor incidencia en el gasto de los hogares de menores ingresos.

Desde abril de 2024, el costo de la Canasta Básica Alimentaria (CBA) y la Canasta Básica Total (CBT)-umbrales de indigencia y pobreza- creció al 2,6% y 3,2% promedio respectivamente, cuando el IPC corrió al 4,1% promedio mensual. Esto provocó que, desde la asunción de Milei, en términos reales, la CBA se abarate 11% y la CBT 4%. Esto repercute especialmente en el cálculo de pobreza del 2° semestre de 2024 que se conocerán a fines de marzo de 2025.

¿Cómo continuará la película en 2025? En términos de precios relativos, la estrategia del gobierno sería continuar con la desinflación a partir de desacelerar el crawling-peg, mantener baja la brecha cambiaria y profundizar la apertura comercial.

- Los salarios privados formales seguirán mejorando, pero en forma acotada: las últimas negociaciones -Comercio y Camioneros- se alinearon a la expectativa de inflación futura.

A su vez, las últimas decisiones oficiales muestran que los precios Regulados mantendrían su valor en términos reales en el corto plazo.

El escenario ideal para el oficialismo de cara a las elecciones legislativas sería una profundización de la desaceleración de la inflación. El plan de estabilización se convertirá paso a paso en el modelo económico con precios de bienes y servicios transables abaratándose con relación al resto de los precios no transables.

La pregunta es si el Gobierno podrá sostener el TCR en estos niveles, con expansión económica -léase más importaciones- y un contexto internacional que no luce sencillo para el frente externo. El año pasado vislumbraba ideal para la normalización de precios relativos, pero el Ejecutivo eligió profundizar la desinflación a costa de una apreciación cambiaria significativa.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar