Cuando en marzo de 2025 se presentó el nuevo Acuerdo con el FMI hice una afirmación que resultó polémica. La mayoría de los analistas sostenían que dicho acuerdo bajaría el riego y reabriría el acceso al financiamiento en los mercados internacionales. Eso no pasó, y se lo atribuyó al riesgo electoral.

- Recientemente, cuando se conoció y evidenció palpablemente la extraordinaria ayuda del Tesoro de EEUU, se dijo que esta era una oportunidad para bajar consistentemente el riesgo país y reacceder a los mercados a un costo razonable.

Sin duda, tener el auxilio del FMI y el Tesoro puede ayudar a una economía a reducir su riesgo país, pero en una forma que no es lineal. Si ese apoyo es muy grande, le podrían poner un piso a la baja del riesgo país y a la cantidad de deuda adicional disponible.

Esa sigue siendo la hipótesis que vamos a discutir y, justamente, que se haya agregado el Treasury al conjunto de prestamistas de Argentina en lugar de cambiar dicha hipótesis, la consolida.

La pregunta central es la siguiente: ¿cómo afecta un aumento en la deuda total con el FMI la capacidad de reducir el riesgo país y de emitir nuevos bonos en los mercados internacionales? La respuesta no es directa ni lineal. Por el contrario, requiere distinguir entre dos efectos contrapuestos.

Efectos contrapuestos: credibilidad vs. subordinación

- Efecto positivo (¿credibilidad?): Firmar un acuerdo con el FMI suele ser valorado positivamente por los mercados, ya que implica un compromiso con el ajuste fiscal y la estabilidad macroeconómica. El Fondo actúa como garante externo y una suerte de "market vigilante" de un programa de austeridad fiscal.

- Efecto negativo (¿subordinación?): Sin embargo, un volumen elevado (o creciente) de deuda con el FMI y otros organismos multilaterales introduce un problema serio: estos acreedores son ultra privilegiados —es decir, no se reestructuran ni se les aplica quitas. Esto desplaza el riesgo de ajuste hacia los acreedores privados, generando un efecto adverso sobre el precio de los bonos y elevando el riesgo país.

- Síntesis (no linealidad): El FMI es visto como un aliado en el control de riesgos fiscales, pero solo mientras no esté en juego su capacidad de cobro. Si esto ocurre, el propio Fondo presionará por una reestructuración agresiva de la deuda privada. Por eso, la relación entre deuda con el FMI y riesgo país es no lineal: a bajos niveles, reduce el riesgo, pero eso ya no ocurre a niveles altos.

De hecho, todos los acuerdos con el FMI explicitan la necesidad, a los fines de otorgar un préstamo, de tener un buffer suficiente de deuda reestructurable frente a una necesidad exógena. Ese es el rol de la deuda con acreedores privados.

Así expresa el FMI esta dinámica en su último Staff Report sobre Argentina: "Staff assesses Argentina's public debt to be sustainable in the medium term but not with high probability (...) Sufficient restructurable FX debt to the private sector would potentially be available after the new program to improve debt sustainability and enhance safeguards for Fund resources" ("El staff evalúa que la deuda pública de Argentina es sostenible en el mediano plazo, pero no con alta probabilidad (...) Una cantidad suficiente de deuda en moneda extranjera reestructurable en manos del sector privado estaría potencialmente disponible después del nuevo programa para mejorar la sostenibilidad de la deuda y fortalecer las salvaguardas para los recursos del Fondo").

Un ejemplo estilizado de cómo se transfiere el ajuste a los bonistas

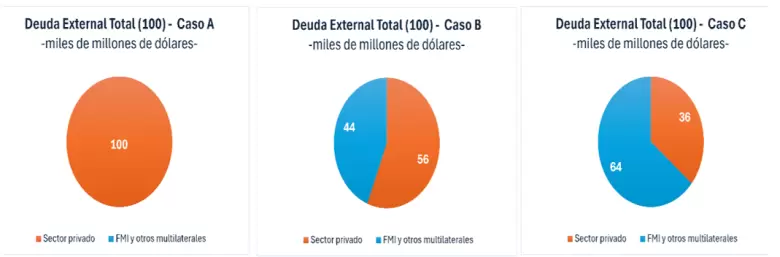

Consideremos un país con una deuda externa pública total de US$ 100.000 millones. Supongamos que esa deuda se vuelve insostenible según los parámetros del FMI y que se requiere (a pedido del Fondo, por ejemplo) una reestructuración que implique una quita del 20% del total, es decir, US$ 20.000 millones. Dado que las quitas solo pueden aplicarse sobre la deuda con acreedores privados, el impacto efectivo sobre los bonistas dependerá de cuánto de esa deuda está en manos del FMI y otros multilaterales.

El Gráfico 1 nos muestra los tres casos:

- Caso A (100% deuda privada): La totalidad de la deuda es reestructurable. La quita asciende a US$ 20.000 millones, lo que implica una pérdida de 20 centavos por dólar para los bonistas.

- Caso B (44% deuda multilateral - FMI, BM, CAF, etc.-): Solo US$ 56.000 millones corresponden a deuda reestructurable con el sector privado. En este caso, para alcanzar la quita total requerida de US$ 20.000 millones, la pérdida asciende a 36 centavos por dólar.

- Caso C (64% deuda multilateral): La deuda reestructurable se reduce a US$ 36.000 millones, por lo que la quita implícita sobre los bonistas privados asciende a 56 centavos por dólar.

Cuanto mayor es la proporción de deuda privilegiada con multilaterales —y, por extensión, con el Treasury—, mayor es la carga que recae sobre los acreedores privados en caso de un proceso de reestructuración. Esto, naturalmente, se anticipa en los precios de los bonos y eleva el riesgo país.

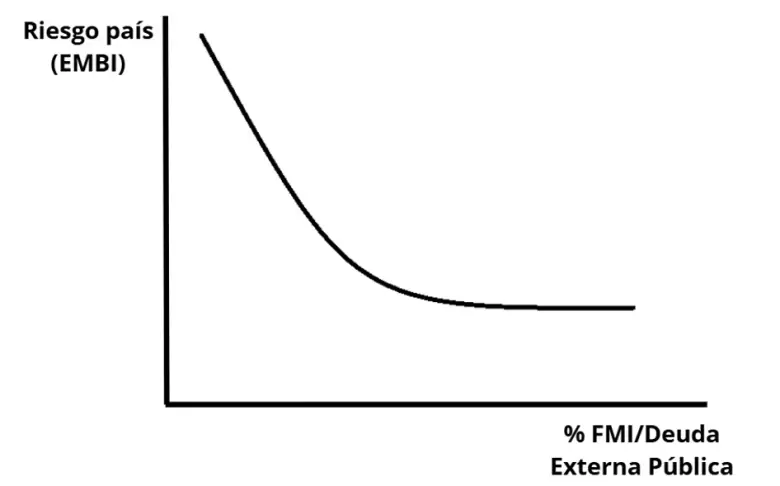

En base a esto, se puede postular una relación no lineal entre la participación del FMI (y otros multilaterales y super senior) en la Deuda Externa Total. En particular, a niveles bajos del ratio Deuda con FMI y multilaterales / Deuda Externa Pública Total, el riesgo país tiende a disminuir, ya que predomina el rol del FMI como garante de la disciplina macrofiscal y como señalizador de compromiso con el repago.

Sin embargo, cuando se supera un umbral crítico de alta participación de deuda privilegiada, el mecanismo se revierte: un mayor peso relativo de acreedores senior impone un piso al riesgo país, dado que eleva la quita que deberán soportar los acreedores privados en caso de una eventual reestructuración. Si esta hipótesis es correcta, existiría entonces un nivel óptimo de endeudamiento con el FMI, más allá del cual el riesgo país no bajará e incluso puede aumentar.

El Gráfico 2 presenta de manera estilizada esta relación no lineal, que es precisamente la que estamos poniendo a prueba en las estimaciones econométricas con datos de panel.

Cómo reducir el riesgo país de manera genuina

En síntesis, entre dos países idénticos en términos de su estructura productiva y de su capacidad de repago, aquel con una mayor dependencia de acreedores ultra senior enfrenta un nivel adicional de riesgo país. Esta composición de la deuda introduce un sesgo adverso para los acreedores privados, ya que eleva el haircut esperado en eventuales procesos de reestructuración, lo que se traduce ex ante en una prima de riesgo más elevada y, por ende, en un mayor costo de financiamiento.

En este marco, la reducción genuina y sostenible del riesgo país, así como la recuperación del acceso al financiamiento voluntario, no se logra mediante una acumulación creciente de pasivos con organismos multilaterales.

Por el contrario, requiere fortalecer la posición externa a través de la acumulación orgánica de reservas internacionales, ya sea mediante la generación persistente de superávits moderados en cuenta corriente o a través de un aumento sostenido de la inversión extranjera directa que mejore la capacidad de generación de divisas.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar