En lucha libre hay una llave en la que un luchador inmoviliza por completo a su oponente, hasta doblegarlo, y otra vez -como ya sucedió varias veces antes- Argentina acaba de sufrir este problema que vuelve a inmovilizarla.

Se trata de una traba doble. Una generada por la suba persistente de la inflación en EE.UU., que promete más subas de la tasa de interés por parte de la Fed y huida del dinero de los mercados emergentes hacia posiciones seguras.

Y la otra traba fue un movimiento inesperado del Fondo de Inversión del Banco Nación, que salió a realizar una gran venta de bonos en pesos, que asustó al mercado local y terminó provocando un principio de corrida.

Lo de la inflación de EE.UU. es una luz amarilla incandescente. El índice de inflación de mayo dio 1% mensual y 8,6% anual, la variación más alta desde 1981. Justo en ese año, con Ronald Reagan en la Casa Blanca, el entonces titular de la Fed Paul Volcker hizo subir la tasa a 10 años de los bonos estadounidenses hasta el 15,8% anual (9/81). En los últimos dos años la T10 de EE.UU. subió de 0,5 a 3,2%.

Y este miércoles la Fed se reúne: tiene programado continuar con la venta de bonos en Wall Street (para sacar dólares del mercado) de a US$ 47.500 millones por mes en junio y julio, y de US$ 95.000 millones por mes desde agosto. Hasta ahora hay programadas dos subas de tasa corta de 0,5 punto cada una, con el objetivo de llegar al 2% a fin de año. Esto podría disparar las tasas largas hasta el 5% anual, y eso es una bomba atómica para todos los activos de riesgo y un imán para todos los tenedores de fondos que están colocados en monedas más débiles.

La movida de los inversores

Por esa razón hubo una huida generalizada de inversores conservadores de todas partes, volando hacia el dólar, tanto que durante la semana pasada saltó 4,1% en Brasil, 4% en Chile, 2,8% contra el franco suizo, 2,7% contra el yen, 1,8% contra el euro, 1,5% contra la libra y 0,7% contra el yuan. No se salvó ninguna moneda, todas corrieron hacia la estadounidense.

Y lo de la venta masiva de bonos en pesos que se vio en el mercado local era un tren que iba descarrilando desde mediados de abril. Debido a una política económica desastrosa, a la Argentina de Alberto le quedan apenas dos fuentes de financiamiento genuinas: el superávit comercial y la colocación de deuda en pesos en el mercado local. Por medidas que atacan a la inversión, la oferta de bienes es cada vez menor, en un mercado inundado de pesos, y el resultado es una inflación disparada, que incluso los economistas consultados por el BCRA en el REM ya ven en el 72,5% anual.

En vez de dejar atacar a la inflación y bajar el gasto, el Gobierno siguió usando la misma estrategia, a pesar de la durísima derrota electoral de noviembre pasado. Y decidieron frenar la inflación anclando el dólar oficial: resultado, desde que Alberto está en la Casa Rosada el tipo de cambio sube 113% y la inflación acumulada es del 176%. Eso es inflación en dólares, hace a Argentina cada vez menos competitiva, y complicando una de las fuentes de financiamiento que hay: el superávit comercial.

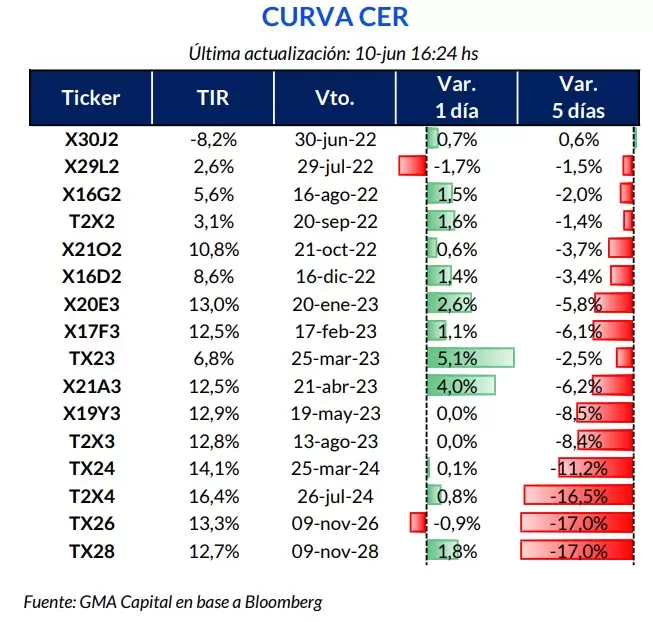

Y con la colocación de bonos en pesos en el mercado local, los inversores se fueron bajando de los bonos que ajustan por tasa porque son negativos contra la inflación, tampoco se montaron sobre los bonos dollar-linked porque ese valor está anclado y lo único que seguía vivo eran los bonos CER.

Pero últimamente, debido a un eventual cambio de gobierno, solo fueron aceptando de Martín Guzmán bonos CER cada vez más cortos, con la idea de bajarse de ese tren, antes de que llegue de un nuevo Gobierno que haga un ajuste donde siempre se hace con una quita o postergación de los pagos a los acreedores, historia repetida.

Nuevas licitaciones

Como en el póquer, los especuladores expertos le tienen contadas las cartas al Gobierno. Saben que Guzmán necesita tomar del mercado $590.000 millones antes de fin de mes. Y que precisa renovar desde hoy hasta diciembre $3,6 billones y hasta marzo $5,2 billones. Y todo eso con un FMI que le pone límites a la emisión de pesos, por lo que si emite la inflación volará y, al mismo tiempo, incumplirá con la próxima auditoría con el Fondo.

Para los $590.000 millones que necesita este mes Guzmán realizará dos licitaciones (ambas con revancha), una el martes, en la que no necesita tantos pesos, pero una muy gorda el próximo martes 28 de junio.

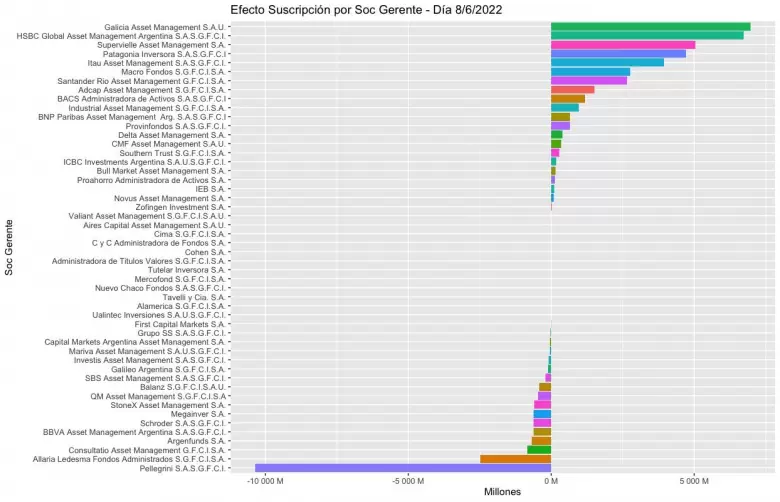

Y la semana pasada hubo una movida sospechosa que asustó a todo el mercado: desde el Fondo de Inversión Pellegrini, del Banco Nación, se realizó una gran venta de bonos CER, una cantidad que se convirtió en pesos y que, se supone, serán los pesos que alimenten la licitación de este martes de Guzmán, que con eso pretenderá convencer al mercado de que la financiación en pesos en el mercado local sigue intacta.

Lo ocurrido con el Pellegrini provocó una corrida en el resto del mercado, que salió en masa a vender bonos CER, tanto que los bonos argentinos anotaron la segunda peor caída semanal de lo que va del mandato de Alberto. Los bonos perdieron 6,2% y con eso el riesgo país de Argentina se disparó hasta un récord desde el canje de 2.044 puntos básicos, durísimo.

¿Qué hicieron los inversores que vendieron los bonos en pesos a dos manos? Una pequeña parte, mínima, se colocó en plazos fijos UVA precancelables (que si se bajan antes del vencimiento recibirán tasa Badlar, por lo que será plata quemada contra la inflación) y la mayoría optó por fugarse hacia el dólar.

Así, mientras el súper dólar global actúa como un imán a pesar de la inflación de EE.UU., a nivel local los inversores hicieron subir en la semana el CCL nada menos que 8,6% y sacaron los dólares del país, otros hicieron subir el dólar MEP 7,4% y colocar los dólares en cajas de seguridad o el colchón (fugarlos para adentro) y el dólar de los pequeños ahorristas, menos duchos en el mercado, fueron al blue que tuvo una suba semanal del 2,4%.

Y no subieron más por intervención oficial: con la soja en el techo de diez años, en junio el BCRA suma apenas US$ 37 millones; la compra de gas se lleva casi todo lo que liquida el campo. Y la falta de gasoil tiene paralizada a medio país productivo, por una programación equivocada de la Secretaría de Energía, que Guzmán quiso cambiar, y no lo dejaron.

Los riesgos que aparecen

¿Cuál es el gran riesgo que aparece desde hoy? Durante el jueves y el viernes hubo una masiva venta de bonos que llegará convertida a pesos a partir de las 10 de la mañana de hoy, y eso puede convertirse en más espinaca para viajar hacia el dólar, por lo que las páginas web que actualizan el valor del dólar al minuto estarán actualizándose cada 30 segundos, tratando de ver hasta dónde llega la cotización.

Ahora bien, ¿qué pasó con las bolsas en medio de toda esta trifulca, tanto externa como interna? El golpe para los tenedores de acciones fue muy duro. A lo largo de la semana pasada el índice tecnológico Nasdaq cayó 5,6%, el índice Merval de Buenos Aires en dólares achicó 5,4%, la Bolsa de San Pablo perdió 5,1%, Frankfurt declinó 4,8%, el industrial Dow Jones de Wall Street cedió 4,6%, México 4,4% abajo, Madrid achicó 3,8%, el Merval en pesos se agachó 2,9%, la Bolsa de Chile perdió 2,1% y la única que estuvo hacia arriba fue la de Tokio (mejoró 0,2%), porque el gobierno japonés salió a hacer un salvataje en medio de una dura recesión.

¿Qué hay por delante? Guzmán espera fondos frescos del FMI y Alberto acordó con Joe Biden que organismos multilaterales le presten más dólares a Argentina (como hizo Mauricio Macri).

Este martes la licitación ya está arreglada, se pasará sin sobresaltos. Este martes también el Indec dará a conocer el IPC de mayo. Los inversores ya están bastante asustados. Por ahora pareciera no haber pánico.

Pero si el ministro Guzmán, finalmente, no cambia de política y empieza a bajar el gasto, el desfiladero de la crisis se irá poniendo cada vez más angosto. Y si desde hoy el dólar se termina disparando, la inflación volará todavía más, y aparecerán más efectos secundarios con alcances desconocidos.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar