El miércoles se conoció el resultado de la última licitación del Tesoro argentino antes de las elecciones de medio término, en la que el Gobierno debía afrontar vencimientos con el sector privado por $3,86 billones.

Sorprendentemente, se decidió dejar desierta la colocación de instrumentos a tasa fija —se ofrecían dos títulos con vencimiento en noviembre de 2025 y enero de 2026— y adjudicar tan solo $1,76 billones entre los dos instrumentos dólar linked ofertados.

- Pablo Quirno, secretario de Finanzas, comunicó a través de redes sociales que la decisión de cancelar deuda y dejar desierta la colocación de bonos en pesos a tasa fija se debió a las elevadas tasas de interés que hoy ofrecen estos instrumentos y que, según su visión, no reflejan los fundamentos económicos del país.

Independientemente de la comunicación oficial, consideramos que la decisión representa un giro en la estrategia financiera del Gobierno que merece ser analizado en detalle.

Apretón monetario y tasas desbordadas

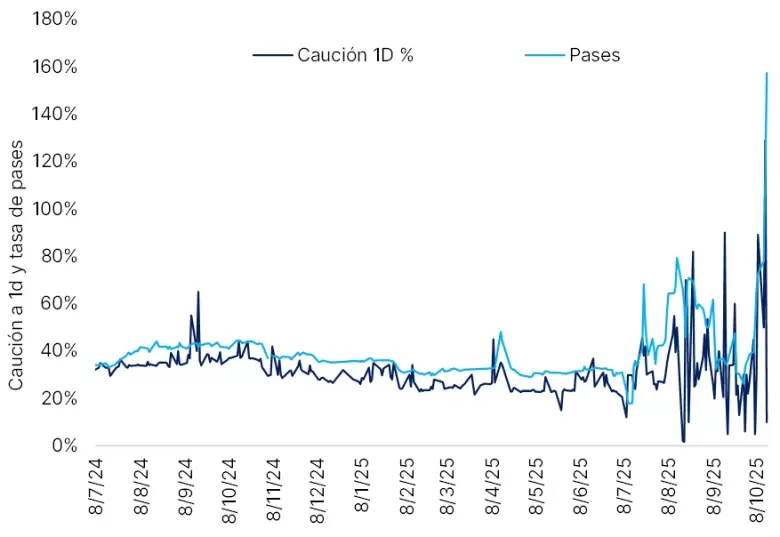

En primer lugar, la reciente escalada en las tasas de interés responde a la falta de liquidez en el sistema financiero durante las últimas ruedas.

La combinación de tres factores clave —licitaciones del Tesoro con rollovers superiores al 100% durante septiembre, ventas de bonos dólar linked por parte del BCRA con el objetivo de brindar cobertura cambiaria en el período prelectoral, y ganancias asociadas a la caída del tipo de cambio en la posición vendida de la entidad monetaria en futuros— provocaron una fuerte contracción monetaria.

En este contexto, el saldo de pases pasivos del BCRA se redujo drásticamente, pasando de más de $5,6 billones el 29 de septiembre a un saldo prácticamente nulo esta semana.

En este nuevo escenario de fuerte restricción monetaria, la caución a un día alcanzó durante la jornada de ayer un máximo intradiario de 93,5%, y la tasa de pases bancarios promedió el 157%.

- Por lo tanto, la decisión de cancelar deuda e inyectar pesos en el sistema obedece al objetivo de lograr una baja en las tasas de interés y apuntalar la recuperación de la curva de bonos en pesos que había estado bajo mucha presión las últimas ruedas.

Considerando que el Tesoro dispone de depósitos por cerca de $24 billones, un rollover inferior al 100% no debería generar alarma en los inversores. Es fundamental entender que este resultado no refleja una preocupación del sector privado sobre la capacidad del Gobierno para afrontar sus compromisos, sino más bien una necesidad de los bancos de remonetizarse.

Evolución de Caución y Pases a 1D

Fuente: Portfolio Personal Inversiones (PPI)

El giro hacia instrumentos dólar linked

En segundo lugar, resulta interesante analizar por qué el Gobierno optó por emitir instrumentos dólar linked en lugar de bonos a tasa fija.

- Concretamente, se reabrieron dos letras vinculadas al tipo de cambio oficial: una con vencimiento el 28 de noviembre de 2025 (D28N5), con una Tasa Efectiva Anual (TEA) del 10%, y otra con vencimiento el 30 de enero de 2026 (D30E6), al 3% anual.

Si tomamos como referencia los rendimientos del mercado secundario de los instrumentos a tasa fija, podemos calcular el "tipo de cambio de indiferencia" implícito en los resultados de la licitación de bonos dólar linked. Para la letra D28N5, este tipo de cambio es de $1.433, apenas 5% por debajo del techo de la banda estimado para el 28 de noviembre de 2025.

En el caso de la D30E6, el tipo de cambio de indiferencia se ubica en $1.560, superando incluso en un 1% el techo de la banda a fin de enero del año próximo. Esto sugiere que el Gobierno espera que el tipo de cambio oficial se mantenga por debajo de estos valores, una señal alineada con las recientes declaraciones del presidente, quien en una entrevista con Eduardo Feinmann reafirmó que el esquema de bandas no se modificará después de las elecciones, pese al escepticismo persistente del mercado.

¿Una oportunidad en medio de la incertidumbre?

En conclusión, creemos que el resultado de la licitación del miércoles, lejos de representar un riesgo para los inversores en instrumentos en pesos, podría constituir una oportunidad. Que el Gobierno haya optado por relajar el apretón monetario a solo seis ruedas de las elecciones refleja confianza en que el tipo de cambio no se descontrolará en la antesala de los comicios legislativos.

Esta confianza estaría respaldada, además, por el apoyo del Tesoro de Estados Unidos, quien habría vuelto a comprar pesos durante la rueda de ayer. Esta operación sugiere que la asistencia no está supeditada al resultado electoral del oficialismo, como parte del mercado interpretó tras la reunión entre Donald Trump y Javier Milei en Washington.

De hecho, el propio secretario del Tesoro estadounidense, Scott Bessent, aclaró que el apoyo se mantendrá mientras las políticas argentinas sigan en línea con las implementadas hasta ahora. En ese sentido, solo sería necesario que el oficialismo y sus aliados retengan al menos un tercio de la Cámara de Diputados para evitar eventuales anulaciones de vetos que comprometan el equilibrio fiscal y la gobernabilidad.

Además, Bessent comunicó que ambos gobiernos están trabajando en un segundo paquete de asistencia financiera por US$ 20.000 millones, proveniente de fondos soberanos de otros países y bancos privados, con el objetivo de abordar el problema de la deuda externa.

En este marco —con una política monetaria que empieza a dar respiro y un respaldo externo que luce difícil de revertir—, el resultado de la licitación podría marcar un piso en la valuación de los bonos en pesos y representar una oportunidad para comenzar a extender la duración en las carteras.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar