Pocas veces en la historia se ha producido un acuerdo más marcado entre los participantes más avezados del Mercado de Valores Argentino.

La coincidencia refiere a la vil valuación que tienen actualmente las importantes empresas que en él cotizan.

El corolario obvio es la fuerte revalorización que debería observarse en sus precios, una vez que se produzca el escenario más probable: un cambio de gobierno que resulte en políticas más dirigidas a incrementar la rentabilidad empresarial, como método para aumentar la inversión y luego los salarios y el consumo.

Se pasaría, entonces, a un esquema "ofertista" en lugar del actual "keynesianismo propulsor de la demanda".

Haciendo números

Puede ser conveniente analizar el "premio" que obtendrían, si este escenario probara ser realista, aquellos que se "apuraran" a colocar sus ahorros rápidamente, sin esperar a que los hechos mencionados se produzcan.

Bien es sabido que los precios de los activos financieros se mueven anticipadamente, por expectativas, antes que por la ocurrencia efectiva de lo que se espera.

Una manera sencilla de valuar las empresas cotizantes, que se enseña en cualquier manual de finanzas corporativas, consiste en estimar el Valor Presente de las utilidades futuras que se prevé obtengan en un horizonte temporal de 10 años.

Los períodos siguientes se ignoran, puesto que su valor se aproxima a cero, debido al poder del descuento compuesto.

Las ganancias previstas en cada período se traen al presente (se descuentan) con un costo de oportunidad que se aproxima con el riesgo país.

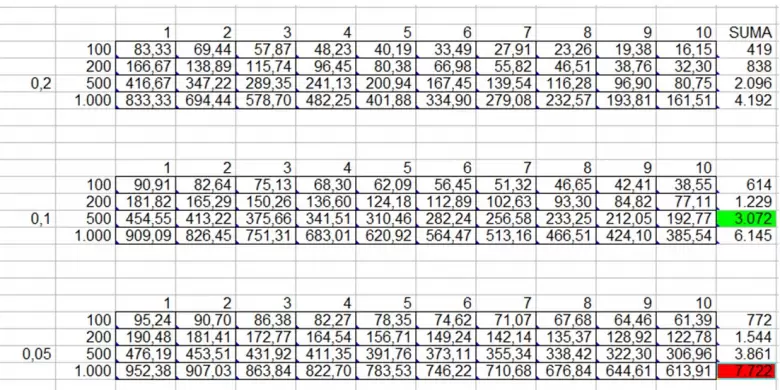

El cuadro muestra el ejercicio completo de simulación de valores alternativos.

En primer lugar, se considera una empresa que gana $100 por año y se descuenta este valor con una tasa del 20% (el riesgo país actual).

Se obtiene un precio de $419, que podría considerarse un "precio justo" para la situación actual.

Como puede observarse, el PER (Price Earning Ratio) proyectado, alcanza un nivel de 4,19, es decir, ésta hipotética empresa "vale" 4,19 veces su ganancia anual.

Si se piensa que la dinamización de los negocios y el incremento de la tasa de rentabilidad, harán que esta empresa pase a ganar el doble ($200), su nuevo precio debería ser $838, manteniéndose el mismo coeficiente de precio/beneficio.

En un horizonte de 2 a 5 cinco años, podría esperarse que las empresas más dinámicas, pudieran escalar sus beneficios entre 5 y 10 veces.

El precio esperado sería en estos casos, $2.096 y $4.092, respectivamente.

Luego se muestran los resultados de la combinación de una caída de la tasa de descuento de los flujos futuros (implicaría una caída en el riesgo país hasta 10% y 5% respectivamente).

Pueden verse en la tabla los diferentes valores. En un caso extremo, con ganancias que se multiplican por diez y riesgo país que baja a 5%, el precio esperado es $7.722, es decir una multiplicación de 77,22 veces su valor original de $100.

En un escenario medio, con quintuplicación de ganancias y riesgo país en 10%, el nuevo valor alcanza los $3.072.

En este último supuesto, un capital de U$S 10.000, se convertiría, en un perído de 2 a 5 años en U$S 307.200, valor más que suficiente para compensar el riesgo de no ocurrencia del favorable escenario descripto.

Este es un análisis microeconómico sobre una empresa promedio. Es fácil advertir que el comportamiento de cada una de las cotizantes será diferente, dependiendo de su posicionamiento en el mercado, el tipo de producto o servicio que ofrece, su historial y muchos otros factores que deberán ser analizados con suma atención.

Sería conveniente, entonces, recurrir a los servicios de información disponibles, para medir las chances de valorización de cada firma o contratar a un especialista que esté familiarizado con el mercado de capitales y con la valuación de empresas y sectores.

Como siempre, el 95% de los inversores tendrá resultados desalentadores. Serán aquellos que "compren bolsa", en lugar de "invertir" en las mejores empresas.

El 5% restante, una vez más, se quedará con la parte del león.

La decisión previa de costear un asesor o "invertir al boleo" podría determinar el éxito o el fracaso de la estrategia elegida.

Este es solo un ejemplo e intenta mostrar los grandes números que separan a los que "prueban suerte" de los inversores exitosos de largo plazo.

Como dijera reiteradamente Warret Buffet, el mercado de valores es ese lugar donde las personas pacientes se quedan con el dinero de las impacientes.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar