Panorama

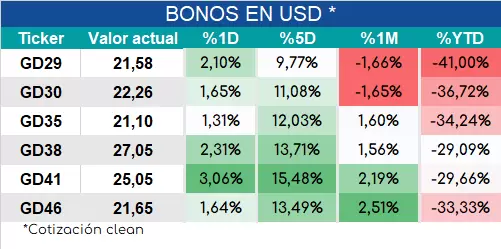

Los bonos en dólares siguen su racha alcista y acumulan 15% en las últimas 10 ruedas. La recuperación llamó la atención incluso al equipo económico de Sergio Massa que se encargó, en las últimas horas, de "difundir" vía sus voceros que la situación financiera estaba más calma.

Destacaban la suba de los bonos, del Merval y la quietud de los dólares financieros. Pero poco y nada había de explicaciones.

Según cuentan en el mercado financiero, el movimiento en la renta fija local tiene que ver exclusivamente con fondos locales que salen de activos en pesos y se pasan a dólares. "Son las tesorerías encepadas locales. Al complicarse un poco el mercado de bonos en pesos, compran algo de bonos en dólares y es un mercado muy chico que enseguida se satura", explicó Norberto Sosa, director de Invertir en Bolsa (IEB).

Algunas consultas por mesas de dinero de bancos extranjeros dieron como resultado que nadie de afuera está comprando bonos en dólares. "Para los inversores extranjeros, cualquier suba es oportunidad de venta. Nadie compra y es poco probable que lo hagan porque ya tienen mucha deuda en cartera post canje. Y esos bonos valen hoy 23 centavos. No hay apuro a subirse a nada de esto. Hay que recordar que ellos recibieron papeles que valían alrededor de 50 centavos por dólar al momento de aceptar la reestructuración", recordó el jefe de trading de un banco suizo que opera en Wall Street.

Así, sin apetito de extranjeros, los fondos locales son los que explican el movimiento reciente de la deuda denominada "hard dollar" de la Argentina.

Claro, esa recuperación tuvo (y tiene) algún argumento de especulación detrás. Una de ellas, los dichos de Máximo Kirchner que avisó que probablemente Cristina no juegue en el 2023. Acto seguido, empezó el operativo clamor. El gobernador de la PBA, Axel Kicillof, pidió que CFK sea quien compita el años próximo. Se verá.

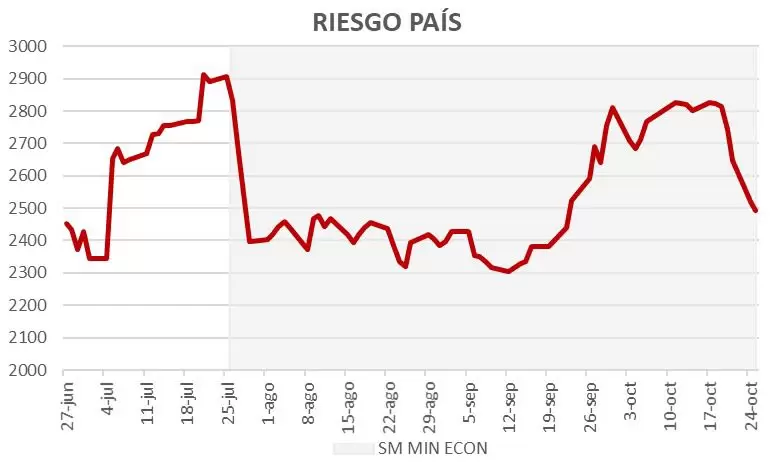

"Al encontrarse en paridades tan bajas, cualquier noticia o rumor puede generar estos rebotes de corto plazo, pero en caso de no haber cambios en los fundamentals, será muy difícil ver un repunte sostenible de la deuda soberana", apuntó CMF.

La consultora Delphos Investment coincide en que muchas pueden ser las razones detrás de este comportamiento alcista de los bonos, comenzando por un mejor contexto global en materia de tasas de interés.

"Sin embargo, esa razón por si sola no alcanza, con lo cual creemos que pudo también actuar como disparador el comentario de Máximo Kirchner indicando que su madre no tendría intenciones de disputar la presidencia. Este comentario va en línea con movimientos recientes que indicarían que importantes dirigentes del gobierno nacional se vuelven a sus distritos para intentar retener el pago chico", comentaron. Delphos mantiene la visión "constructiva" sobre los bonos argentinos "hard dollar", los cuales incluso luego de las subas conservan una relación riesgo/retorno muy atractiva.

En ese sentido, el economista Nery Persichini mostró lo que todavía le queda de hipotético recorrido a los bonos locales. Explicó que los Globales, a contramano del mundo, anotaron un rally de 15% en los últimos días pero para igualar el precio promedio previo a la salida de Martín Guzmán, faltaría una suba adicional de 9%. "La paridad media es 23 centavos: 52% poscanje, 110% requerido para recuperar aquel nivel", afirmó.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar