La suba reciente de los dólares alternativos (MEP, CCL y ahora el blue) se da en un contexto donde el Banco Central emite pesos para darle "salida" a los bonistas en pesos que no quieren quedarse con esos instrumentos y buscan migrar a otras inversiones dolarizadas.

Si bien la inyección está lejos de los $1,3 billones que tiraron al mercado en junio en medio de la corrida cambiaria que frenó Martín Guzmán y Miguel Pesce, el Central tuvo que seguir interviniendo ante la evidente caída de la demanda de pesos.

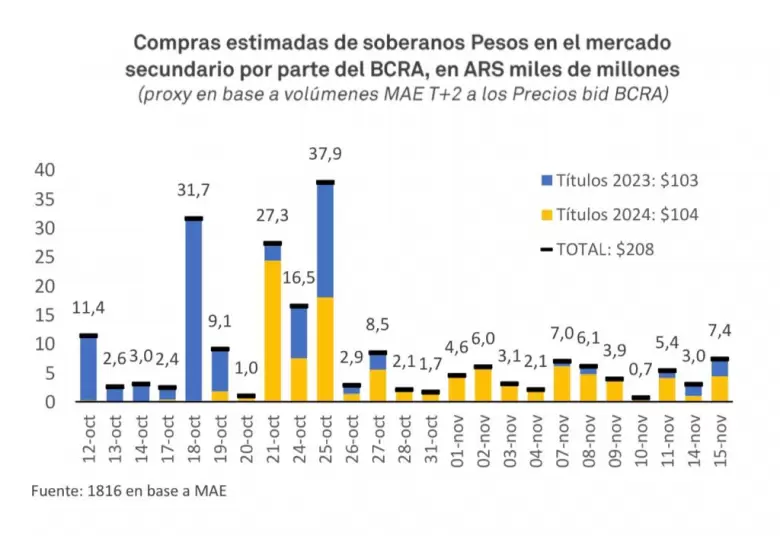

De hecho, la autoridad monetaria lleva más de $200.000 millones emitidos en el último mes para sostener el "goteo" de los títulos soberanos en moneda local.

El dato, que surge de cálculos de la consultora 1816 (de dos ex Banco Mariva muy tenidos en cuenta en la City y el sector bancario argentino), denotan la fragilidad del mercado de pesos que es precisamente lo que, con delay, viene impulsando una recuperación tenue de los dólares financieros que venían muy dormidos.

Pero la pregunta hacia adelante es que pasará si, como cree el mercado, en los próximos meses resulta cada vez más complicado el roll over de los vencimientos en pesos más allá del 2023.

Está claro que el mercado no quiere tocar ni un bono que se emita para el 2024 y está empezando a hacerle la vida difícil al actual equipo económico que padece cada licitación (como el viernes pasado) y que tendrá un nuevo testo el próximo 28 de este mes. Está claro que nadie quiere tener bonos en pesos a partir del 2024 por el riesgo a reperfilamiento con el nuevo Gobierno.

Los analistas de 1816 dicen que la variable de ajuste, si cae el roll over de la deuda en pesos, será -como siempre- el BCRA. "Si cae el financiamiento, lo que hará el Gobierno es darle salida vía el BCRA, imprimiendo pesos", afirman. "El tema es qué tan rápido reacciona el CCL y en función de eso en qué momento el Gobierno tendrá que decidir entre seguir imprimiendo y reperfilar", acotan.

Claro que reperfilar implicaría que los tipos de cambio suban pero no está tan claro que eso igualmente suceda si emiten "a lo loco" ante una huida de la deuda en pesos. No hay magia. "Es difícil decir en qué momento el costo de hacer una cosa o la otra pasa a ser equivalente. Pero antes de un reperfilamiento tendremos una nominalidad descontrolada", afirman desde 1816.

Los números denotan el problema que hay con la "bola de pesos". Los títulos soberanos en moneda local ascienden a un valor de $17 billones (según valor técnico) que en la práctica serán $15 billones en valor de mercado. De ese total, dice 1816, el 58% de todos los títulos en pesos está en manos del BCRA, el FGS o bancos públicos.

De ahora al final del gobierno de Alberto Fernández vencen $11 billones de los cuales $5,5 billones los cobrará el sector privado. ¿Qué harán los inversores con esos pesos? Esa es la gran pregunta y el riesgo de que haya una huida hacia activos dolarizados que impulsen los precios de las cotizaciones implícitas terminan siendo muy grandes.

Por ahora el equipo económico sabe que hay una caída en la demanda de pesos e intentan enviar señales de que el ajuste fiscal continuará en el 2023. Pero si cae el esfuerzo fiscal, algo que bien podría ser en un año electoral, quien saldrá a tapar ese agujero (sin mercado) será otra vez el BCRA. Ese esquema es el que piensan los inversores por estas horas y la razón detrás de las preocupaciones (válidas) de Economía de cara al próximo año.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar