La política económica se ve siempre reflejada en el balance del Banco Central. Tanto por su rol de regulador del mercado único y libre de cambios, como por ser el financista de última instancia del Tesoro. En escenarios tan frágiles como el actual, su estrategia está siendo principalmente defensiva para intentar frenar el drenaje de reservas internacionales y el deterioro de su patrimonio, afectado también por la creciente asistencia al Tesoro.

Ante lo inviable de aumentar la oferta de dólares, la principal herramienta del Central sigue siendo endurecer normas y regulaciones para contener una macro en desequilibrio. Esta semana frenó el pago adelantado de importaciones. Desde junio la diferencia entre las compras al exterior base caja y su ingreso efectivo significó una pérdida de casi US$ 2.000 millones. Apenas menos de la mitad de la asistencia que recibió del FMI (US$ 4.334 millones).

Por estas razones el balance del BCRA sigue estando en el centro de las miradas. Primero, por la proporción entre sus pasivos remunerados (Pases + Leliqs) respecto a la base monetaria. Y después por la utilización de los DEG (US$ 4.334 millones). Nuestra visión es que la situación del balance del Central es delicada sin ser crítica, aunque más temprano que tarde el gobierno deberá actuar.

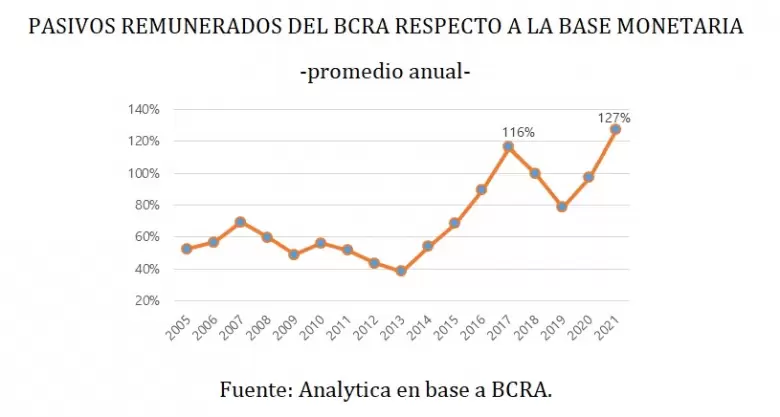

La pandemia encontró a Argentina en una situación única respecto de la región: con alta inflación, sin financiamiento internacional y sin stocks. Esto derivó en una monetización del déficit fiscal sin precedentes, con consecuencias que se amplifican. Por ello, el balance del BCRA se deterioró en algunas métricas relevantes, como la relación entre los pasivos remunerados y la base monetaria, pero no en todas.

Veamos. La emisión para asistir al Tesoro seguida de esterilización llevó al cociente entre pasivos remunerados y base monetaria desde 71% en 2019 hasta 156% hoy. Aunque la tasa de interés se redujo sustancialmente, de 55% al 38%, el aumento en el peso de los pasivos remunerados luce preocupante. Los pagos proyectados en concepto de intereses superan el 50% de la base monetaria.

Si se compara con otros periodos críticos, por caso entre 1983 y 1989, el cociente entre pasivos remunerados y la base monetaria superó el 190%. En 2017, previo a la crisis de balance de pagos desatada a mediados del año siguiente, era también muy elevado, 116%. ¿Son estas situaciones comparables? No, en absoluto.

A fines de 2017 apenas un tercio de los pasivos remunerados pertenecía a entidades financieras. El resto estaba en posesión de fondos comunes de inversión (FCI), que por entonces podían ser suscriptos por no residentes. Las entidades financieras, a diferencia de los FCI, enfrentan regulaciones en sus tenencias de dólares, con un límite patrimonial. Con absoluta conversión cambiaria y libre salida de capitales, la potencial “amenaza” era equivalente a US$ 41.000 millones, cuando las reservas brutas llegaban a US$ 55.000 millones. Esa amenaza se concretó en 2018, cuando los FCI comenzaron a desprenderse de sus activos en el BCRA y desarticularon todo el régimen cambiario en cuestión de meses.

Es evidente entonces que, como en todo balance, se debe analizar tanto el pasivo como el activo. Por caso, luego de la crisis de deuda de 1982, los activos externos brutos eran negativos. Esto es, el BCRA tenía más deuda que acreencias en moneda dura. Hoy estamos en una situación muy diferente, lo que impacta favorablemente en la sostenibilidad de la hoja de balance más allá de la situación de su pasivo.

Con el decreto 622/21, el BCRA aumentó su activo de forma ficticia, a través de los DEG e incrementó el margen de asistencia al Tesoro

En la actualidad, los activos externos alcanzan $4,6 billones mientras los pasivos remunerados $4,1 billones; un relativo equilibrio. Como los stocks son similares, “simplemente” llevando la tasa de depreciación al nivel de la tasa de interés promedio que pagan los pasivos remunerados (37%), basta para estabilizar las cuentas cuasi-fiscales. Con una inflación anual del 46%, no es un objetivo muy ambicioso. A su vez, en la actualidad la tenencia de las Leliqs tiene una regulación más sólida y el riesgo sería una corrida de los depósitos en pesos en los bancos comerciales. Un evento improbable dada la liquidez del sistema y la estructura de tasas y nominalidad de la economía.

El problema es que la tasa de depreciación mensual (anualizada) está en 13%. La sostenibilidad del balance del BCRA sugiere que una corrección de esa pauta es saludable, aunque no mucho más allá del 3% mensual. La otra opción sería reducir la tasa de remuneración de los pasivos, pero hace falta un plan de estabilización que reduzca en forma sustancial la inflación, algo que luce muy lejano.

Con el decreto 622/21, el Banco Central aumentó su activo de forma ficticia, a través de los DEG del FMI y así incrementó el margen de asistencia al Tesoro.

El mecanismo contable fue el siguiente.

- El Tesoro recibe los DEGs y los deposita en su cuenta del BCRA, aumentan las reservas por usd 4.334 millones cómo se observó a principios de setiembre.

- En paralelo, emite una letra intransferible en dólares por igual monto y vuelve a comprar los dólares. Cambia la composición del activo del BCRA: salen reservas, entran letras intransferibles en dólares. En el mismo movimiento, el Tesoro vende los dólares contra pesos; implicando un incremento de la base monetaria por $422.174 millones.

- Para evitar los consecuentes efectos monetarios, el Tesoro cancela adelantos transitorios por igual valor, aumentando su capacidad de financiamiento en pesos.

- A medida que vencen amortizaciones e intereses con el FMI, se reducen los depósitos en dólares del Tesoro en el BCRA y las reservas.

- Si el nuevo acuerdo con el FMI se cerrara antes de diciembre, el nivel de reservas se vería disminuido menos que por la totalidad de los U$S 4.334 millones. De todas formas, la letra intransferible aumenta los activos en dólares del BCRA e, incluso asumiendo esterilización plena de los pesos contra pases / Leliq, no afecta la posición patrimonial del BCRA ya que los activos en dólares aumentarían lo mismo o más que los pasivos remunerados.

En conclusión, la situación del balance del BCRA es delicada pero lejos de situaciones de extrema fragilidad que desemboquen en crisis al estilo de las pasadas. Su estado es el resultado de la acumulación de desequilibrios en los últimos años y refleja, ni más ni menos, que la persistente fragilidad macro.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar