7 agosto de 2023

Seguir en

Con los bonos argentinos operando en torno a los 32 dólares para cada 100 de valor nominal, los inversores empiezan a hacer cuentas de cuánto arriesgar y cuánto no en las últimas ruedas previo a las PASO.

Sucede que si bien en este caso no hay un candidato 100% K que espante a los operadores, el escenario base es que la oposición quede (más allá de su fragmentación por su interna) como la opción número uno. Si ese no fuese el caso, tanto en Buenos Aires como en el exterior creen que habrá un castigo importante.

Desde CMF, un banco privado local, recuerdan que la curva de soberanos hard dollar y el equity han tenido un gran recorrido al alza en los últimos meses. Pero que en la última semana pareciera haber mermado la excitación del mercado dando paso a un ambiente de mayor cautela.

"Lo cierto es que, si bien la posibilidad de que la oposición salga victoriosa es alta, las chances de que UxP sorprenda parecen haber aumentado; el mercado no quiere volver a quemarse como lo hizo en agosto 2019 y desconfía de la precisión de las encuestas", apuntan.

A priori, dice CMF, pareciera que un escenario con JxC como vencedor por 5 puntos o más por sobre UxP mantendría el status quo actual, con cierto espacio para mayores subas en los activos de riesgo. "Mientras que todo aquel resultado que mantenga en carrera al oficialismo de cara a las elecciones generales de octubre podría golpear las paridades de los bonos y las valuaciones del equity", advierten.

En la misma línea, una casa de Bolsa de Londres como EMFI Group planteó un escenario similar. "El mercado cree que JxC se está adelantando a la coalición gobernante. Si JxC tiene un desempeño inferior a las expectativas, es probable que los precios de los activos sufran. Este bajo rendimiento puede venir en la forma de que Massa o Milei lo hagan mejor de lo esperado, debilitando a JxC de cara a las elecciones generales", explican.

Para EMFI, este escenario sería muy perjudicial para la economía con expectativas de "depreciación e inflación disparadas". "No está claro cómo Massa, como ministro de Hacienda, se enfrentaría a tal escenario", alertan.

"Podía dejar que el mercado reaccionara a las noticias y dejar que hiciera su trabajo y absorber el impacto, o intervenir en los mercados de divisas una vez más. La reacción del FMI también sería incierta, ya que la junta tiene que votar sobre la quinta y sexta revisión combinadas después de las primarias", señala la casa de Bolsa londinense.

El escenario más favorable para el mercado es definitivamente aquel en el que JxC tiene un rendimiento superior y se posiciona como el claro favorito en las elecciones presidenciales.

Esto, según EMFI, proporcionaría un camino más fluido hacia la transición, con riesgos a la baja relacionados con el aumento de los gastos de Massa en el período entre las primarias y las elecciones generales para aumentar las posibilidades de su partido. "Como se indicó anteriormente, si el staff del Fondo aprueba el acuerdo y continúa con los desembolsos, Massa tiene los incentivos para ir 'todo adentro'".

El escenario alternativo que mantienen es el de un triunfo de JxC en las primarias, con Massa aún siendo competitivo para las generales. En este escenario, esperan que el staff del FMI apruebe la revisión y el desembolso de los fondos pendientes, tratando de que la transición sea lo más fluida posible mientras se encuentra en conversaciones con Larreta o Bullrich para diseñar un nuevo programa para los próximos años.

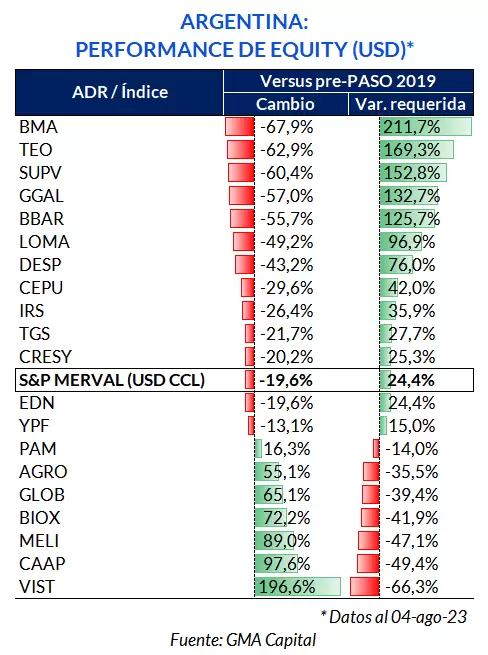

Claro que hay valor potencial en los activos argentinos. GMA Capital, una boutique financiera local, dice que las acciones argentinas son los principales vehículos para apostar de forma direccional a un cambio de Gobierno. "Como lo fue en el pasado, los papeles bancarios y energéticos podrían estar a la vanguardia en un marco de mejoras generalizadas. En particular, el equity de bancos está 60% en dólares retrasado respecto a su valor nominal en la previa a las PASO de 2019", recuerdan.

Y en renta fija, señalan que con paridades en torno al 30% muestran una relación riesgo-retorno positivamente asimétrica. "Es decir, en un buen escenario las ganancias podrían ser más abultadas que las pérdidas proyectadas en un marco menos favorable", remarcan.

***

TODO SOBRE LAS ELECCIONES 2023

- Elecciones legislativas 2023 en Argentina: cómo funcionan y qué se elige

- Cómo votar en las elecciones presidenciales de 2023 en Argentina: guía completa

- Cuándo son las elecciones presidenciales de Argentina en 2023

- ¿El voto es obligatorio?

- Dónde voto: acá podés consultar dónde tenés que votar en las PASO

- ¿De cuánto es la multa si no voy a votar en las PASO?

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar