Si en los últimos 12 meses el monotributista obtuvo cambios en algunos de los parámetros que tiene en cuenta el organismo fiscal para el análisis de las categorías, corresponde que realice la Recategorización Enero 2024. Inicialmente la recategorización se podía realizar desde el 1° hasta el 22 de enero de 2024, pero la AFIP confirmó hoy que extenderá el plazo para cumplir con la recategorización del monotributo al 5 de febrero. En los próximos días se notificará en el Boletín Oficial la prórroga.

De esta manera, se contará con más tiempo para realizar este trámite obligatorio para los pequeños contribuyentes gracias a la gestión del Consejo de Ciencias Económicas de Capital Federal quien presentó una nota al respecto y el organismo dio lugar al pedido.

¿Qué es la Recategorización del Monotributo?

La recategorización es un procedimiento obligatorio que se realiza 2 veces al año, donde el contribuyente debe evaluar, qué categoría del monotributo le corresponde de acuerdo a su actividad durante los últimos 12 meses.

A tal fin, el pequeño contribuyente ingresará con CUIT y Clave fiscal a través de la página web del organismo al portal Monotributo, opción "Recategorización".

A efectos de facilitar la permanencia y el correcto encuadramiento en la categoría del monotributista, la AFIP pondrá a disposición del pequeño contribuyente la información que posee sobre su situación tributaria mediante el procedimiento denominado "Mi Categoría", a través del portal web.

Allí el contribuyente podrá informar el monto facturado en los últimos 12 meses y los datos requeridos por el sistema para determinar la nueva categoría.

Una vez informados los datos necesarios para la recategorización, el sistema mostrará la categoría correspondiente y podrá imprimir su nueva credencial.

¿Cuándo corresponde recategorizarse?

Los períodos de recategorización son cada 6 meses, donde se evalúa la actividad de los últimos 12 meses anteriores:

- Enero: Se analiza el acumulado de enero del año anterior a diciembre, como en este caso, que se debe analizar de Enero 2023 a Diciembre 2023.

- Julio: Se analiza el acumulado de Julio del año anterior a Junio 2024.

¿Cuáles son los parámetros que deben analizar los monotributistas a la hora de realizar la recategorización Enero 2024?

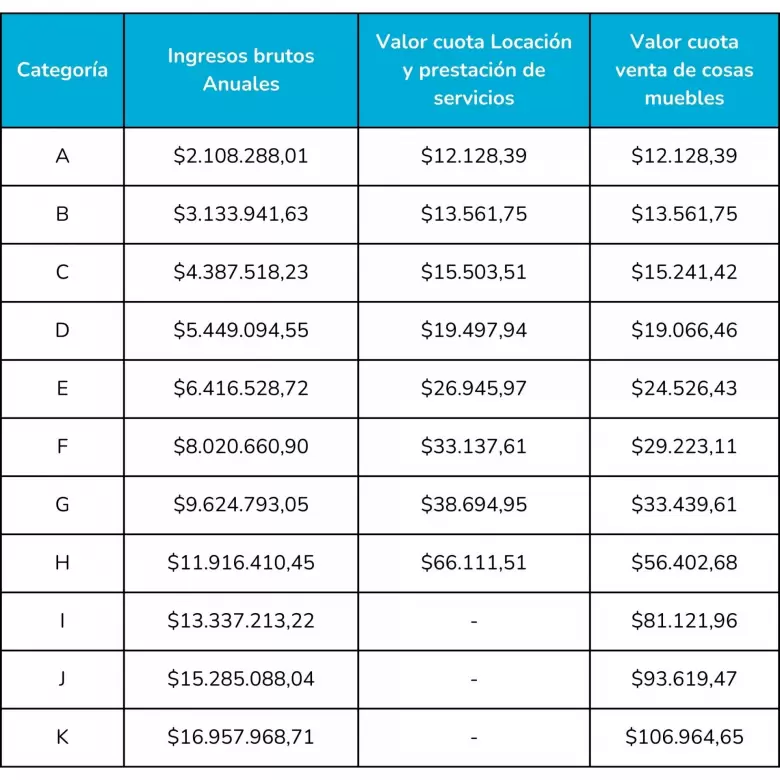

Para realizar la recategorización enero 2024 se debe tener en cuenta la nueva tabla de monotributo vigente a partir del 01/01/2024 ya que las escalas de cada categoría fueron actualizadas en un 110,9% en comparación a la de Enero 2023.

Estos son los nuevos parámetros y las cuotas a pagar por cada una:

La evaluación para determinar la categoría en el Monotributo implica considerar la actividad de los últimos 12 meses, como la facturación, actividad, alquiler, gastos, energía eléctrica consumida, superficie afectada, etc.

Es importante tener en cuenta a la hora de realizar la recategorización un análisis global de todos los parámetros de cada una de las categorías, ya que si solo uno de los límites se encuentra superado se debe modificar la misma.

Muchos contribuyentes cometen el error en sólo verificar a la hora de encuadrar en una categoría el monto máximo de facturación anual pero todos los parámetros como el monto acumulado de alquileres devengados, la superficie afectada, el consumo de energía eléctrica y el precio unitario máximo de los productos vendidos se debe tener en cuenta a la hora de realizar el análisis.

¿Quiénes no están obligados a realizar la recategorización?

- Aquellos que una vez analizados los parámetros se mantengan en la misma categoría.

- Quienes realizaron su inscripción en el régimen simplificado hace 5 meses o menos.

En cambio, si el período es entre 6 meses y menos de 12, se deben analizar los ingresos para hacer la recategorización.

Si no transcurrieron 12 meses desde el alta del monotributista, ¿cómo debe realizar la recategorización?

Si el período de inicio de actividad como monotributista es entre 6 meses y menos de 12, se debe analizar los ingresos acumulados por ese periodo y realizar la recategorización correspondiente.

Para anualizar los parámetros deben sumarse los ingresos de los meses transcurridos desde el inicio de actividad, hasta la finalización del semestre calendario por el que se recategoriza; dividir ese importe total por la cantidad de dichos meses y multiplicarlo por 12.

Ejemplo: inicio de actividades mayo de 2023. Para la recategorización de enero de 2024 habrán transcurrido 8 meses (se toma hasta diciembre, finalización del semestre calendario anterior). La suma de ingresos desde mayo 2023 hasta diciembre 2023, se divide en 8 y se multiplica por 12.

¿Qué ocurre si al analizar la recategorización me encuentro fuera de los parámetros máximos del monotributo?

Si el monotributista supera los parámetros de la categoría máxima establecida por el organismo fiscal deberá darse la baja como contribuyente del régimen simplificado y el alta respectiva en los impuestos del régimen general que le correspondan según su condición.

Deben tener en cuenta que quienes se dedican a la locación y prestación de servicios la categoría máxima es la "H" que tiene un ingresos bruto acumulado de hasta $11.916.410,45 anuales y quienes se dediquen a la venta de cosas muebles la categoría "K" de hasta $16.957.968,71 anuales.

¿Qué sucede si un monotributista no realiza la recategorización?

Si un monotributista no realiza la recategorización y no hay ningún cambio en su categoría, no pasará nada. Pero si producto de los controles sistémicos que efectúa el organismo fiscal, a partir de la información obrante en sus registros, detecta que la categoría que reviste actualmente resulta inexacta, la AFIP procederá a recategorizar de oficio, de acuerdo a lo establecido en el Artículo 22 de la Resolución General 4309/2018.

También la AFIP realizará una recategorización de oficio en los casos que el contribuyente haya cumplido con la misma pero no coincida la información declarada con la registrada en el organismo.

Por ello, es importante realizar la recategorización de forma correcta para evitar inconvenientes futuros. Aconsejamos que si son monotributistas y tienen dudas al respecto, siempre es mejor acudir con un especialista en la materia para ser asesorados al respecto y no terminar siendo recategorizados de oficio.

¿Desde qué momento tiene efecto la recategorización?

La nueva categoría resultante de la recategorización 2024 se abonará desde el vencimiento del período Febrero 2024.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar