6 septiembre de 2025

Seguir en

20:59 hs

07/09/2025

Un golpe durísimo para los mercados

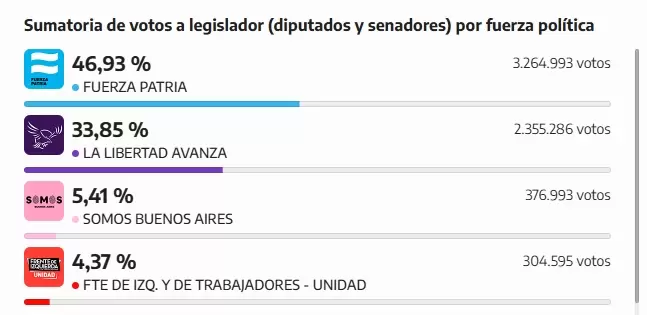

Hasta una derrota de La Libertad Avanza (LLA) de 7 puntos hubiera sido tolerable para el mercado. Ese era el consenso en la previa. Si se superaba ese umbral, el mercado se iba a sentir mal. Y se superó ese umbral, y por mucho. El peronismo le dio una verdadera paliza a La Libertad Avanza: se impuso por más de 13 puntos en la madre de todas las batallas.

Se viene un lunes muy duro para el mercado.

20:56 hs

07/09/2025

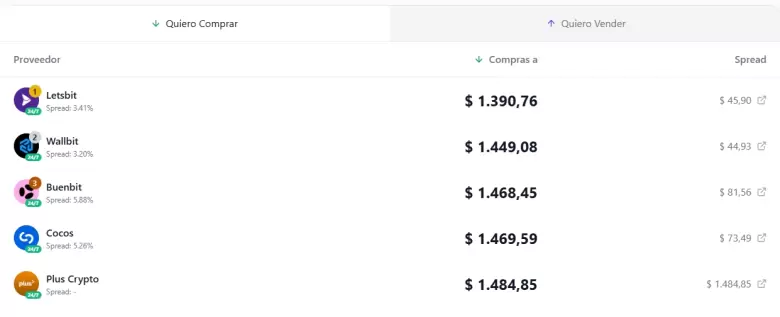

El dólar plataforma ya cruzó el techo de la banda

17:14 hs

06/09/2025

Qué pasará con los bonos y el dólar si Javier Milei pierde por más de 7 puntos

Este domingo, la provincia de Buenos Aires celebrará elecciones legislativas que, aunque no definen el rumbo nacional por sí solas, se convirtieron en un termómetro central de cara a octubre.

Para el oficialismo de Javier Milei, un buen resultado significaría sumar bancas en el Congreso, acelerar reformas estructurales y, sobre todo, transmitir confianza a un mercado que sigue ansioso por evaluar la sostenibilidad del plan económico.

Qué descuenta hoy el mercado

Según el informe de Delphos Investment, el mercado no descuenta una victoria contundente de La Libertad Avanza (LLA) en la Provincia.

Los escenarios posibles:

Victoria o derrota ajustada (menos de 3 p.p.) → destrabaría valor en bonos y acciones.

Derrota de 4 a 6 p.p. → ya está incorporada en los precios.

Derrota mayor a 7 p.p. → podría presionar aún más las valuaciones.

SEGUÍ LEYENDO.

17:12 hs

06/09/2025

¿"El lunes puede explotar todo"? Por qué esta elección en Buenos Aires pone nerviosos a los mercados

La provincia de Buenos Aires vuelve a ser el escenario central de la política argentina. Con el 37% del padrón nacional, lo que ocurra este domingo no será "una elección más". Será, en los hechos, un referéndum sobre el Gobierno y un anticipo de octubre.

El oficialismo llega con encuestas en rojo: lo que era un empate técnico hace apenas unas semanas, ahora se convirtió en una leve derrota frente al peronismo. Y si el termómetro político no alcanzara, el económico marca fiebre: la confianza en el Gobierno en el GBA se desplomó 23,3%, a niveles comparables con 2019 y 2021. Dos fechas que los otrora ocupantes de la Rosada no recuerdan con cariño.

SEGUÍ LEYENDO.

16:54 hs

05/09/2025

Qué pasará con el DÓLAR desde el lunes 8

Qué pasará con el dólar desde este lunes 8. Esa es la pregunta de los millones.

Desde Outiler dicen: "Creemos que aun con una victoria del oficialismo, el tipo de cambio no tiene demasiado recorrido a la baja. Podría calmarse y operar transitoriamente por debajo de $1.300, pero lo más probable es que se mantenga en esa zona, ya que la demanda no parece tener demasiado margen para retirarse y la oferta se mantuvo flaca aun a pesar de las altas tasas de interés. Parecería haber cierto consenso de que, en el mejor de los casos, a ese nivel de FX no le sobra nada. Un resultado favorable o incluso un empate del oficialismo probablemente contribuya a que la demanda de cobertura se retraiga de cara a las elecciones de octubre, que lucen algo más amigables para el gobierno. Sin embargo, incluso en ese escenario, no cambia el hecho de que hay compradores genuinos que a estos niveles siguen convalidando precios, y que ya antes del episodio de volatilidad electoral el sector privado mostraba una demanda significativa para atesoramiento. Recordemos que el FX ya visitó estos niveles a finales de julio y principios de julio y que fue necesaria un combinación de altas tasas de interés en pesos y fuerte intervención en futuros para lograr que retroceda hasta las zona de $ 1.300, a partir de dónde rebotó y volvió a subir".

Qué más dice el informe de Outlier:

- Otro actor que, en un contexto de mayor racionalidad, debería estar comprando dólares es el Tesoro, especialmente luego de las ventas que realizó esta semana.

- Estas intervenciones refuerzan la necesidad de reposición de reservas hasta la próxima meta con el FMI, que se estimaba en US$ 6.100 millones antes de comenzar con las ventas.

- El gobierno ha mostrado creatividad a la hora de conseguir divisas para pagar deuda en ausencia de acceso a mercados internacionales. Pero entendemos que esas soluciones, si bien efectivas en el margen, no tienen la escala ni la persistencia necesarias como para reemplazar una estrategia consistente de acumulación de reservas en mercado.

- Por lo tanto, si se visitara la zona sub $1.300, parecería razonable que el Tesoro actúe activando compras que terminarían sosteniendo el tipo de cambio y limitando bajas adicionales. Caso contrario, repetiríamos el error de abril-junio.

- En caso de una mala elección para el oficialismo (una derrota por más de cinco puntos), no descartamos que las subas puedan adjudicarse a un corrimiento del Tesoro en la punta vendedora, justificándolo en el "riesgo K", y que posteriormente se reposicione en un nivel más alto para "aguantar mejor" hasta octubre. Esto implicaría una mayor inflación en la previa electoral, claramente indeseable, pero que también sería atribuida por el gobierno al resultado electoral adverso.

- En ese escenario, no proyectamos nuevas compras del Tesoro, sino más bien ventas adicionales, e incluso un posible testeo del techo de la banda. Es a partir de este escenario que el mercado está mostrando dudas en cuanto al funcionamiento del régimen actual.

- Para clarificar la cuestión podemos repasar que, en un sistema de bandas, el funcionamiento del mercado cambiario es flotante dentro de ellas, pero una vez que llega a los límites se vuelve un esquema de tipo de cambio fijo en esos límites. Y la autoridad monetaria deberá operar en esos límites (vendiendo reservas en el límite superior y comprando en el inferior) en la cuantía que el mercado le demande. Lógicamente las reservas para ese menester, en el caso de la banda superior, están ubicadas en torno a los US$ 14.000 millones con los que se recapitalizó al BCRA en abril y julio.

- Que el mercado piense que ante un eventual testeo de la banda superior el BCRA puede operar de una manera distinta a la descripta, esto puede ser de manera discrecional una vez superado el techo, es una clara señal del desconcierto sobre el funcionamiento real del esquema a la que nos llevó la gestión desordenada y discrecional del mismo. Pues el sistema de bandas no operaría como estuvo definido en el Staff Report y como uno de bandas propiamente dicho. El límite superior de la banda no sería un techo, sino que pasaría a ser un valor de referencia a partir del cual se habilitaría discrecionalmente la intervención directa con los dólares desembolsados por el FMI.

- Es razonable que esas dudas se susciten, las que también están alimentadas por lo poco claro de la implementación de este régimen, el elevado nivel de discrecionalidad de la gestión, los cambios constantes y la mala comunicación. Y para esto basta sólo recordar todas las declaraciones en cuanto a intervenciones, o no, dentro de la banda que se hicieron en la previa y también en el durante.

- El impacto cambiario sería, en ese caso, una suba desde los niveles actuales. Por lo tanto, bajo cualquiera de los dos escenarios electorales, no esperamos una caída relevante del tipo de cambio, y menos aún un retorno al sendero ficticio que lo acercaba al piso de la banda.

- Como señalamos la semana pasada, seguimos favoreciendo un escenario de victoria indeterminada hasta octubre, lo cual implicaría una continuidad del contexto actual, o incluso niveles algo más altos como forma de atenuar las ventas del MECON.

12:11 hs

05/09/2025

Todos suben, menos nosotros: el DRAMA de los bonos argentinos

En un contexto de fuerte apetito por deuda emergente —con subas de hasta 30% en algunos comparables directos—, los bonos argentinos fueron a contramano, con caídas del 5,7% en el último mes y del 7,4% en lo que va del año.

Con spreads por legislación en máximos del año, desde Delphos dicen que los bonos ley local (HD) se consolidan como una alternativa sólida para aquellos dispuestos a asumir riesgo electoral de cara a las elecciones de provincia este domingo y a las nacionales en octubre.

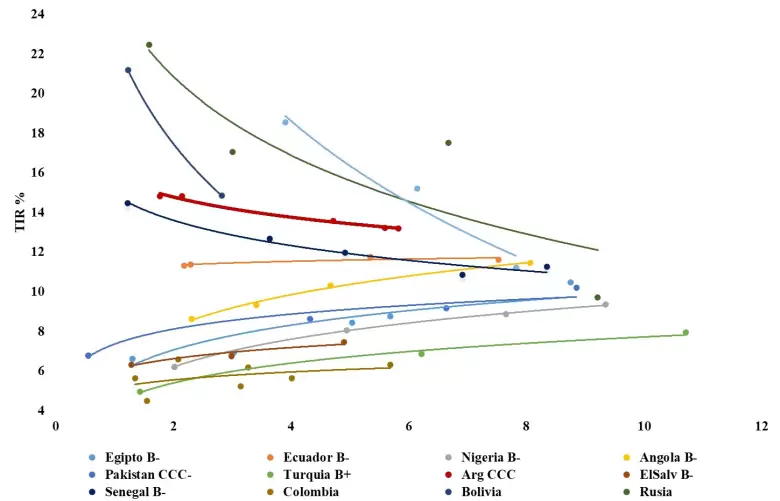

Mientras Pakistán, Venezuela, Bolivia y Ecuador lideran las ganancias anuales con subas considerables, Argentina es el único emisor dentro del espectro de CCC y B- con rendimiento negativo tanto en el mes como en el acumulado anual.

"Esta mala performance relativa en un contexto de apetito por emergentes, pero desencanto por los activos argentinos, responde a una marcada incertidumbre electoral que el mercado compara con los fantasmas pasados de 2019 donde todas las encuestas daban favorito a Mauricio Macri pero el kirchnerismo se impuso una vez más", recuerdan en Delphos.

"Creemos que esta mala performance relativa, y una elección relevante como todas, pero sin grandes impactos en la gobernabilidad del oficialismo, ofrece un buen punto de entrada para posicionarse en bonos que ofrecen subas potenciales elevadas de hacer el catch up con paises emergentes previamente superados", agregan.

Fuente: Delphos en base a BBG

En las curvas comparables, Argentina continúa rindiendo muy por encima de países previamente superados como Angola, Pakistán, Ecuador y Senegal.

Actualmente, la curva ecuatoriana rinde por debajo del 12% y el tramo corto de la curva de Senegal rinde levemente por debajo de nuestros globales cortos en torno al 14,3% de TIR. Mientras que países como Angola rinde en niveles de 9% en sus bonos cortos y en torno al 11% en sus bonos de mayor duration. Si bien estos rendimientos lucen alejados de los niveles de 14% a lo que rinden nuestros bonos cortos y 14,5% nuestros globales largos, la realidad es que hace tan solo semanas nos encontrábamos en niveles por debajo al riesgo país ecuatoriano y, si nos remontamos meses atrás a abril, llegamos a superar a Angola e incluso a Pakistán.

"Esta divergencia generada en gran medida a raíz de los audios que relacionan a la hermana del presidente con presuntas asociaciones ilícitas, donde el riesgo país comprimió en semanas 150 puntos, a partir de este escándalo, refuerza el potencial de compresión en Argentina si se estabilizan las condiciones locales y si se materializa una derrota digna del oficialismo en PBA, región históricamente favorable al peronismo", añade Delphos.

El análisis de convergencia a fines de octubre, es decir tras las elecciones nacionales del 26 de octubre, muestra más que nunca retornos totales atractivos para los soberanos argentinos, en especial para posiciones en Bonares por sobre Globales, con los spread por legislación elevados.

El spread de legislación se amplió en las últimas semanas, generando oportunidades en los Bonares, particularmente en plazos medios y largos. De esta manera, proyectando convergencia hacia curvas comparables como la de Ecuador (YTM 11,5%) o Angola (YTM 10%), el retorno total estimado del GD38 —considerando carry más compresión— se ubicaría en torno al 11% y 19%, respectivamente de aquí a las elecciones nacionales.

Incluso ante una referencia más conservadora como Senegal (YTM 12%), el retorno esperado sería de 9%.

"Estos retornos son considerables, pero la realidad es que son conservadores si asumimos que el spread por legislación del Global 38 con respecto al Bonar 38 cerró hoy en 7,6% de esta manera el retorno potencial de posicionarse en el AE38 de converger a estos países es ampliamente superior, considerando que en épocas de menor incertidumbre los spreads por legislación tienden a comprimir fuertemente", concluyen.

12:06 hs

05/09/2025

Así la ven desde Max Capital

"La elección de la provincia de Buenos Aires del domingo será vista como un referéndum sobre las políticas de Javier Milei y, por lo tanto, como una señal de cara a octubre", sentencian desde Max Capital.

"Aunque consideramos que la elección será una señal ruidosa, por su carácter local, tanto el gobierno como los inversores la perciben como relevante, y los precios de los activos reflejarán los resultados", dijeron.

¿Cuál es el escenario neutral?

Según sus estimaciones, sería una victoria de Fuerza Patria por 4 a 5 puntos. Un resultado así sugeriría que el Gobierno todavía mantiene ventaja para las elecciones nacionales de octubre, aunque más estrecha, lo que genera ciertos riesgos para 2027. "Para el Gobierno sería una derrota, pero una que podría relativizar argumentando que se trató de una elección local, buscando mejorar la participación en octubre", agregaron.

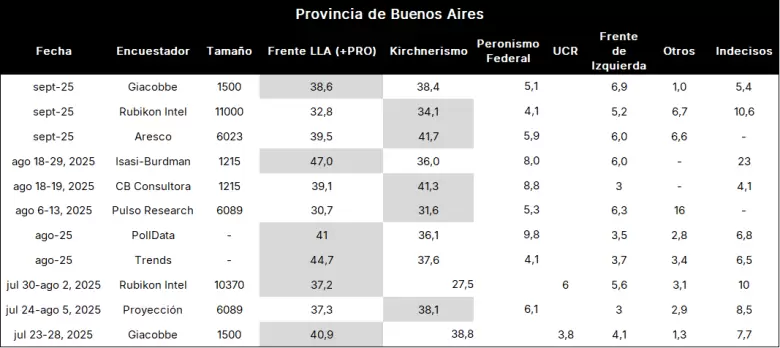

Según Max, en base a un análisis de encuestas, "la ventaja del peronismo es menor a la descontada, en torno a 2 puntos".

"Considerando que la sociedad parece haberse mantenido casi inalterada desde 2023, un escenario de paridad es el desenlace más lógico. La participación podría modificarlo, especialmente si los intendentes, en su mayoría peronistas, logran movilizar votantes. Según las reglas, los resultados deberían publicarse alrededor de las 21 horas hora local, o cuando al menos el 30% de los votos estén escrutados", agregaron.

19:39 hs

04/09/2025

El lunes puede explotar el mercado...pero todo depende de un número clave

Hoy el mercado no descuenta una victoria contundente de La Libertad Avanza (LLA) en las provinciales, sino lo contrario.

En la noche del domingo se van a revolear datos para todos lados. Que la sección esta, que el ausentismo tanto, que el coeficiente, la variación...y la lista sigue.

Lo único que le importará al mercado es la diferencia en votos, en toda la provincia, entre Fuerza Patria y La Libertad Avanza.

Según Delphos, una victoria o derrota ajustada de LLA (menos de 3 p.p.) podría destrabar valor en bonos y acciones, es decir, podríamos tener un buen lunes 8 en los mercados. Una derrota de entre 4 y 6 p.p. ya estaría implícita en los precios y, por ende, no debería impactar en demasía en las valuaciones. Por último, una derrota superior a 7 p.p. podría presionar aún más las valuaciones.

18:21 hs

04/09/2025

Dónde voto este domingo 7 de septiembre en la provincia de Buenos Aires

Consultá ACÁ el padrón electoral

18:00 hs

04/09/2025

La caballería de "Toto" entró para calmar al dólar

El BCRA se vio obligado a incrementar fuertemente sus intervenciones en el mercado cambiario oficial y, este jueves, según estimaciones de mercado recogidas por el diario La Nación, puso unos US$ 150 millones del Tesoro para calmar a las fieras dolarizadoras.

El martes, según estimaciones de Amilcar Collante, el Tesoro debió pone US$ 238 millones. El miércoles, salió casi US$ 35 millones arriba.

Queda un día hábil más hasta las elecciones.

Pero la gran prgunta es qué pasará si el mercado no le gusta el resultado de las urnas.

17:52 hs

04/09/2025

¿Se viene un dólar más caro? Broda anticipa lo que pasará tras las elecciones

El economista Miguel Angel Broda consideró que los tres baluartes de la política macroeconómica fiscal, monetaria y cambiaria están "al servicio del resultado electoral" y afirmó que esta situación lleva a la necesidad de "recalibrar el programa" después de los comicios.

- En esa línea, admitió que podría haber una corrección al alza en el tipo de cambio.

Broda destacó que si bien hubo un "muy meritorio ajuste del gasto que nos permite tener superávit primario", ya existían "problemas de financiamiento de la deuda en dólares" por falta de acceso al mercado internacional y "de la deuda en pesos" debido a un techo en el mercado de capitales local.

SEGUÍ LEYENDO.

17:51 hs

04/09/2025

"La economía tiene fiebre altísima": Timerman prende las alarmas antes de las elecciones

Javier Timerman, socio de AdCap, analizó en Infobae en Vivo las últimas decisiones del Gobierno, en particular la intervención del Tesoro en el mercado de cambios, y advirtió que después de las elecciones será inevitable un cambio de rumbo. Según explicó, el oficialismo se equivocó al creer que la situación estaba controlada con un plan macroeconómico "diseñado en un Excel", cuando la realidad muestra una fragilidad mayor y la necesidad de un programa de estabilización de largo plazo que contemple variables políticas, sociales y económicas.

Seguí leyendo.

11:22 hs

04/09/2025

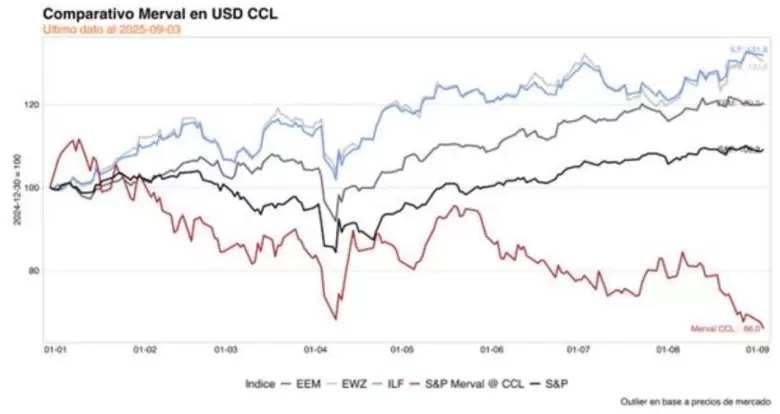

Los mercados tienen miedo y temen lo peor

El Merval al CCL está en 1.412 puntos, mínimos desde hace casi un año (27 de septiembre de 2024).

"La descorrelación YTD con comparables y S&P es cada vez más marcada (...) Está claro que el desorden de la política monetaria-cambiaria, los escándalos políticos y la previa electoral han profundizado dudas que no son nuevas. Lo que sí es cierto es que el nivel de pesimismo ya llegó a niveles demasiado elevados, parecería que el mercado teme que un tropezón electoral en PBA haga que el mes y medio previo a las elecciones de octubre sea muy cuesta arriba, erosionando el capital político de la Administración Milei y haciendo más difíciles desde lo político y social las correcciones por elecciones de octubre", dijeron desde Outlier.

11:10 hs

04/09/2025

El riesgo país está en las nubes

El riesgo país argentino mostró en la última semana un fuerte ascenso de 140 puntos básicos.

"El escándalo de los audios pudo más que los resultados favorables para el oficialismo que pronostican las principales encuestadoras del país. La sorpresa de 2019 está latente aún en los argentinos, y por sobre todo en los inversores, que parecen haber aprendido desde ese entonces a no confiar en las encuestas en un electorado que ha probado ser impredecible. Esto nos lleva a una situación donde a pesar de encuestas más favorables al oficialismo, el mercado recuerda las adversidades políticas pasadas y evita volver a exponerse a un resultado extremadamente desfavorable para el oficialismo, que los deje debilitados de cara a octubre", dijo Delphos.

Así, dice Delphos, la deuda soberana argentina continúa bajo un régimen de "esperar y ver", con los inversores atentos a la validación del apoyo popular a las medidas del gobierno liberal.

"La comparación regional resalta la magnitud de la brecha pendiente para Argentina. Mientras el grupo investment grade de América Latina se ubica en torno a los 152 pb y el segmento high yield en aproximadamente 390 pb, Argentina opera cerca de los 900 pb, con un diferencial de 530 pb respecto al promedio regional, muy por encima de los 150 pb observados en enero", recuerdan en Delphos.

18:17 hs

03/09/2025

¡SHOW ME THE MONEY!

El ex presidente del Banco Central, Martín Redrado, propuso que el BCRA realice una oferta de US$ 5.000 millones al precio equivalente al techo de la banda que calculó en $1.430, con el objetivo de descomprimir el mercado cambiario.

"El BCRA tiene que poner una oferta de US$ 5000 millones en el techo de la banda en $1.430. La lógica de esta medida es mostrar que los dólares del Tesoro están", señaló.

- El ex titular del Banco Central habló esta mañana en el ciclo "Diálogos" que organiza la Fundación Mediterránea en Buenos Aires.

"Quien tenga una propuesta mejor que la diga", desafió Redrado e insistió: "Si los dólares están, pongámoslos sobre la mesa para descomprimir el mercado".

18:15 hs

03/09/2025

Esta es la pregunta del millón (o los billones)

Las turbulencias financieras actuales le demandan al Gobierno un "buen" resultado el próximo domingo. Si bien desde el oficialismo nacional minimizan la elección de septiembre y hacen foco en octubre, la primera parada es un condicionante para lo que vendrá. Algo así como "sin septiembre no hay octubre".

Pero...¿qué sería un resultado "bueno"?

Un resultado "bueno" efectivamente permitiría hacerle ver a los actores económicos la potencia electoral del oficialismo a nivel nacional de cara a las elecciones de octubre.

Pero, si eso no ocurre, octubre queda muy lejos y el equipo económico tendrá que seguir sacando conejos de la galera para llegar con cierta estabilidad en un contexto de "bombardeo incesante".

Y acá va la pregunta del millón. O de los millones, mejor dicho. ¿Qué es un resultado "bueno"?

18:14 hs

03/09/2025

Fuerte advertencia de la consultora de Álvarez Agis: "Una derrota en PBA podría..."

En medio de las tensiones políticas y económicas, pareciera que el Gobierno tiene mucho para perder si se da un escenario adverso en las elecciones de la Provincia de Buenos Aires. El Día D llegó con un alto riesgo para el oficialismo. "De manera innecesaria el Gobierno transformó el 8 de septiembre de 2025 en el 'Día D' o, mejor, en el 'Día K', por el así denominado 'riesgo kuka'. LLA llegó a la presidencia en 2023 habiendo perdido en PBA tanto en la elección general como en el balotaje. La estrategia más eficiente desde el punto de vista político, la polarización, resulta sumamente riesgosa desde lo económico", advierte el último informe de PxQ, la consultora de Emmanuel Álvarez Agis.

La consultora del ex vice ministro de Economía de Axel Kicillof dice que una derrota en PBA "podría implicar una presión sobre el mercado de cambios que llevara el dólar al techo de la banda y, con esto, aumente la probabilidad de una nueva derrota en octubre".

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar