Mejora, pero no lo suficiente. Esa podría ser la conclusión del último informe de Empiria, la consultora de Hernán Lacunza, sobre el "ingreso disponible" de los hogares. Esto explica porqué, a pesar del aumento real de los salarios, el consumo masivo no muestra mejoras y hay una sensación de que el rebote en "V" de la economía (como diría Javier Milei) no derrama tanto.

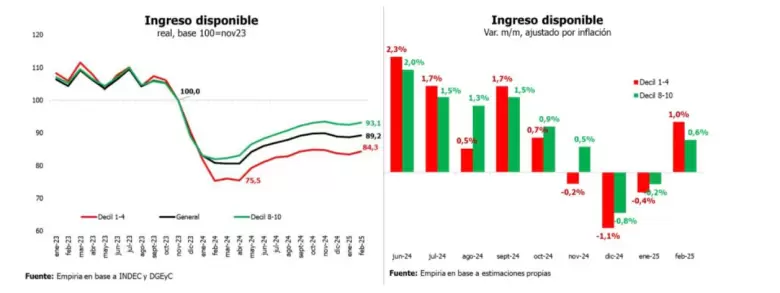

Según el trabajo de Empiria, para el hogar promedio del AMBA, los gastos fijos crecieron 0,9% por encima de la inflación en febrero, mientras que los ingresos crecieron 0,7%. Como resultado, el ingreso disponible mejoró, aunque menos que los ingresos totales, dado que los gastos absorbieron parte de la mejora. "En resumen, la mejora del ingreso disponible fue del 0,6% en febrero y quedó 11% por debajo de los niveles de noviembre de 2023", dice la consultora de Lacunza.

En febrero, el salario real de los trabajadores registrados privados cayó por primera vez en 10 meses, 0,1% mensual. De hecho, el salario real privado se mantiene en los mismos niveles desde noviembre.

- Como contracara, Empiria apunta que luego de dos meses con caídas mayores al 1% mensual, el salario público registrado aumentó 2%, lo que permitió que el índice de salarios registrados creciera 0,6% a pesar de la caída del subgrupo privado.

El resto de los ingresos tuvieron comportamientos mixtos: los ingresos laborales no registrados marcaron una mejora de 1,4% mensual real mientras que los no laborales cayeron 0,1% real.

Y dice que del lado de los gastos, lo relacionado a los servicios básicos mayoritariamente cayeron en términos reales (transporte -2,4%, agua -1,4%, y electricidad y gas +0,3%), mientras que los asociados al mantenimiento de la vivienda crecieron (expensas 1,2% y alquiler 4% real).

"Esta mejora del ingreso disponible, si bien es transversal en toda la distribución, no lo es en cuanto a la magnitud. Por cómo difieren las canastas de gastos (ingresos bajos destinan menos a alquiler y expensas, más a servicios básicos) e ingresos (ingresos bajos con menor incidencia del salario formal y más del laboral informal o de ingresos no laborales), la caída del salario real privado y el aumento del alquiler, por ejemplo, explican que el ingreso disponible de los hogares de los deciles 8 a 10 haya aumentado menos en febrero (0,6%) que en el caso de los hogares de los deciles 1 a 4 (1%)", explica Empiria.

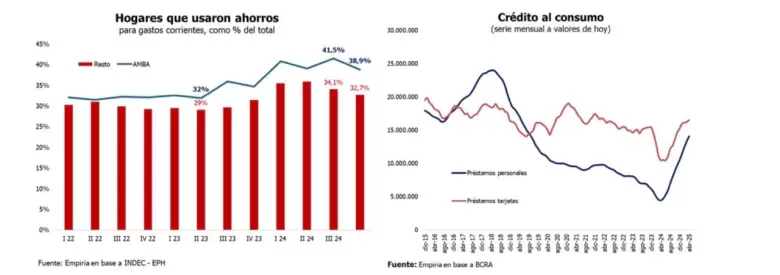

Y destaca que a la hora de considerar la capacidad de consumo de los hogares, la actitud frente a los ahorros es importante. "Así como hasta el tercer trimestre de 2024 se registraba un aumento de los hogares acudiendo a ahorros para hacer frente a los gastos corrientes, según la EPH publicada por el Indec para el cuarto trimestre de 2024, esto se redujo, especialmente en el AMBA", detectó.

Empiria explica que a nivel nacional, la proporción de hogares usando ahorros pasó de 38% a 36%, a partir de una caída de 41,5% a 38,9% en el AMBA y de 34,1% a 32,7% en el resto del país.

"Esto, en paralelo a la mejora del ingreso disponible en el último trimestre de 2024 del 1,8% con respecto al tercero de 2024, da cuenta de la mejora en la capacidad de consumo y de que, aún si no se traslada por completo al consumo propiamente dicho, ya el ingreso extra permite compensar la necesidad de usar ahorros", señalan.

El otro complemento central de los ingresos destacado por Empiria, especialmente en momentos de caída, es el crédito. Dicen que en el caso de los créditos personales, luego de una caída abrupta a fines de 2023, que agravó la registrada desde 2018 en adelante, comenzó un fuerte crecimiento que ayudó a compensar la merma en el ingreso disponible. Ya en agosto de 2024 el crédito había alcanzado los niveles de noviembre de 2023, y para abril de 2025 ya alcanzó niveles similares a los de mediados de 2019, más del doble que en noviembre de 2023. En el caso de los créditos con tarjeta, la dinámica también es positiva pero en menor escala. A abril de 2025, este nivel es 7% superior al de noviembre de 2023 y 58% mayor que el de junio de 2024, cuando se registró el piso, apuntó la consultora de Hernán Lacunza.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar