La negociación entre el Gobierno y el FMI está en tiempos de descuento y reservas internacionales netas a la baja hacen que de ahora en más cada vencimiento de deuda alimenten rumores de default. Mientras el mercado financiero empezó a tomar cobertura ante ese escenario, nuestra posición es que las señales siguen siendo favorables a un acuerdo.

Entre las más importantes se destaca la declaración del martes de la directora del FMI, Gita Gopinath, respecto a que esperaba tener avances en la negociación en los próximos días y que el organismo está adoptando un enfoque flexible y pragmático.

Hasta ahora muy poco se sabe del programa en discusión. Hace unas semanas, Martín Guzmán presentó ante los gobernadores los primeros lineamientos del acuerdo que espera alcanzar con el FMI. Sin pronunciamientos sobre los objetivos cuantitativos de cuyo cumplimiento dependen los futuros desembolsos, la única excepción fue una mayor definición acerca del sendero de acumulación de reservas internacionales.

La propuesta argentina busca evitar una aceleración de la depreciación cambiaria que es usual en los acuerdos con el organismo. ¿Cómo? Mostrando la factibilidad de acumular entre US$ 3.000 y 4.000 millones por año y, en paralelo, subiendo las tasas de interés. El equipo económico intenta así torcer las expectativas privadas, reflejadas en el REM-BCRA, respecto de una devaluación proyectada del 60% para el 2022.

¿Bajo qué condiciones podría ser factible que el acuerdo no contemple ajustes del tipo de cambio y, por ende, evite las tradicionales contracciones sobre la actividad y una nueva ronda de inflación? Para eso realizamos un ejercicio de robustez para el superávit comercial, el cual, según los dichos del ministro Guzmán, es el determinante del objetivo de tipo de cambio. Los precios y las cantidades del comercio exterior, incluso ante una corrección fuerte de las tasas de interés a nivel internacional y más retraso cambiario, permiten ser optimistas; la acumulación de reservas podría en parte ser garantizada por los ingresos en la cuenta capital.

En concreto, una posibilidad es que la meta de acumulación de reservas se cumpla mediante desembolsos netos del FMI bajo el supuesto de que se reestructurará el monto vigente al momento de la suspensión del acuerdo (US$ 44.489 millones). Esto implica que al menos una parte de los US$ 4.552 millones pagados al organismo en 2020 y 2021 por capital e intereses deberían reingresar en la forma de nuevos desembolsos, permitiendo el cumplimiento del objetivo de reservas sin un salto cambiario de magnitud.

Según los lineamientos esbozados por Guzmán la semana pasada, el Gobierno tiene tres objetivos centrales.

- La citada acumulación de reservas por entre US$ 3.000 y 4.000 millones al año.

- El equilibrio fiscal en 2027, indicado por el propio ministro como la principal fuente de conflicto. Medido en relación al PIB, para 2022 el Gobierno aspira a mantener el nivel de déficit del año pasado.

- La reducción del financiamiento monetario al Tesoro, un objetivo sobre el que no parece haber mayores discrepancias entre el organismo y las autoridades.

Entonces, ¿por qué el único objetivo cuantitativo expresado en línea con las apetencias del FMI es la acumulación de reservas? ¿Qué implica para la evolución del tipo de cambio? ¿Se pueden inferir las intenciones del gobierno? Luego de los anuncios del BCRA y analizando las declaraciones del ministro Guzmán en detalle creemos que sí.

El ministro dijo explícitamente que el objetivo del tipo de cambio debe ser garantizar el superávit comercial, no la acumulación de reservas. Entre uno y otro objetivo se esconde un sin número de líneas del balance de pagos, todas reguladas por el cepo (por caso, préstamos financieros, dólares para atesoramiento, turismo, etcétera).

A partir de nuestras proyecciones del balance comercial para 2022 y con este diagnóstico oficial en escena, es posible imaginar qué se puede esperar para la política cambiaria. En el ejercicio se consideraron factores locales e internacionales, a saber:

- Las cantidades exportadas e importadas crecerían bastante menos respecto a 2021, pasando de 13% a la zona del 5%. El año pasado en valor las exportaciones fueron por US$ 78.000 millones, el más alto desde 2012.

- Los precios de las exportaciones caerían cerca de 15%, luego de crecer más de 20% en 2021.

- Los precios de las importaciones se mantendrían sin grandes cambios.

Estos supuestos cuentan con los siguientes fundamentos.

- Hoy, la Fed ya definió que en marzo hará un aumento de la tasa de referencia, y el mercado proyecta que a partir de ahí la aumentará tres veces más. La suba de tasas en las economías avanzadas implica menores precios internacionales para las materias primas.

- En línea con el ajuste fiscal y el endurecimiento de la política monetaria a nivel local, podría haber un mayor control sobre los pagos de importaciones. A su vez, la mencionada suba de tasas a nivel internacional lleva a una ralentización del ritmo de crecimiento mundial. Ambos factores limitan el crecimiento de las cantidades importadas y exportadas respectivamente.

- La corrección fiscal incluye a los subsidios, lo que a su vez reducirá las importaciones de combustible. Por lo tanto, la caída esperada en el precio del petróleo, debido a la suba de tasas, afectaría mayormente a las exportaciones, en tanto las importaciones sólo tendrían impactos por caídas en las cantidades.

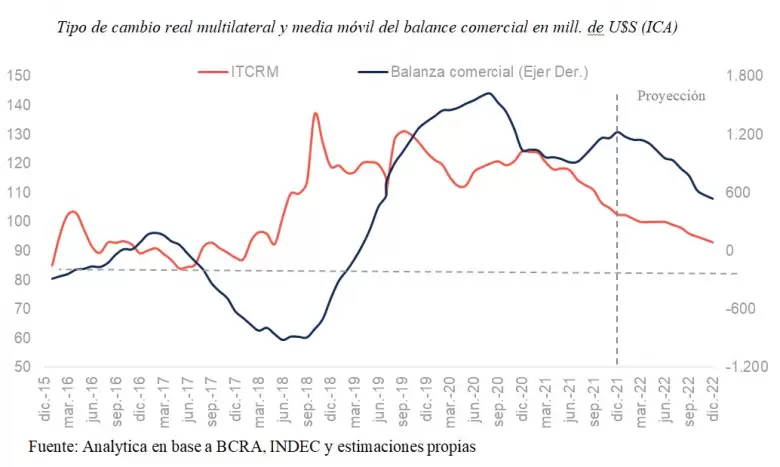

El gráfico siguiente sugiere por qué la visión oficial de alinear el resultado comercial con el tipo de cambio y acumular reservas podría cumplirse. Según nuestras estimaciones, incluso en un escenario de una apreciación real en torno al 10%, mayor a la que busca el Gobierno según surge del nuevo esquema de tasas del BCRA, el superávit comercial sería superior a los US$ 500 millones mensuales en promedio.

La figura contiene la evolución de la media móvil mensual de 12 meses del balance comercial que reporta el Indec, el cual suele depender de los embarques del comercio exterior. La acumulación de reservas depende de una multiplicidad de factores, pero el objetivo de tipo de cambio parece mirar a este indicador. En consecuencia, más allá de su impacto en la brecha cambiaria y el resto del mercado de cambios, hay espacio para cierta apreciación del tipo de cambio. De todas formas, es válido resaltar que en todos los acuerdos recientes con el FMI en países con controles de cambio el ajuste cambiario fue superior al 100%.

Ahora bien, ¿por qué es tan relevante seguir la dinámica de precios y cantidades del comercio exterior? Básicamente porque muestra que, a pesar de la apreciación del tipo de cambio, dejan un colchón importante para 2022.

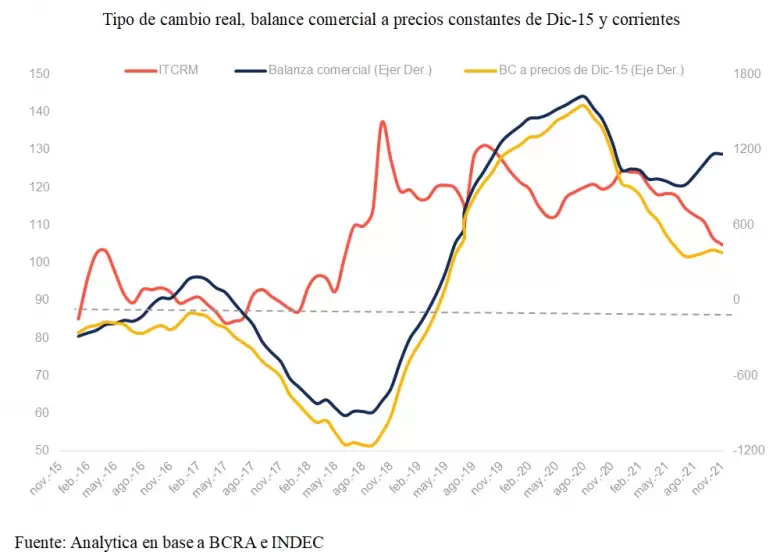

En el siguiente gráfico se muestra la evolución comparada del tipo de cambio y el balance comercial, medido tanto en dólares corrientes como en moneda constante para eliminar el efecto de los precios internacionales.

La evolución comparada del tipo de cambio y el balance comercial, medido tanto en dólares corrientes como en moneda constante para eliminar el efecto de los precios internacionales. En el ejercicio se mantienen los precios a niveles de 2015, cuando había déficit comercial. Entre ese año y 2021 los precios de las exportaciones y de las importaciones crecieron 26% y 14%, respectivamente.

Se observa claramente que, incluso eliminando por completo la suba de los precios, hoy existiría superávit comercial a este tipo de cambio. Difícilmente los precios vuelvan a niveles de 2015, lo que implicaría que la soja se ubicara por debajo de los US$ 400 por tonelada, cuando ahora está por encima de los US$ 500.

Un deterioro de los precios internacionales en conjunto con una apreciación del tipo de cambio real ejercería una presión a la baja en las cantidades exportadas y sobre el resultado comercial. Sin embargo, el punto de partida es favorable.

La ampliación en las cantidades exportadas desde 2015, en particular de bienes diferenciados cuya elasticidad-precio es baja, y las perspectivas de la cosecha para el año corriente, excepto en el escenario de una sequía dura, también van hacia el mismo lado.

Al adicionarle la dinámica de los precios, incluso descontando la reversión por las expectativas de suba de tasas de interés en las economías desarrolladas, es evidente que la balanza comerciar seguirá siendo superavitaria, incluso en un escenario de apreciación cambiaria.

¿Esto significa que el tipo de cambio real se va a seguir apreciando? ¿De dónde saldrán las reservas si el objetivo cambiario pasa sólo por mantener el superávit comercial?

- Un indicio proviene de la suba de tasas decidida por el Banco Central. Las tasas nominales activas pasan al 41% en tanto que las pasivas van al 39%, lo que supone un ritmo mensual de cobertura de la devaluación del 3,4% para las primeras y del 3,2% para las segundas. Así, el tipo de cambio oficial podría subir entre 45,9% y 49,4%, con una inflación proyectada de al menos 53%: una apreciación real de entre 2,4% y 4,6%.

- Por otra parte, la meta de acumulación de reservas coincide aproximadamente con el monto de los DEG ingresados en agosto (US$ 4.326 millones). Pero además podría considerarse que los pagos por capital e intereses desde el nuevo Gobierno (US$ 5.644 millones incluyendo los de enero y febrero de este año) se hicieron respetando el acuerdo original por US$ 57.000 millones, cuando lo efectivamente utilizado fueron US$ 44.489 millones. La apuesta oficial parece ser qué parte de esos pagos retornen bajo la forma de nuevos desembolsos.

El informe interno de evaluación del préstamo de 2018, donde se argumentó en favor de los controles de capitales, el estancamiento secular argentino y los efectos de la pandemia podrían ayudar a convencer al FMI de que no es momento de exigir un salto del tipo de cambio, a diferencia de los acuerdos previos (Angola, Egipto, Ghana, Malawi y Pakistán).

En las actuales circunstancias de fragilidad social y un mercado de trabajo que recuperó puestos laborales, pero no calidad, las consecuencias serían devastadoras sobre la pobreza. La suba de tasas y la apuesta a recuperar parte de los dólares pagados al organismo en estos dos años buscan evitar el peor de los caminos.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar