23 mayo de 2023

Seguir en

Por Francisco Ritorto y Christian Naud

Economistas de ACM

¿Qué va a pasar con el dólar? Es algo que nos preguntamos todos, y esta preocupación no es exclusiva de este último tiempo. La historia moderna de nuestro país gira alrededor de la inestabilidad cambiaria y las dificultades que trae consigo. En años electorales, dicha preocupación se intensifica y "apostar al dólar" termina siendo la opción más recurrente, conducta que a su vez termina disparando el tipo de cambio de, en este caso, las cotizaciones paralelas.

Así fue como en abril se observó una mini corrida cambiaria que hizo que el tipo de cambio del dólar "libre" alcanzara $500. En un lapso de 7 días, el peso experimentó una depreciación del 20% con respecto al tipo de cambio "libre", pasando de $405 a $495 en el cierre diario de esa semana. El tipo de cambio respeto al dólar CCL siguió una trayectoria similar, pero se desacelero después de la intervención oficial. En definitiva, el tipo de cambio del dólar libre como el del dólar CCL se devaluaron 20% en el primer caso y 12% en el segundo durante el mes de abril. Esto exacerbó la brecha cambiara, que llegó a superar 110%, y volvió a generar incertidumbre entre los argentinos acerca del comportamiento del dólar.

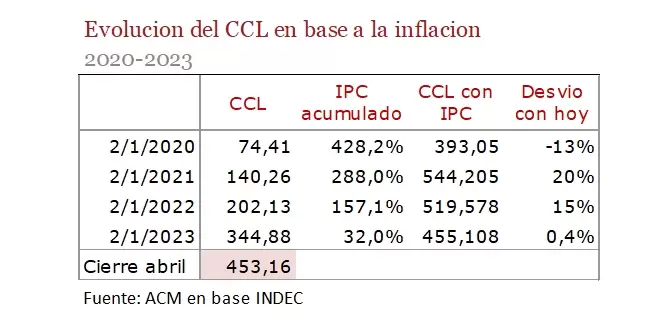

Una buena forma de entender esta brecha cambiaria consiste en tomar el valor del dólar como un precio más de la economía. De esta forma, podríamos comparar (nominalmente hablando) cuánto debería valer el dólar considerando la inflación acumulada desde el punto que queramos analizar. Si tomamos como referencia el dólar contado con liquidación (CCL), se puede evidenciar que desde el cambio de gestión, existe un atraso relativo en su precio respecto a la inflación para los distintos años en cuestión. Siendo más específico, si comparamos el tipo de cambio del dólar CCL de abril de este año con el de 2020, se puede observar que se encuentra depreciado por 13%. En cambio, si nos posicionamos desde 2021 o 2022 existe un atraso relativo, en comparación a hoy, del 20% y 15%, respectivamente. Finalmente, si nuestro punto de partida corresponde a enero de este año, entendemos que la corrida de abril implicó una actualización de su valor acorde a la inflación acumulada hasta el momento, con un leve atraso por debajo del 1%.

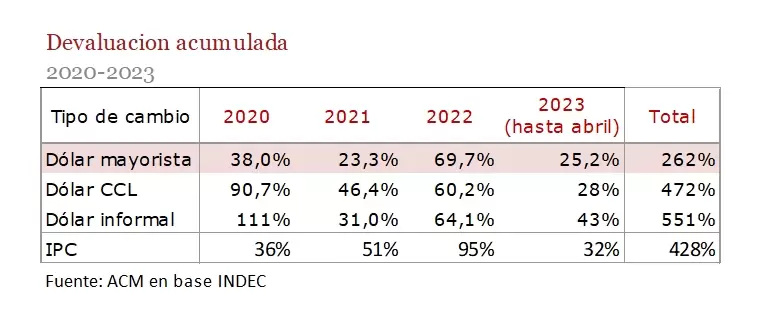

Otra forma de verlo es tomando la devaluación acumulada hasta la fecha y observar el atraso relativo que hay en las distintas cotizaciones del dólar. De esta forma, se observa que el dólar oficial se encuentra atrasado respecto a la inflación acumulada desde 2020. El tipo de cambio oficial se depreció 262% mientras que la inflación acumulada fue del 428%. En este caso, el atraso es más que notorio y el ritmo del crawling peg no logra anclar con la inflación desde hace tiempo. En cambio, en el caso del CCL, la devaluación acumulada (472%) se encuentra por encima de la inflación, a pesar de los atrasos relativos ocurridos en 2021 y 2022.

Este tipo de política cambiaria ha provocado restricciones en el sector externo que, entre otros factores, se ha traducido en una fuerte pérdida de reservas y falta de generación de divisas. Sin ir más lejos, en el trascurso de este año, el Banco Central ha tenido que desprenderse más de US$ 3.000 millones en venta neta de divisas. Alejándonos de una de las metas fundamentales del acuerdo (EFF) firmado con el FMI en 2022.

Además, hay que considerar el impacto negativo de la sequía, que continua causando reducciones en las estimaciones de producción, alcanzando para este año los US$ 20.000 millones, aproximadamente. Como resultado, se han implementado medidas para contener la pérdida de reservas del BCRA, pero lamentablemente han tenido efectos contradictorios y han exacerbado la incertidumbre del mercado cambiario.

Una medida que ha generado gran repercusión y debate entre los economistas es la implementación de esquemas de incentivos a las exportaciones, conocidos como "dólar soja".

Estos programas implican un tipo de cambio diferencial en beneficio de los exportadores, para incentivar la liquidación de divisas y, de esa forma, el BCRA pueda acumular reservas. El "dólar agro" fue un nuevo intento del Gobierno para fortalecer las arcas del Banco Central. Sin embargo, los resultados alcanzados hasta el momento son comparativamente peores que sus antecesores. Pasados ya 25 días de iniciado el programa, los exportadores han liquidado un total de US$ 2.552 millones, monto significativamente menor a los US$ 7.674 millones del "dólar soja I" y los US$ 3.151 millones del "dólar soja II", resultados obtenidos en 19 y 23 días hábiles respectivamente.

Bajo el esquema actual, el BCRA solo ha podido quedarse con el 26% del total liquidado, en contraposición a los primeros dos programas en donde la entidad monetaria pudo comprar el 65% y el 73% de lo liquidado.

A pesar de que se ofreció un tipo de cambio atractivo con este esquema, existen diversos factores que obstaculizaron el rendimiento del programa. Por un lado, podemos considerar los factores productivos, como la sequía que perjudicó los volúmenes de producción y las demoras en la siembra y cosecha de esta temporada. Y por otro, los problemas de incentivos que se generaron en esta última edición.

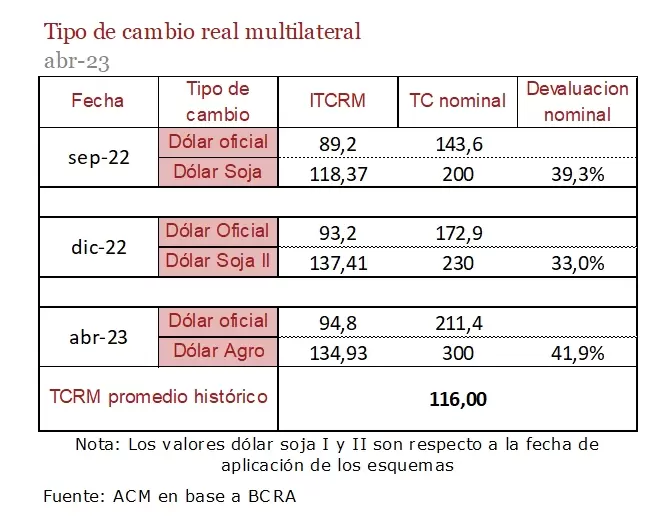

Respecto a esto último, no hay que pasar por alto que el tipo de cambio diferencial a $300 implicó un tipo de cambio real más competitivo que el promedio histórico que se puede observar desde el principio de la serie (1997).

Entonces, ¿por qué esta edición presentó resultados comparativamente peores a los anteriores?

Por un lado, se debe a los adelantos de exportaciones anteriormente mencionados y por otro, a las limitaciones de la propia política monetaria actual, que terminan alimentando la incertidumbre y provocando efectos contraproducentes en los incentivos que este tipo de políticas intentan generar.

Desde el anuncio del programa, la devaluación del dólar ha ido achicando la brecha entre el tipo de cambio oficial y el preferencial a $300 y sumado a la corrida cambiaria, que elevó aún más la brecha de los dólares financieros/paralelos, afectando negativamente a los incentivos e incrementando las expectativas de una devaluación. De esta forma, si consideramos la brecha cambiaria de abril (por encima del 90%), es previsible que los exportadores no encuentren los incentivos suficientes para liquidar a este tipo de cambio preferencial. Considerando estas cuestiones, un tipo de cambio que resultaría más atractivo debería rondar los $380.

Esto nos lleva a pensar que para lo que resta del programa, donde se planea incentivar las exportaciones de economías regionales, podría ser necesario implementar un dólar agro distinto, en un principio mucho más "atractivo" que el actual.

La teoría nos dice que el régimen cambiario actual no permite al país ajustarse a los "shocks externos" que pueden generar desequilibrios en la balanza comercial, como es el caso de la sequía, la cual empieza a consolidar el déficit comercial registrado este año. Según los datos del Balance Cambiario del BCRA, la cuenta de bienes acumula una caída de 94% respecto al primer trimestre del año anterior y, en el caso de la cuenta corriente, el déficit incrementó por más de US$ 4.000 millones respecto al del año pasado. Evidentemente, las políticas económicas que intentan incentivar las exportaciones y revertir la escasez de dólares no están siendo suficientes ante la complejidad de la situación.

Dicho contexto provocó una pérdida de reservas internacionales, reflejando una situación del país cada vez más delicada. En abril, según la metodología del FMI, se ingresó en el terreno de las reservas netas negativas, lo que debilita la posición externa del país y reduce el margen de maniobra para poder continuar con el régimen cambiario actual.

Dada esta situación, estamos observando como el mercado considera necesaria una corrección cambiaria. De hecho, el mismo FMI ha hecho, en reiteradas ocasiones, referencia al régimen cambiario distorsivo de Argentina, y de cómo la política cambiaria debería apuntar a una reducción en la brecha cambiaria e incentivar a las exportaciones, para permitir una mayor acumulación de reservas.

Considerando estas cuestiones y la naturaleza electoral de este año podemos esperar que las elecciones tengan como eje central la temática del tipo de cambio, con medidas que lleven a la unificación del mercado cambiario. Entre los discursos de la oposición podemos encontrar dos alternativas claras hasta el momento. Por un lado, unificar el tipo de cambio y por el otro, una postura más extrema: la completa dolarización de la economía.

Las variables macroeconómicas plantean dudas sobre la posibilidad de lograr tal objetivo sin atravesar grandes obstáculos y el nivel actual de reservas permite considerar que cualquiera de las medidas que se tome implicaría una gran devaluación. Aun así, más allá de los matices que existan, es claro que este es un tema que hay que afrontar y resolver, permitiendo establecer un régimen cambiario con tipo de cambio flexible, el cual nos permita contar con un mecanismo de ajuste automático ante los impactos de shocks externos.

Afortunadamente, se espera una mejora en la balanza energética del país, donde comenzarían a registrar saldos positivos para 2024. Sumado a esto, crecen los pronósticos sobre las posibilidades que se produzca el fenómeno "El Niño", lo que revertiría la tendencia de la sequía y mejoraría el desempeño del agro para la campaña siguiente. De ser así, el punto de partida seria completamente distinto al actual, en donde se estima un frente externo fortalecido por aproximadamente US$ 20.000 millones más.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar