Mientras que se esperan detalles del acuerdo entre la Argentina y el FMI, el equipo económico redobla la apuesta para mantener sea como fuere la estabilidad cambiaria. Por una ventanilla el BCRA compra dólares pero por la otra vende parte de esos billetes en la brecha.

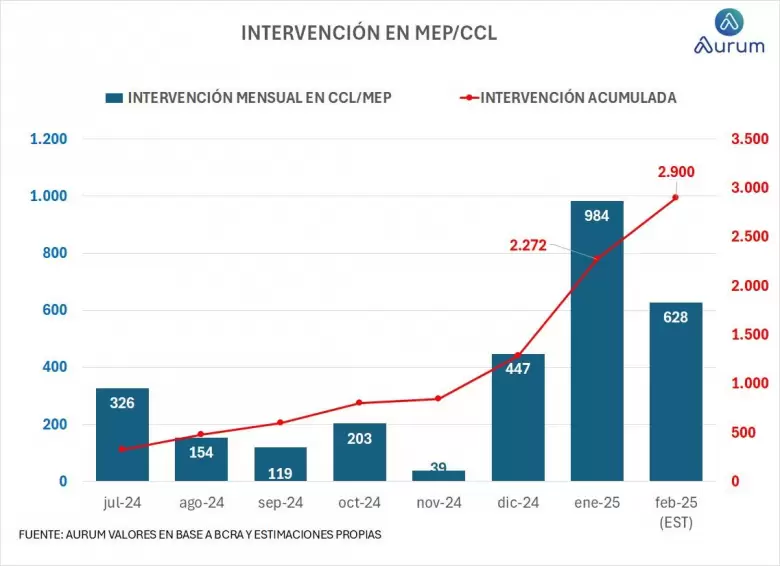

Según Aurum Valores, en base a los datos cerrados del mes de febrero publicado por el BCRA en la planilla "Factores de variación de reservas", estiman que el uso de divisas para intervenir en CCL/MEP fue de US$ 700 millones.

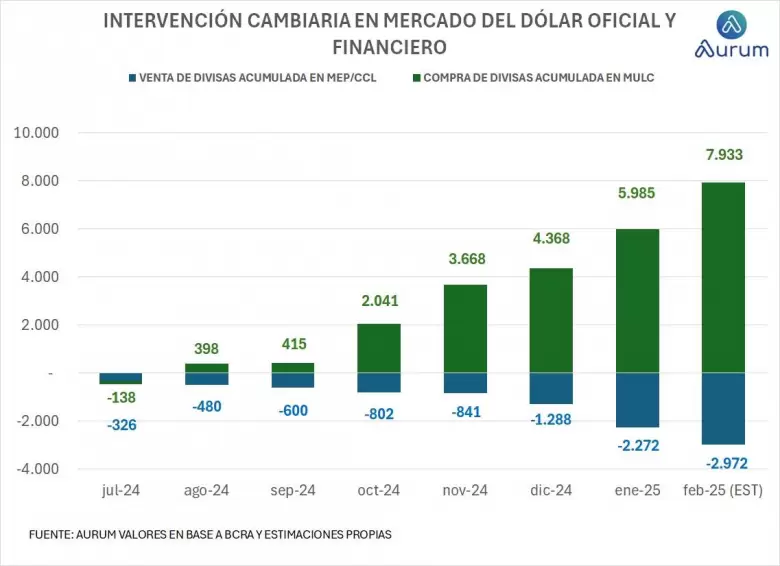

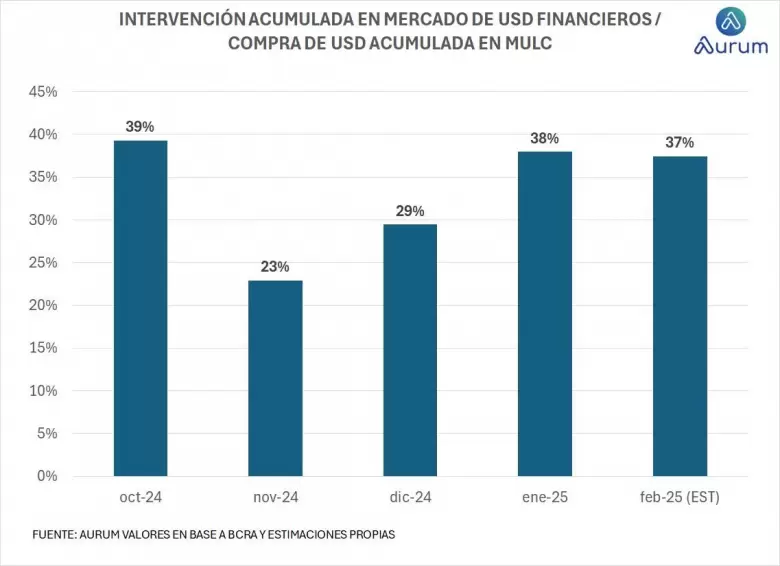

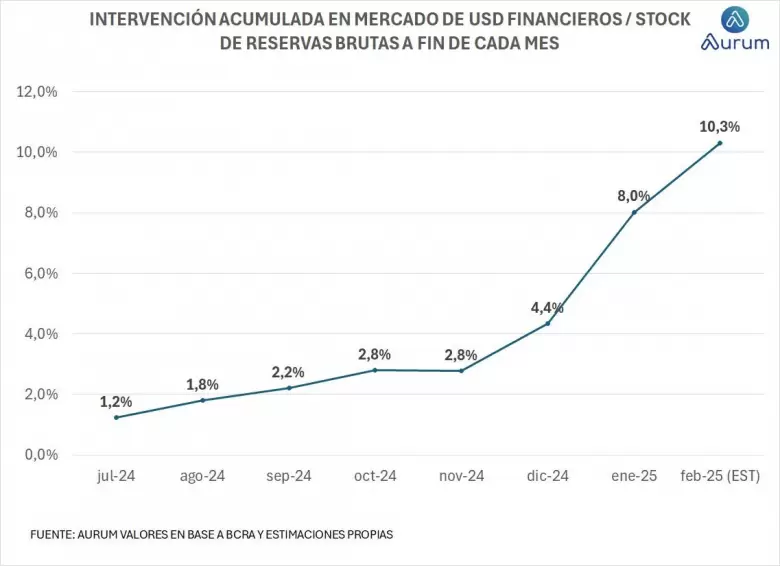

Esta cifra, aunque fue menor a los US$ 984 millones de enero informados en el Balance Cambiario, implica que desde que Luis Caputo anunció la intervención en los mercados de los dólares financieros, el monto utilizado roza los US$ 3.000 millones. "De esta manera ya supera el 10% del stock de reservas brutas existentes a fin de febrero y representa casi el 40% de las compras de divisas acumuladas desde ese momento", puntualiza Aurum.

"El BCRA compra dólares prestados y eso es una apuesta riesgosa", dice Aurum

La ALyC dice que el BCRA acumula compras por casi US$ 8.000 millones desde julio del 2024 y lleva gastados casi US$ 3.000 millones para mantener la brecha en torno a $1.200. Se nota una aceleración el ritmo de intervención oficial desde diciembre pasado. El piso fue en noviembre pasado cuando utilizó US$ 39 millones en la brecha.

"Las intervenciones en el mercado de títulos, a su vez, pudieron ser responsables al menos en parte en el descenso en el riesgo país. La no acumulación de reservas, junto a las dudas respecto a qué condiciones cambiarias exigirá el FMI en pos de un acuerdo, hicieron subir el valor futuro del dólar (sobre todo post elecciones)", advierte la consultora LCG.

Y dice que los volúmenes operados en los bonos AL30 y GD30 hacen pensar que la presencia del BCRA en los mercados paralelos siguió siendo relevante estos días para contener la brecha cambiaria. Los volúmenes negociados se dispararon a un promedio de US$ 213 millones diarios, muy por encima de los US$ 70 millones diarios que se tranzaban a principios de diciembre cuando el BCRA no participaba, dice LCG. "Y hay que decir que, en parte, estas intervenciones son la contracara de la baja del EMBI: el BCRA sostiene las paridades de los títulos (al costo de perder reservas). Con todo, la brecha cambiaria se mantiene en la zona del 15%", remarcan.

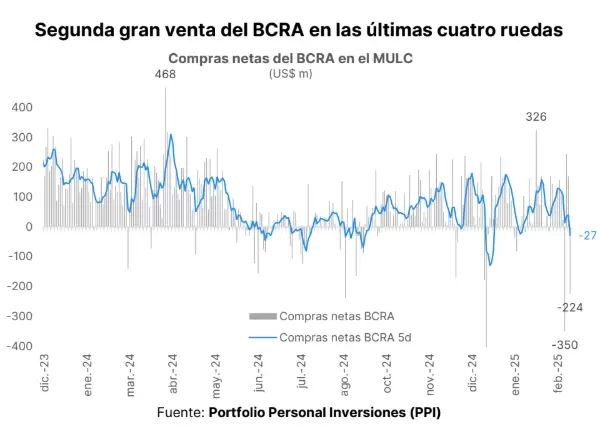

Desde Portfolio Personal Inversiones (PPI) suman que las reservas netas que contempla los depósitos del Gobierno como pasivo a doce meses (método FMI) se estimaba en -US$ 10.293 millones. Con respecto al 18/02, día en el que el Banco Central comenzó una racha positiva que se interrumpió el 28/02, las netas cayeron US$ 1.240 millones.

"Esto se explica porque, a pesar de haber comprado US$ 590 millones entre el 18/02 y el 28/2 (impacto t+1 en reservas), se incorporó la cuota 2 del Bopreal Serie 3 (vencimiento 28/02/26) por US$1.000 millones como pasivo a doce meses. Adicionalmente, la intervención en los dólares financieros habría demandado unos US$ 350 millones en este lapso, aunque no tendremos datos oficiales para confirmarlo hasta fines de marzo", afirma.

Para PPI, será importante seguir de cerca el movimiento de los dólares financieros esta semana. "Su performance nos dará señales sobre cómo sigue priceando el mercado el nuevo acuerdo con el FMI, como también si cede la demanda por turismo, lo que demandaría menor intervención del BCRA", sostienen.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar