17 julio de 2024

Seguir en

Este jueves 18 de julio arranca un nuevo blanqueo de capitales y acá te contamos todo lo que necesitás saber.

Podrán adherir al régimen de regularización de activos:

- Sujetos residentes: personas humanas, sucesiones indivisas y personas jurídicas que sean considerados, para el impuesto a las ganancias, como residentes fiscales argentinos al 31 de diciembre de 2023, estén o no inscriptas como contribuyentes ante la AFIP.

- Las personas humanas que fueron residentes fiscales en Argentina antes del 31 de diciembre de 2023 y que, a dicha fecha, hubieran perdido tal condición: podrán adherir como si fueran sujetos residentes en Argentina, en igualdad de derechos y obligaciones. En estos casos se considerará que estos sujetos adquirieron nuevamente la residencia tributaria en el país a partir del 1° de enero de 2024. A efectos del régimen, no se tomarán en cuenta los incrementos patrimoniales y los bienes adquiridos en el exterior, luego de la pérdida de la residencia fiscal en Argentina.

Excluidos

Funcionarios públicos (art. 39)

Quedan excluidos del régimen los sujetos que hayan desempeñado en los últimos diez años, desde el 8 de julio de 2024 y aquellos que actualmente desempeñen las siguientes funciones públicas:

- Presidente y vicepresidente de la Nación, gobernador, vicegobernador, jefe o vicejefe de gobierno de la Ciudad Autónoma de Buenos Aires o intendente municipal.

- Senador o diputado nacional, provincial o de la Ciudad Autónoma de Buenos Aires, o concejal municipal, o Parlamentario del Mercosur.

- Magistrado del Poder Judicial nacional, provincial, municipal o de la Ciudad Autónoma de Buenos Aires.

- Magistrado del Ministerio Público nacional, provincial, municipal o de la Ciudad Autónoma de Buenos Aires.

- Defensor del Pueblo o adjunto del Defensor del Pueblo nacional, provincial, municipal o de la Ciudad Autónoma de Buenos Aires.

- Jefe de Gabinete de Ministros, ministro, secretario o subsecretario del Poder Ejecutivo nacional, provincial, municipal o de la Ciudad Autónoma de Buenos Aires.

- Interventor federal, provincial, municipal o de la Ciudad Autónoma de Buenos Aires.

- Síndico General de la Nación, síndico general adjunto de la Sindicatura General, presidente o auditor general de la Auditoría General, autoridad superior de los entes reguladores y los demás órganos que integran los sistemas de control del sector público nacional, provincial, municipal o de la Ciudad Autónoma de Buenos Aires, y los miembros de organismos jurisdiccionales administrativos en los tres niveles de gobiernos.

- Miembro del Consejo de la Magistratura o del jurado de enjuiciamiento.

- Embajador, cónsul o funcionario destacado en misión oficial permanente en el exterior.

- Personal en actividad de las Fuerzas Armadas, de la Policía Federal Argentina, de la Policía de Seguridad Aeroportuaria, de la Gendarmería Nacional, de la Prefectura Naval Argentina o del Servicio Penitenciario Federal, con jerarquía no menor de coronel o equivalente, personal de la Policía provincial, municipal o de la Ciudad Autónoma de Buenos Aires con categoría no inferior a la de Comisario, o personal de categoría inferior, a cargo de Comisaría.

- Rector, decano o secretario de las universidades nacionales, provinciales, municipales o de la Ciudad Autónoma de Buenos Aires.

- Funcionario o empleado con categoría o función no inferior a la de director o equivalente, que preste servicio en la Administración Pública nacional, provincial, municipal o de la Ciudad Autónoma de Buenos Aires, centralizada o descentralizada, las entidades autárquicas, los bancos y entidades financieras del sistema oficial, las obras sociales administradas por el Estado, las empresas del Estado, las sociedades del Estado o personal con similar categoría o función y en otros entes del sector público.

- Funcionario colaborador de interventor federal, provincial, municipal o de la Ciudad Autónoma de Buenos Aires, con categoría o función no inferior a la de director o equivalente.

- Personal de la Sindicatura General, la Auditoría General, entes reguladores y demás órganos que integran los sistemas de control del sector público nacional, provincial, municipal o de la CABA, y organismos jurisdiccionales administrativos en los tres niveles de gobierno, con categoría no inferior a la de director o equivalente.

- Funcionario o empleado público encargado de otorgar habilitaciones administrativas para el ejercicio de cualquier actividad, como también todo funcionario o empleado público encargado de controlar el funcionamiento de dichas actividades o de ejercer cualquier otro control en virtud de un poder de policía.

- Funcionario que integra los organismos de control de los servicios públicos privatizados, con categoría no inferior a la de director.

- Personal que se desempeña en el Poder Legislativo nacional, provincial, municipal o de la Ciudad Autónoma de Buenos Aires, con categoría no inferior a la de director.

- Personal que cumpla servicios en el Poder Judicial o en el Ministerio Público nacional, provincial, municipal o de la Ciudad Autónoma de Buenos Aires, con categoría no inferior a secretario o equivalente.

- Funcionario o empleado público que integre comisiones de adjudicación de licitaciones, de compra o de recepción de bienes, o participe en la toma de decisiones de licitaciones o compras en cualquiera de los tres niveles de gobierno.

- Funcionario público que tenga por función administrar un patrimonio público o privado, o controlar o fiscalizar los ingresos públicos cualquiera fuera su naturaleza.

- Director o administrador de las entidades sometidas al control externo del Congreso de la Nación, de conformidad con lo dispuesto en el artículo 120 de la Ley N° 24.156.

- Personal de los organismos de inteligencia, sin distinción de grados, sea su situación de revista permanente o transitoria.

Familiares de funcionarios públicos (art. 40)

También quedarán excluidos del régimen los cónyuges y convivientes y los ascendientes y descendientes en primer y segundo grado, por consanguinidad o afinidad, y colaterales en segundo grado por consanguinidad o afinidad de los funcionarios públicos excluidos del régimen.

Quedan también comprendidos en la exclusión los ex cónyuges y ex convivientes de los mencionados funcionarios públicos, que hubieran sido cónyuges o convivientes durante el plazo fijado.

Otros sujetos excluidos (art. 41)

- Los declarados en estado de quiebra, sin que se haya dispuesto la continuidad de la explotación, mientras duren los efectos de dicha declaración.

- Los condenados con condena firme en primera instancia o con sentencia en segunda instancia, por alguno de los delitos previstos en el Código Aduanero, con anterioridad al 8 de julio de 2024.

- Los condenados con condena firme en primera instancia o con sentencia en segunda instancia, por delitos tributarios establecidos en las leyes 23.771 y 24.769 o en el Título IX de la Ley 27.430 (Régimen Penal Tributario), con anterioridad al 8 de julio de 2024.

- Los condenados con condena firme en primera instancia o con sentencia en segunda instancia, por delitos comunes, que tengan conexión con el incumplimiento de sus obligaciones tributarias o las de terceros, con anterioridad al 8 de julio de 2024.

- Las personas jurídicas en las que, según corresponda, sus socios, administradores, directores, síndicos, miembros del consejo de vigilancia, consejeros o quienes ocupen cargos equivalentes, hayan sido condenados, con condena firme en primera instancia o con sentencia en segunda instancia, por los delitos incluidos en los puntos 2 a 4 precedentes, con anterioridad al 8 de julio de 2024.

- Quienes estuvieran procesados, aun cuando no estuviera firme dicho auto de mérito, por los delitos que se enumeran a continuación. En caso de tener, al 8 de julio de 2024, un proceso penal en trámite por estos delitos, podrán adherir en forma condicional al régimen. El auto de procesamiento que se dicte en fecha posterior, dará lugar a la pérdida automática de todos los beneficios que otorga el presente régimen.

- Contra el orden económico y financiero previstos en los artículos 303, 306, 307, 309, 310, 311 y 312 del Código Penal.

- Enumerados en el artículo 6 de la Ley N° 25.246, con excepción del inciso k). (la exclusión resulta de aplicación, también, para los familiares hasta el cuarto grado de consanguinidad de los procesados).

- Estafa y otras defraudaciones previstas en los artículos 172, 173 y 174 del Código Penal.

- Usura prevista en el artículo 175 bis del Código Penal.

- Quebrados y otros deudores punibles previstos en los artículos 176, 177, 178 y 179 del Código Penal.

- Contra la fe pública previstos en los artículos 282, 283 y 287 del Código Penal.

- Falsificación de marcas, contraseñas o firmas oficiales previstos en el artículo 289 del Código Penal y falsificación de marcas registradas previsto en el artículo 31 de la Ley N° 22.362, de Marcas y Designaciones.

- Encubrimiento al adquirir, recibir u ocultar dinero, cosas o efectos provenientes de un delito previsto en el inciso c) del numeral 1 del artículo 277 del Código Penal.

- Homicidio por precio o promesa remuneratoria, explotación sexual y secuestro extorsivo establecido en el inciso 3 del artículo 80, artículos 127 y 170 del Código Penal, respectivamente.

- Personas jurídicas en las que sujetos excluidos del régimen de regulación de activos, individual o conjuntamente, tengan participación mayoritaria o control de la voluntad social.

- Personas jurídicas que hayan sido ejecutoras de beneficios sociales y los integrantes de sus órganos de gobierno, dirección o administración, ya sea a nivel nacional o provincial, durante los últimos 5 años.

- Quienes hubieran recibido planes sociales durante los últimos 5 años, con excepción de la asistencia durante la emergencia del Covid-19.

- Quienes hubieran revestido el carácter de personas expuestas políticamente extranjeras, en los últimos 10 años, contados desde la fecha de entrada en vigencia del régimen, o quienes actualmente lo revistan.

Qué bienes se podrán blanquer

Los sujetos alcanzados solo podrán regularizar aquellos activos que fueran de su propiedad o que se encontraran en su posesión, tenencia o guarda, al 31 de diciembre de 2023, inclusive.

El régimen contempla la regularización de los siguientes bienes:

Bienes en Argentina

- Moneda nacional o extranjera, sea en efectivo o depositada en cuentas bancarias o de cualquier otro tipo de entidades residentes en Argentina.

- Inmuebles en el país.

- Acciones, participación en sociedades, derechos de beneficiarios o fideicomisarios de fideicomisos u otros tipos de patrimonios de afectación similares o cuotapartes de fondos comunes de inversión, siempre que el sujeto emisor sea considerado un sujeto residente en Argentina, y siempre que estos títulos o derechos no coticen en bolsas o mercados regulados por la Comisión Nacional de Valores.

- Títulos valores, incluyendo, sin limitación, a acciones, bonos, obligaciones negociables, certificados de depósito en custodia, cuotas partes de fondos y otros similares, que coticen en bolsas o mercados regulados por la Comisión Nacional de Valores.

- Otros bienes muebles no incluidos en los puntos anteriores, ubicados en Argentina.

- Créditos de cualquier tipo o naturaleza, cuando el deudor sea un residente fiscal argentino.

- Derechos y otros bienes intangibles no incluidos en los puntos anteriores, que sean de propiedad de un sujeto residente fiscal en Argentina o que recaigan sobre bienes en el país alcanzados por el régimen, siempre que el titular de dichos bienes revista la condición de no residente en Argentina.

- Las criptomonedas, criptoactivos y otros bienes similares.

- Otros bienes ubicados en el país susceptibles de valor económico, incluyendo los bienes y créditos originados en pólizas de seguro contratadas en el exterior de titularidad de sujetos residentes fiscales en Argentina, o respecto de los cuales dicho sujeto residente en el país sea beneficiario.

Bienes en el exterior

- Moneda extranjera, sea en efectivo o depositada en cuentas bancarias o de cualquier otro tipo en entidades financieras del exterior.

- Inmuebles ubicados fuera de Argentina.

- Acciones, participación en sociedades, derechos de beneficiarios o fideicomisarios de fideicomisos u otros tipos de patrimonios de afectación similares, siempre que el sujeto emisor de dichas acciones, participaciones o derechos no sea considerado un sujeto residente fiscal en Argentina, y siempre que estos títulos o derechos no coticen en bolsas o mercados del exterior.

- Títulos valores, incluyendo, sin limitación, a acciones, bonos, obligaciones negociables, certificados de depósito en custodia, cuotas partes de fondos y otros similares, que coticen en bolsas o mercados del exterior.

- Otros bienes muebles no incluidos en los puntos anteriores, ubicados fuera de Argentina.

- Créditos de cualquier tipo o naturaleza, cuando el deudor de dichos créditos no sea un residente fiscal argentino.

- Derechos y otros bienes intangibles no incluidos en incisos anteriores, o que recaigan sobre bienes alcanzados por el régimen, siempre que el titular de dichos bienes revista la condición de no residente en Argentina.

- Otros bienes ubicados fuera del país no incluidos en incisos anteriores.

Exclusiones

No podrán ser objeto del Régimen de Regularización de Activos las tenencias de moneda o títulos valores en el exterior, que al 31 de diciembre de 2023:

- Estuvieran depositadas en entidades financieras o agentes de custodia radicados o ubicados en jurisdicciones o países identificados por el Grupo de Acción Financiera (GAFI) como de Alto Riesgo ("Lista Negra") o Bajo Monitoreo Intensificado ("Lista Gris").

- Estando en efectivo, se encuentren físicamente ubicadas en jurisdicciones o países identificados por el Grupo de Acción Financiera (GAFI) como de Alto Riesgo ("Lista Negra") o Bajo Monitoreo Intensificado ("Lista Gris").

Cómo adherir al blanqueo

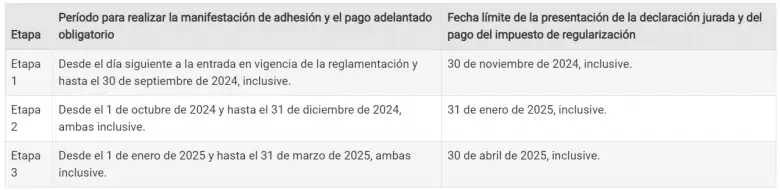

Se podrá adherir al Régimen de Regularización de Activos hasta el 30 de abril de 2025. Para ello, se deberá cumplir con los siguientes pasos:

- Manifestación de adhesión. Se efectuará entre el 18 de julio de 2024 y el 31 de marzo de 2025, ambas fechas inclusive, a través del servicio "Portal Régimen de Regularización de Activos Ley 27.743", accediendo a la opción "Manifestación de Adhesión", mediante la confección del formulario de adhesión F. 3320.

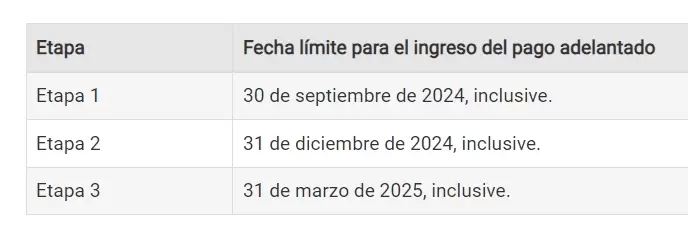

- Pago adelantado obligatorio. Deberá realizarse de acuerdo con la etapa. La falta de ingreso del pago adelantado dentro de la fecha indicada causará el decaimiento automático de la manifestación de adhesión al régimen y excluirá al contribuyente de todos los beneficios previstos en el régimen.

- Presentación de declaración jurada, con el detalle de los bienes a regularizar.

Al momento de la presentación de dicha declaración jurada los contribuyentes deberán presentar las constancias fehacientes y toda otra documentación necesaria para acreditar la titularidad y/o el valor de los bienes regularizados. - Pago del Impuesto Especial.

El régimen estará dividido en tres etapas. La fecha de la manifestación de adhesión definirá la etapa del régimen aplicable al contribuyente y a los bienes regularizados en esa etapa.

El impuesto del blanqueo

Se debe pagar un impuesto que surgirá de aplicar sobre la base imponible compuesta por el valor de todos los bienes a regularizar, tanto en el país como en el exterior, valuados de acuerdo a lo indicado para cada tipo de activo, las siguientes alícuotas y escalas, según la etapa.

Finalmente, para determinar la base imponible se restará la franquicia prevista en el primer tramo de la escala de que se trate.

De manera excepcional y solo a los fines de este Régimen de Regularización de Activos, los montos a ingresar como Impuesto Especial de Regularización deberán serán calculados e ingresados en dólares estadounidenses.

A los efectos de determinar la alícuota aplicable según la escala, se considerarán los bienes regularizados por el contribuyente y aquellos regularizados en la etapa correspondiente o en una etapa anterior por los ascendientes y descendientes hasta el primer grado por consanguinidad o afinidad, por los cónyuges y convivientes que se encuentren a su cargo.

En ese caso, todos los sujetos que regularicen podrán computar, proporcionalmente, la franquicia prevista en la primera escala del cuadro anterior.

No sólo los que blanqueen menos de US$ 100.000 no pagarán nada sino también quienes mantengan el dinero blanqueado en el sistema financiero hasta el 31 de diciembre de 2025, o bien se lo invierte en algunas de las colocaciones autorizadas por el Ministerio de Economía (esto se informará en los próximos días).

Pago del impuesto

La cancelación del impuesto especial se efectuará en dólares estadounidenses, mediante el procedimiento de transferencia electrónica de fondos, generando desde el "Portal Régimen de Regularización de Activos Ley 27.743" el respectivo Volante Electrónico de Pago (VEP) F.3323, con los siguientes códigos:

- Impuesto Especial en dólares: 1009-19-19

- Incremento Saldo Pendiente en dólares: 1009-019-502

- Pago Adelantado Obligatorio en dólares: 1009-27-27

En el caso que, en virtud de la excepción establecida en el régimen, se habilite al pago del impuesto especial en moneda nacional, se deberá generar el respectivo Volante Electrónico de Pago (VEP) F.3326 (en pesos), con los siguientes códigos:

- Impuesto Especial en pesos: 1010-19-19

- Incremento Saldo Pendiente en pesos: 1010-019-502

- Pago Adelantado Obligatorio en pesos: 1010-27-27

Los beneficios del blanqueo para quienes se adhieran al régimen

Los sujetos que adhieran al Régimen de Regularización de Activos gozarán de los siguientes beneficios en la medida de los bienes declarados:

- No estarán sujetos a las presunciones dispuestas por el artículo 18 y los tres artículos sin número agregados a continuación, de la Ley de Procedimiento Fiscal, con respecto a las tenencias declaradas.

- Quedan liberados de toda acción civil y por delitos tributarios, cambiarios, aduaneros e infracciones administrativas que pudieran corresponder por el incumplimiento de las obligaciones vinculadas o que tuvieran origen en los bienes, créditos y tenencias que se declaren en el presente régimen, en las rentas que estos hubieran generado y en los fondos que se hubieran usado para su adquisición, así como el cobro y la liquidación de las divisas provenientes de la Regularización de Activos de dichos bienes, créditos y tenencias.

Quedan comprendidos en esta liberación los socios administradores y gerentes, directores, síndicos y miembros de los consejos de vigilancia de sociedades y cargos equivalentes en cooperativas, mutuales, asociaciones civiles, fundaciones, fideicomisos y sucesiones indivisas, fondos comunes de inversión, y profesionales certificantes de los balances respectivos.

Esta liberación no alcanza a las acciones que pudieran ejercer los particulares que hubieran sido perjudicados mediante, como consecuencia o en ocasión de dichas transgresiones. - Quedan liberados del pago de los impuestos que se hubieran omitido ingresar y que tuvieran origen en los bienes declarados en el presente régimen, así como de las respectivas obligaciones accesorias, de acuerdo con las siguientes disposiciones:

- Impuestos a las Ganancias, Impuesto a las salidas no documentadas, Impuesto a la Ganancia Mínima Presunta, Impuesto a la Transferencia de Inmuebles de Personas Físicas y Sucesiones Indivisas e Impuesto sobre los Créditos y Débitos en Cuentas Bancarias y Otras Operatorias, respecto de los bienes regularizados y sobre los fondos que hubieran utilizado para la adquisición de estos bienes.

- Impuesto Internos e Impuesto al Valor Agregado que puedan aplicar sobre las operaciones que originaron los fondos con los que el bien regularizado fue adquirido o sobre los fondos en efectivo que sean regularizados.

- Impuestos sobre los Bienes Personales, el Aporte Solidario y Extraordinario y la Contribución Especial sobre el Capital de las Cooperativas, respecto del impuesto originado por el incremento del activo imponible, de los bienes sujetos a impuesto o del capital imponible, según corresponda, por un monto equivalente en pesos a las tenencias y bienes declarados.

- Los impuestos citados en los puntos precedentes que se pudieran adeudar por los períodos fiscales anteriores al que cierra al 31 de diciembre de 2023, inclusive, por los bienes regularizados bajo el presente Régimen de Regularización de Activos.

- Los sujetos que regularicen bienes que poseyeran a la Fecha de Regularización, sumados a los que declaren en las respectivas declaraciones juradas de los ejercicios finalizados hasta el 31 de diciembre de 2023, inclusive, tendrán los beneficios previstos en los incisos anteriores, por cualquier bien o tenencia que hubieren poseído con anterioridad al 31 de diciembre de 2023 y no lo hubieren declarado.

Declarción Jurada del blanqueo

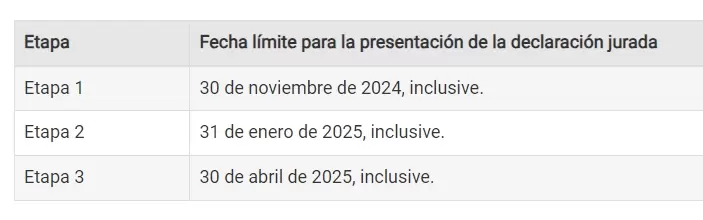

La declaración jurada con el detalle de los bienes regularizados deberá presentarse hasta la fecha que, para cada etapa, se detalla a continuación.

Al realizar la declaración jurada se deberán identificar los bienes que se incluyen en la regularización.

Asimismo, al momento de la presentación de la declaración jurada se deberán presentar las constancias fehacientes y toda otra documentación necesaria para acreditar la titularidad y el valor de los bienes regularizados.

Presentación

Una vez formalizada la adhesión y realizado el pago adelantado obligatorio, los contribuyentes o responsables deberán identificar los bienes respecto de los cuales solicitan la adhesión al Régimen.

A tal efecto, deberán presentar el formulario de declaración jurada F. 3321, a través del "Portal Régimen de Regularización de Activos Ley 27.743", opción "Declaración Jurada - Régimen de Regularización de Activos".

Datos a informar

Por cada tipo de bien declarado se deberán detallar los datos solicitados por el sistema.

Con carácter general, se deberán indicar datos registrales de cada bien, su valuación, su localización, el porcentaje de titularidad y la fecha de adquisición o incorporación al patrimonio.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar