3 febrero de 2022

Seguir en

Por Guido Lorenzo (*) y Melisa Sala (**)

En principio, y si finalmente avanza, el acuerdo con el FMI despejará en el corto plazo el horizonte de vencimientos de gran parte de la deuda en dólares. Hasta 2024 todavía opera el período de gracia que consiguió el ministro Martín Guzmán en la reestructuración de la deuda con los tenedores privados y, en la medida que se cumplan los compromisos, los pagos con el FMI se refinanciarían y su ejecución se traslada a 2026. Así, al menos por los próximos dos años las reservas no deberían verse mayormente comprometidas por pagos de deuda más allá de intereses: unos US$ 2.500 millones al año.

Ahora bien, el desafío en el corto plazo pasó a cómo cerrar el programa financiero en pesos. Las necesidades son abultadas y las fuentes acotadas: aun con el compromiso de reducción de la emisión que el Gobierno entabló con el FMI (a 1% del PIB versus 3,9% en 2021), el margen legal con que dispone en 2022 es limitado, y obliga a recargar el financiamiento sobre el mercado. Sin artilugios contables, como modificaciones en la Carta Orgánica del BCRA y cambios en la regulación macroprudencial, adelantamos que será necesario que el Tesoro logre una tasa de rolleo de la deuda de 1,5.

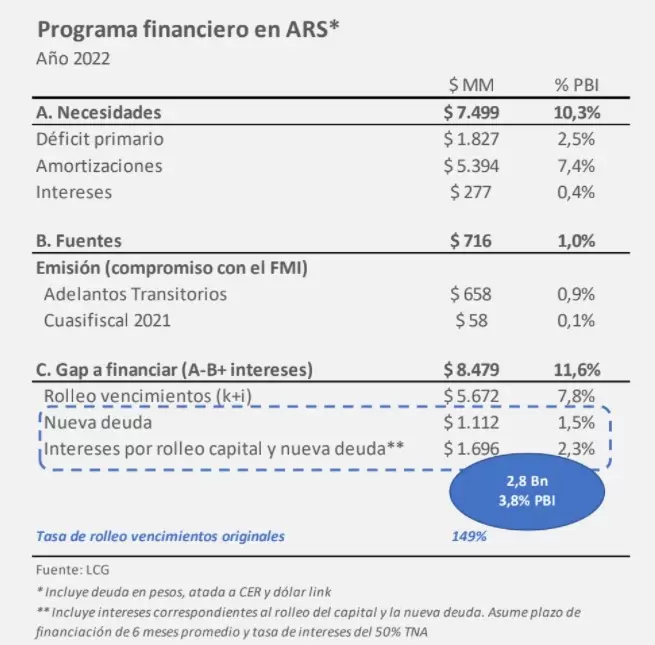

Los números concretos

En total proyectamos necesidades financieras por $7,5 billones, equivalentes a 10,3% del PIB. Esta suma incluye la meta de déficit primario de 2,5% del PIB a la que se comprometió el Gobierno con el FMI para 2022 (0,6 puntos por debajo del cierre de 2021) y los vencimientos de capital e intereses de la deuda en pesos ya emitida: aproximadamente 7,8% del PIB.

Las fuentes son escuetas. Más allá del compromiso de reducir la emisión del BCRA para financiar al Tesoro, el margen disponible en 2022 ya era acotado. Aun habiéndose reservado fondos disponibles en 2021 (en buena parte generados por la contabilización de los DEG), el financiamiento vía Adelantos Transitorios estaría topeado en poco más de $1 billón (1,4% del PIB) según la proyección del polinomio establecido en la Carta Orgánica del BCRA.

A su vez, la estimación del resultado cuasifiscal de 2021 que el Tesoro podría apropiarse en 2022 sería de apenas $58.000 millones, equivalente al 0,1% del PIB. Así, el margen legal para recurrir a la emisión suma solo 1,5% del PIB: sólo $337.000 millones por encima del compromiso asumido con el FMI.

Más allá de esto y asumiendo que se respeta el compromiso de emisión acordado con el FMI (1% del PIB), quedaría una brecha a financiar en el mercado de 9,3% del PIB. Pero sobre esta suma hay que agregar el costo en términos de intereses de rollear los vencimientos y colocar nueva deuda. Dado que las colocaciones de la Secretaría de Finanzas se están haciendo a muy corto plazo, asumiendo un plazo promedio de 6 meses y una tasa de interés todavía por debajo la inflación promedio proyectada para este año (50% TNA), hay que sumar necesidades por 2,3% del PIB.

En total, el mercado deberá aportar financiamiento por el equivalente a 11,6% del PIB: casi $8,5 billones. Esto supone una tasa de rolleo de los vencimientos originales de 149%. Esta suma implica que el mercado refinancie todos los vencimientos de capital e intereses de este año ($5,7 billones) y que aporte fondos extras por $2,8 billones (3,8% del PIB).

¿Hay margen para conseguir financiamiento del mercado?

En principio, la liquidez de los bancos se encuentra en niveles elevados: 61% de los depósitos. En su mayor parte refiere a tenencias de Leliq y pases (47% de los depósitos, o $3,2 billones).

En todo caso, la principal restricción podría darse a raíz del límite a la exposición al sector público no financiero al que está sujeto el sistema financiero, normativa macro prudencial derivada de la crisis de la Convertibilidad.

Hoy la exposición promedio del sistema es del 13% del activo, cuando el umbral máximo es 35%. No obstante, como en cualquier promedio, al interior la situación de dispar. Los bancos públicos están más expuestos (21%), seguidos de lejos por los bancos privados de capital nacional (12%) y los bancos privados de capital extranjero (6%), que cuentan con regulaciones prudenciales propias y difícilmente accedan a llegar al límite impuesto por el BCRA.

Por sí sólo, apelar a los bancos públicos para que eleven su exposición no alcanzará a aportar todo el financiamiento necesario. Como mucho, sin que empiecen a operar otras restricciones (como 75% de la RPC), tienen margen para financiar solo el 30% de la brecha (los $2,8 billones pendientes). Pero más allá de esto, avanzar en este sentido, involucrando también a bancos privados, supone habilitar un desarme de Leliq y pases, que se traducirá en una mayor cantidad de pesos circulando (emisión). Y que, de no mediar un aumento de la demanda de dinero, esos pesos deberán ser nuevamente reabsorbidos por el BCRA con los costos asociados que ello implica.

Por su parte, los Fondos Comunes de Inversión (FCI) cuentan con casi $4 billones en su patrimonio. De este total, el 47% corresponde a fondos Money Market, que son de liquidez inmediata y que difícilmente puedan volcarse para comprar títulos públicos. El resto ya cuenta con tenencias del Tesoro, que en nuestro ejercicio deberían ser renovadas. Del remanente final, se requiere que una porción se destine a nuevas compras de títulos públicos.

Con todo, y con los costos detallados en términos de emisión, podría pensarse que los fondos cautivos alcanzan para aportar al Tesoro los $2,8 billones extras que necesita (en caso de también rollear el 100% de los vencimientos de capital e intereses). Sin embargo, un movimiento de fondos de esa magnitud probablemente exija la “zanahoria” de una mayor tasa de rendimiento. Y, en ese caso, queda la duda si ante lo exigido que se encuentra el Tesoro para cerrar su programa financiero en pesos, existe una tasa razonable que pueda hacerlo.

De lo “light” que se calificó al acuerdo, en la parte monetaria encontramos que es un programa duro. Lo fiscal y la meta de reservas tienen artilugios para que esos objetivos sean alcanzados, pero en lo monetario el acuerdo y los márgenes legales juegan con el límite de la inestabilidad, más aun teniendo en cuenta experiencias recientes de default de deuda en pesos.

(**) Director Ejecutivo de LCG

(**) Economista Principal de LCG

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar