"El rendimiento del índice Merval este año ha sido decepcionante, con una caída del 10% y en el peor nivel de los mercados globales. En este contexto, estamos reevaluando los cambios en los fundamentos del mercado durante este año, y concluimos que las mejoras macroeconómicas en curso, los factores desencadenantes de apoyo esperados y la compresión observada en los múltiplos de valoración siguen haciendo de Argentina un caso muy atractivo de cara al futuro".

Así, el JP Morgan salió a mantener su visión ultra optimista con las acciones argentinas a pesar de que los ADRs están hasta 15% abajo en el año en medio de la guerra comercial lanzada por Donald Trump.

Tanto es así que la mayor entidad financiera de Estados Unidos es categórica con la sugerencia: "Consideramos esta corrección como una atractiva oportunidad de entrada al mercado a medio plazo".

Mantiene en el tope de la lista (o sea, overweight) a Vista y Galicia en su cartera modelo para Latinoamérica.

JP Morgan dice que el MSCI Argentina cuenta actualmente con 19 componentes, lo que la convierte en una excelente representación del mercado argentino. Hace un año, el múltiplo P/E a 12 meses del índice rondaba las 7 veces. "En su punto máximo, en enero de este año, superó las 10 veces. Desde entonces, la corrección del mercado, sumada a la incorporación de mejores cifras de ganancias a 12 meses, ha llevado al mercado a cotizar actualmente a 8,2 veces, lo que refleja el importante potencial alcista que muestra actualmente", sostiene. Actualmente JP Morgan cuenta con calificaciones overweight del índice para YPF, Galicia, Vista y Arcos Dorados.

"Los detonantes del mercado siguen vigentes. Para 2025, creemos que los impulsores más importantes serán el levantamiento de los controles de capital y las elecciones intermedias en octubre. Si bien el gobierno ha declarado que los controles de capital se levantarán para enero de 2026, la negociación en curso con el FMI podría allanar el camino para una liberación más temprana y gradual de los controles de capital", advierte la entidad.

En relación con el levantamiento de los controles de capital, JP Morgan también destacó que una posible reclasificación del MSCI podría ser muy favorable para las acciones argentinas. "Creemos que iniciar un proceso de consulta podría sentar las bases para un repunte en las acciones más grandes y líquidas", dice.

En cuanto a las elecciones parlamentarias de 2025, "las consideramos cruciales, ya que el gobierno actual tiene un apoyo limitado en el Congreso".

"Fortalecer las alianzas y la representación podría facilitar la aprobación de reformas pro-crecimiento y más liberales. Esto podría estimular un ciclo de inversión sólido en el país, impactando positivamente en las acciones", afirma la entidad estadounidense.

Otros aspectos de cómo están viendo a la Argentina de Javier Milei, según JP Morgan, son los siguientes:

- "Si bien el revuelo político se disparó hace casi tres semanas, después de que el presidente Milei compartiera información en línea sobre una moneda meme, cuyo precio se disparó para luego desplomarse un par de horas después, encuestas recientes sugieren que la popularidad del presidente se mantiene bastante alta (alrededor del 50%), que se mantiene como la figura política más popular del país y que su partido, La Libertad Avanza, es el favorito para las elecciones intermedias de octubre. Además, a medida que las tendencias macroeconómicas siguen mejorando, creemos que es probable que la aprobación del gobierno siga consolidándose".

- "El compromiso con la moderación fiscal se mantiene sin cambios. La eliminación del impuesto PAIS, junto con la ausencia de los avances extraordinarios del impuesto a la renta este año, podría implicar menos ingresos en conjunto por alrededor de 2% del PIB. Esperamos que la reactivación de la actividad compense dichos déficits. Nuestro escenario base se basa en que no se ajustarán las cuentas fiscales durante el año electoral mediante un mayor gasto. En este contexto, prevemos que el gobierno mantendrá un pequeño superávit general, aunque su tamaño real probablemente dependerá del nuevo programa del FMI que se está negociando actualmente".

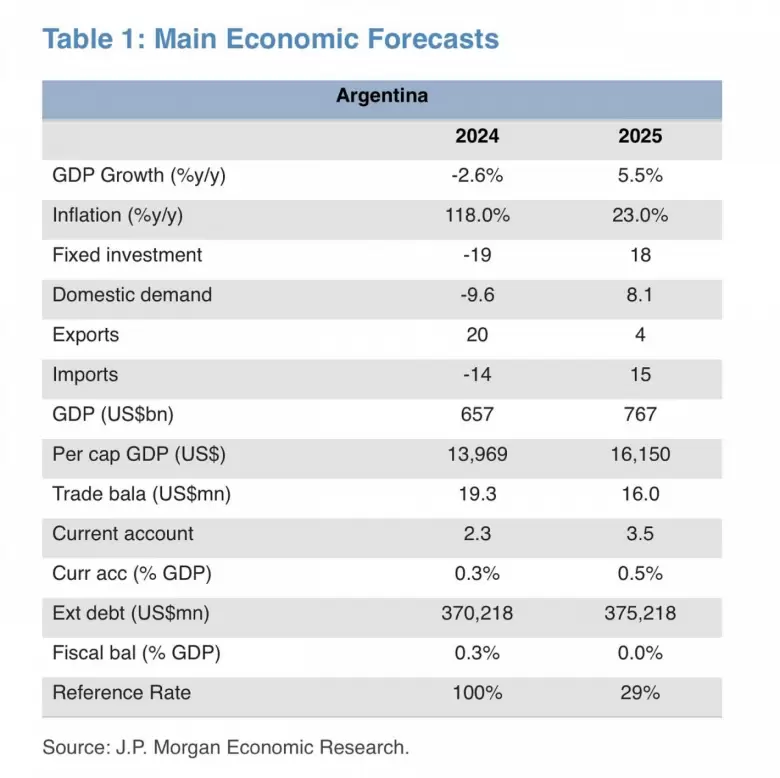

- "Como se indicó hace un mes, la actividad real ha completado una recuperación en forma de V, alcanzando a finales de año los niveles de agosto de 2023. En cuanto a la proyección de crecimiento para 2025, mantenemos nuestra previsión del 5,5% interanual, con riesgos al alza".

- "La inflación continúa con una tendencia a la baja. La proyección de inflación general de diciembre de 2025 se ajusta al 23% interanual".

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar