1. El impacto de la suba de encajes

Para ver de manera simple el impacto de los encajes sobre el crédito, aporto este ejemplo simplificado.

Supongamos que un banco recibe un depósito inicial de $100, del cual tiene que dejar como encaje obligatorio un porcentaje y puede destinar el resto a otorgar préstamos. En el momento inicial, el encaje era del 20%; luego, en el momento siguiente, se eleva al 53%.

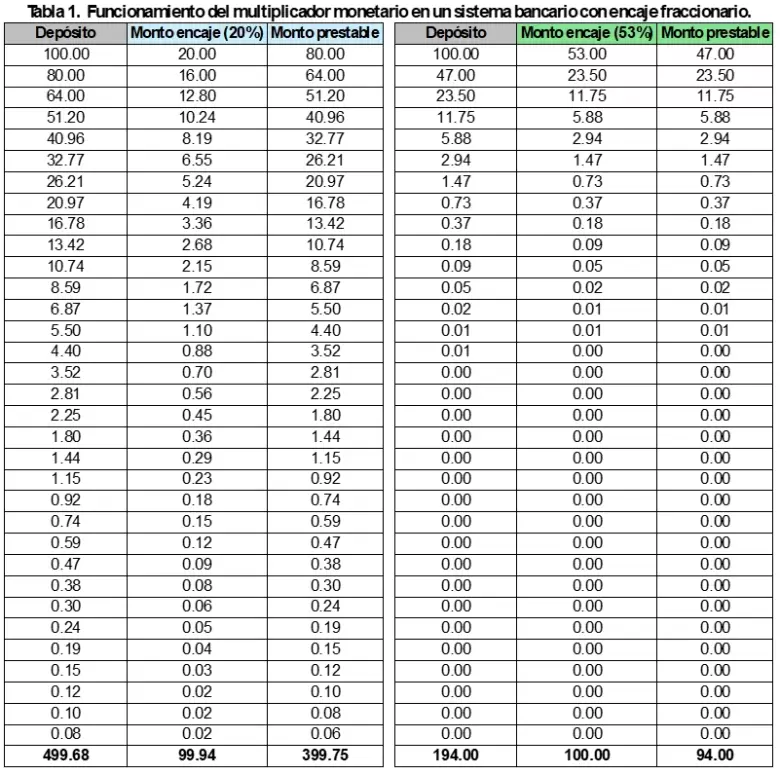

La Tabla 1 explica cómo funciona el multiplicador monetario en un sistema bancario con encaje fraccionario.

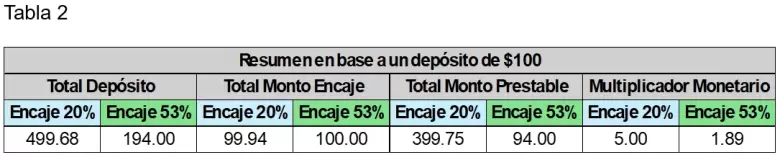

Partiendo de un depósito inicial de $100, el sistema bancario crea depósitos por $499, encaja $194 en el BCRA y otorga préstamos por $399. Así, con un encaje del 20%, el multiplicador monetario es cercano a 5.

Si el encaje sube al 53%, el multiplicador cae a 1,89. Los depósitos totales se reducen a $194, con un nivel de encajes similar, pero la capacidad de otorgar crédito se restringe a apenas $94. Esto implica que antes, por cada $100 depositados, el sistema podía prestar $399, mientras que ahora solo $94.

Si los encajes no son remunerados, los ingresos que genera el banco por prestar esos $94 deben alcanzar para cubrir los pagos a depositantes (en especial a quienes colocan plazos fijos), parte de los gastos operativos y generar un margen de ganancia por la diferencia entre tasa activa y pasiva.

¿Para qué el BCRA sube los encajes? Para reducir la cantidad de dinero total en circulación en la economía. Dado que la base monetaria es solo una parte menor de los agregados monetarios, subiendo encajes se reduce el multiplicador monetario y, en consecuencia, reduce agregados como M3, que incluyen depósitos en cuenta corriente, cajas de ahorro y plazos fijos.

2. Los encajes como mecanismo de esterilización. ¿Cuándo y cómo?

Los encajes tienen dos usos principales. El original, que es dar una cierta garantía para la devolución del depósito en caso de que el banco sufra una crisis o quiebre.

El otro uso es ser un instrumento de esterilización monetaria. Es decir, como vimos en el ejemplo: a mayor encaje, menor capacidad de creación de dinero bancario.

En este segundo uso (del cual en Argentina hemos hecho abuso), los encajes, con o sin remuneración, anulan la capacidad de crear crédito bancario y en eso se asemejan a las Leliq, aunque el depósito inicial persiste. Sólo la desaparecida LEBAC a particulares esterilizaba toda la emisión ya que desaparece el depósito bancario.

El efecto de los encajes en los agregados y en la economía dependerá de cómo se remuneren los encajes:

Si los remunera el BCRA, el efecto es equivalente al de una Leliq.

Si se permite usar los encajes para adquirir LECAPs del Tesoro, la situación cambia.

- Si el Tesoro deposita esos fondos en el BCRA, el resultado es una esterilización genuina, similar a la de las Leliq.

- Si en cambio los fondos quedan en las cuentas del Tesoro dentro de los bancos, no hay esterilización: simplemente se canalizó la liquidez hacia financiar al Tesoro, configurando un caso de dominancia fiscal.

3. Forzar la máquina del sistema financiero y productivo

Es sabido que los bancos son sujetos complicados para regular, tienen su propia agenda, gran capacidad de lobby y subgrupos con intereses no siempre convergentes. Pero también sabemos que los bancos son instituciones complejas que requieren ser tratadas con cuidado. Muchas veces se han generado severos problemas en el sistema financiero que los termina pagando toda la economía.

En este marco, el reemplazo de LEFI por LECAPs fue una medida apresurada e innecesaria. Se trató de una mala praxis impulsada por el dogmatismo y el aislamiento del Gobierno y del BCRA al aplicar el modelo de control de agregados y tasa endógena.

La idea que los bancos trabajen de bancos es muy buena, pero no es lo que está pasando en la realidad. Ahora, se los está obligando a compren una fracción cada vez mayor de títulos públicos. Este comportamiento del BCRA es otra forma de dominancia fiscal muy lejos de la idea del Banco Central independiente del acuerdo con el FMI y que se anunciaba en los road shows ante inversores como alternativa a incendiarlo.

Cuanto más desesperadas e improvisadas son estas medidas, mayor es la percepción de transitoriedad del esquema actual de tasas y tipo de cambio. Cuanto más fuerzen la represión del dólar, usando al límite la tasa y la restricción cuantitativa, mayor será el salto necesario para reequilibrar el sistema.

El costo económico de esta asfixia monetaria para sostener al tipo de cambio como sea, será:

- Menor actividad por caída de la demanda asociada a menor crédito.

- Restricciones de oferta por mayores costos financieros.

- Menor empleo y horas trabajadas.

- Deterioro fiscal: menor superávit primario por caída de la recaudación y mayor déficit global por el mayor costo financiero de intereses de la deuda.

- Aumento de la mora bancaria.

En resumen estamos frente a un plan temerario que, a cualquier costo, pretende torcer las expectativas de cambios importantes a posteriori de las elecciones. De persistir, los daños a la economía pueden ser muy severos.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar