30 noviembre de 2025

Seguir en

Con la temporada de balances ya archivada, parte del mercado empieza a mover el foco hacia otro terreno: las valuaciones de mediano plazo. Y pocas compañías argentinas generan tanta atención como Vista Energy, la petrolera liderada por Miguel Galuccio que, en apenas unos años, pasó de ser una apuesta incipiente a convertirse en uno de los generadores de caja más consistentes de Vaca Muerta.

En ese marco, un nuevo ejercicio de valuación elaborado por Tomás LM junto a Juan Cruz Campero vuelve a poner a Vista bajo la lupa de los inversores. El trabajo —un análisis de flujos descontados (DCF) ajustado con datos operativos, supuestos de producción y sensibilidad al precio del petróleo— busca responder una pregunta que circula cada vez más en mesas de dinero y calls con fondos: ¿cuánto debería valer realmente Vista bajo distintos escenarios del mercado energético?

La respuesta, al menos desde la matemática del modelo, es clara: la acción tendría margen para subir más de 50% en los próximos doce meses, siempre que el precio del crudo no se desvíe demasiado de los niveles actuales.

Producción: la variable que ordena todo

El núcleo del ejercicio es la producción. Vista se diferencia del resto del sector no sólo por su velocidad de crecimiento, sino porque ese crecimiento se encuentra respaldado por pozos que ya están planificados, perforados o en etapa de conexión. Esa previsibilidad es lo que permite proyectar números con un nivel de confianza poco usual para una petrolera joven.

En el escenario base, el modelo estima que Vista podría alcanzar en 2029 una producción cercana a los 191 millones de barriles equivalentes, sin incorporar potenciales adquisiciones adicionales. Es decir, sólo con el plan operativo vigente y los rendimientos que la compañía ya comunicó al mercado.

Con ese volumen como ancla, la discusión pasa a su componente complementario: el precio de realización del barril. Allí aparece la ecuación más simple y, a la vez, la más determinante del análisis: P × Q. En una industria en la que los costos vienen mejorando año a año, y en la que la eficiencia aumenta con la escala, la mayor sensibilidad termina concentrada en el precio.

Un escenario base conservador —y aun así atractivo

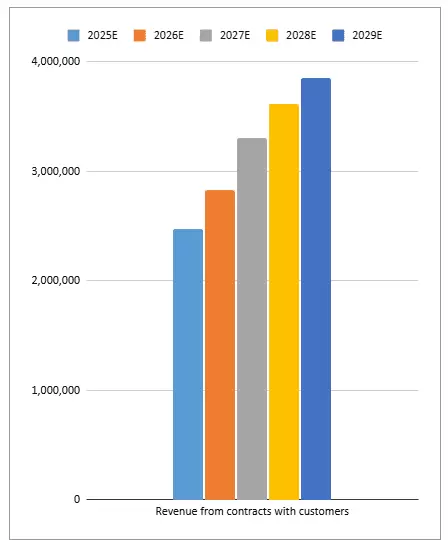

Para evitar sesgos optimistas, el modelo adopta un supuesto relativamente prudente: un precio promedio de realización de US$ 60, por debajo del nivel actual. Con esa hipótesis, las ventas de Vista podrían escalar a US$ 3.900 millones en 2029, casi el doble de los niveles de los últimos doce meses.

El EBITDA ajustado permitiría acompañar ese movimiento, alcanzando los US$ 2.500 millones hacia finales de la década, mientras que el net income se ubicaría en torno a US$ 704 millones, un nivel similar al actual pero sin el efecto contable de revaluaciones extraordinarias.

Bajo ese conjunto de supuestos operativos y financieros, el fair value estimado para la acción dentro de un horizonte de doce meses se sitúa en US$ 77,28, lo que representa un potencial de suba del 57% respecto a los valores actuales.

El riesgo a la baja: qué pasa si el petróleo pierde impulso

Como todo modelo, el ejercicio también incorpora su contracara. En un escenario de debilidad del crudo —un precio de realización en torno a US$ 50—, la ecuación empieza a cambiar de forma sensible. El EBITDA proyectado caería hasta US$ 2.035 millones y el fair value se reduciría a US$ 41,82, lo que implicaría un retroceso del 15% desde los niveles actuales.

Este caso ilustra la vulnerabilidad propia del sector: Vista es extremadamente eficiente, pero sigue siendo una compañía expuesta a un commodity volátil, sujeto a ciclos globales, tensiones geopolíticas y movimientos bruscos en la política monetaria internacional.

El escenario optimista ("bullish case"): cuando el precio acompaña

El estudio también contempla el caso inverso. Si las tensiones en el mercado energético empujaran un Brent más firme —un precio de realización en torno a US$ 65— y Vista lograra mejorar marginalmente sus costos de lifting, el resultado sería otra historia.

- El EBITDA pasaría a US$ 2.743 millones y el fair value se estiraría hasta US$ 96,43, casi duplicando el valor actual de la acción.

El dato que sigue de cerca todo el mercado: el nuevo "precio de equilibrio"

Entre los múltiples hallazgos del informe, uno se destaca por su claridad: el precio mínimo que Vista necesita para sostener su valuación actual dentro de doce meses. Ese número es US$ 52 por barril.

Por encima de ese nivel, el papel tiene fundamentos cuantitativos sólidos para mantenerse o subir.

Por debajo, la presión sobre los múltiplos podría intensificarse.

Conclusión: fundamentos sólidos en un contexto incierto

El ejercicio no pretende predecir el precio del petróleo ni capturar factores cualitativos —como decisiones de la OPEP+, shocks macro, política local o cambios en la tasa global—, pero sí ofrece una referencia numérica clara sobre la capacidad de generación de valor de Vista.

Los números muestran a una compañía en una posición robusta, con una curva de producción ascendente, un nivel de eficiencia competitivo y una proyección de caja que le permitiría financiar tanto crecimiento orgánico como eventuales adquisiciones.

Vista seguirá expuesta a los vaivenes del mercado global. Pero si las condiciones no se deterioran de manera abrupta, los fundamentos indican que aún tiene recorrido por delante.

El contenido no constituye una recomendación de compra, venta o inversión en ningún activo, valor o instrumento financiero. Se recomienda consultar a un asesor profesional antes de tomar decisiones financieras o de inversión.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar