Estrategia

Que la última Ley de Alquileres no trajo ninguna solución sino más bien problemas no es nada nuevo. Frente a la incertidumbre que genera, cada vez más propietarios deciden retirar del alquiler sus inmuebles y ponerlos a la venta.

Por el lado de los inquilinos, la suba anualizada, que ya supera 60%, hace que se haga muy difícil de afrontar ese aumento repentino (aunque conocido) en el gasto de vivienda de un presupuesto familiar. Ni que hablar de las garantías exigidas, comisiones inmobiliarias y depósitos en garantía que se piden. Todo esto se resume en una simple frase: la falta de confianza y seguridad jurídica.

Y situaciones como estas hacen que la mayoría de las personas busquen salir de la situación de inquilino y que piensen que el dinero abonado en alquiler es definitivamente un dinero que tiran a la basura.

¿Es esto realmente así?

Emociones por un lado, finanzas por el otro

Desde el punto de vista emocional no hace falta darle muchas vueltas para ver la conveniencia de volverse propietario: no tener que mudarse, la seguridad de la permanencia en tu casa más allá del vencimiento del contrato, no tener que lidiar con inmobiliarias/propietarios y sus ocurrencias para darte la propiedad en alquiler.

Si la decisión viene por el lado emocional, no hay mucho por discutir.

Sin embargo, cuando vamos al punto de vista financiero la balanza se revierte.

Partamos de la premisa de alguien que tiene el dinero para poder comprar su propiedad y que analizará si le conviene ser propietario o inquilino/inversor.

¿Qué es esto de inquilino/inversor? Ahora te lo explico.

Esta persona dispone digamos de un capital de US$ 100.000 para realizar la compra de su casa. Esto le permitirá ahorrar anualmente aproximadamente US$ 2.000 de alquiler que dejaría de pagar.

Hoy nos encontramos en pisos históricos en materia de rendimientos según los especialistas del sector inmobiliario: en torno al 2% anual versus promedios históricos más cercanos al 5%.

Sí, sé que en pesos los incrementos de los alquileres han sido muy fuertes para los inquilinos. Pero el inversor mide su rentabilidad en dólares respecto del capital invertido. Y es allí donde el valor hoy está en pisos históricos.

Y para llegar a ese 2% es una simple división: alquiler / precio del inmueble.

Para salir del 2% y volver al 5% histórico tiene que darse una fuerte suba de los alquileres en dólares, una fuerte caída de los precios de los inmuebles o un mix de ambos. En cualquiera de estos escenarios, queda claro que demorar la decisión de ser propietario es conveniente: los alquileres en dólares bajos o las propiedades que deben caer de precio.

El principal problema por el que mucha gente teniendo el dinero para comprar su casa afirma que el alquiler es tirar la plata y se decide por comprar aún en este escenario es por la falta de educación financiera y de no conocer las opciones que existen hoy para invertir ese dinero y que le permita cubrir el gasto del alquiler.

Hagamos la comparación entre comprar la casa y ahorrarse el alquiler, o invertir en una cartera de Obligaciones Negociables que rinda 6% anual (hay empresas en Argentina que rinden bastante más que eso pero pensemos en un inversor conservador).

En este caso los escenarios serían los siguientes los que se ven el cuadro.

Como los números muestran, a pesar de pagar el alquiler, el inquilino/inversor al final del año tiene un patrimonio mayor.

Alguno podría cuestionarme que estoy simplificando la realidad al considerar que tanto la propiedad como las ON mantienen su precio y sólo consideramos el efecto de los intereses. Y esto es cierto.

Las propiedades también bajan de precio

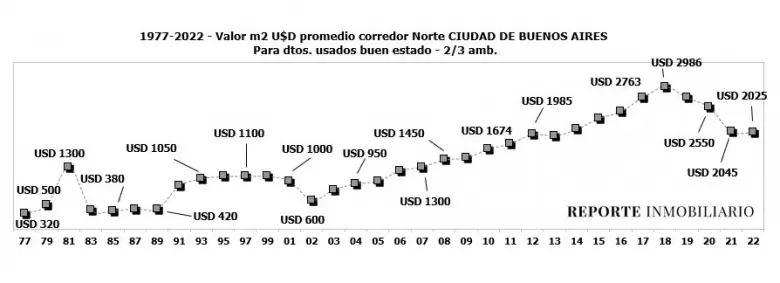

Muchas veces la gente piensa que los instrumentos de la Bolsa varían su cotización pero los inmuebles no. Bueno, basta con mirar el gráfico de “Reporte Inmobiliario” para observar las variaciones de precio (y fuertes caídas en los últimos años) que han tenido los inmuebles.

Como contraposición, las ON son deuda de empresas que al final me devuelven un número cierto de capital, por lo que esa variación de precio es sólo si necesito venderlo al medio, pero si puedo esperar a su vencimiento (puede ser a 1 año, 2 años, etcétera, debo buscar el que se condiga con mi horizonte de mi inversión) no corro ese riesgo.

¿Y los créditos hipotecarios? ¿Conviene comprar una casa con crédito hipotecario o seguir alquilando? Eso es ya material para otra nota.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar