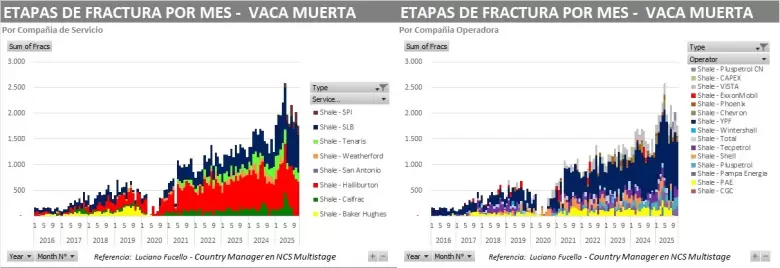

Con 1.762 etapas de fracturas, noviembre cayó 12,7% frente a octubre y se convirtió en el mes más flojo del año, aunque el acumulado de este año ya supera en 23,7% al de 2024. YPF concentró más de la mitad del market share y consolidó una hegemonía operativa inédita en una década. Mientras el shale sostiene el crecimiento, la producción convencional profundiza su declino y anticipa tensiones para 2026.

La actividad de fractura hidráulica en Vaca Muerta volvió a mostrar en noviembre un desempeño sólido, aunque con señales de enfriamiento. Según los datos provistos por Luciano Fucello, country manager de NCS Multistage, en noviembre se realizaron 1.762 etapas de fractura, un 12,77% menos que en octubre y el nivel más bajo del 2025, apenas seis fracturas por debajo de enero.

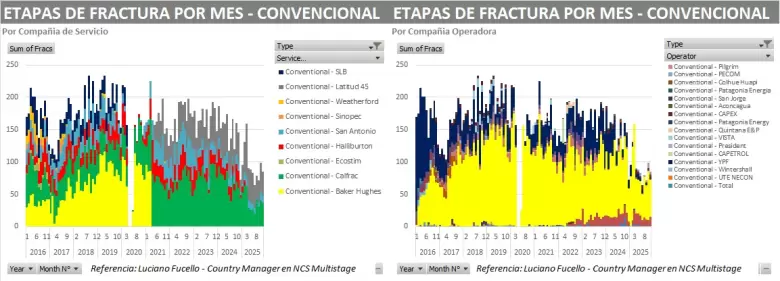

Aun así, el panorama anual es contundente: con 22.045 etapas acumuladas, la formación ya supera por 23,75% toda la actividad registrada en 2024 (17.814 fracturas). El shale continúa sosteniendo el grueso del crecimiento energético argentino y ya representa el 98% de la actividad de fractura del país, ratificando la virtual desaparición del convencional en términos de nuevos desarrollos.

En términos de operadoras, noviembre dejó un mensaje categórico. Por un lado, YPF realizó 934 fracturas, mientras que el resto de las compañías quedaron muy por detrás: Vista (201); Pampa Energía (196); Pluspetrol (172); Tecpetrol (146); Chevron (82).

De este modo, YPF ejecutó tantas fracturas como las seis operadoras siguientes combinadas, alcanzando un nivel de hegemonía que no se veía desde los primeros años del desarrollo masivo.

Este liderazgo tiene múltiples implicancias: en primer lugar, la compañía fija el ritmo operativo y los precios de referencia de toda la cadena; en segundo lugar, determina qué firmas de servicios crecen y cuáles retroceden; por último, asegura contratos más extensos y economías de escala que favorecen su competitividad.

Mientras tanto, Vista y Pampa Energía continúan consolidándose como operadoras industriales con programas estables, en contraste con otros jugadores que muestran mayor intermitencia.

En el segmento de servicios, el escenario es igualmente concentrado. En noviembre, el reparto fue el siguiente: SLB: 545 etapas (31%); Halliburton: 389 (22%); SPI: 172 (10%) y Tenaris-Techint: 146 (8%)

A partir de estos datos, se observa que SLB recuperó el liderazgo absoluto gracias a su integración con YPF, su disponibilidad de flotas completas y una marcada reducción de tiempos improductivos. Por su parte, Halliburton mantiene un rol relevante, aunque con un crecimiento más moderado que en el período 2022-2024.

Finalmente, la sorpresa del año es SPI, que logró capitalizar contratos con Pluspetrol y otras empresas, lo que demuestra que todavía existe espacio para jugadores medianos con propuestas eficientes.

Producción convencional en declino

Mientras el shale opera en niveles elevados, en paralelo, la producción convencional continúa profundizando su retroceso. En octubre de 2025, la producción convencional se ubicó en 296 kbbl/d, lo que significa: −32,5 kbbl/d interanual, y concentración del 60% en Golfo San Jorge y del 30% en Neuquina

A lo largo de los últimos meses, todas las cuencas mostraron una aceleración en sus tasas de declino. Las menores inversiones, sumadas a precios internacionales más bajos, impactaron en la actividad y aceleraron la caída, especialmente en áreas maduras de la cuenca del Golfo San Jorge.

En tanto, durante los primeros diez meses de este año la producción convencional de gas cayó 13,8% interanual. Sin embargo, la Cuenca Austral amortiguó parte de la caída gracias al Proyecto Fénix. No obstante, se proyecta una aceleración del declino en 2026. En síntesis, el convencional atraviesa su peor momento desde 2016 y ya no logra sostener su aporte dentro del mix energético nacional.

A pesar del retroceso convencional, la producción total de petróleo alcanzó en octubre un nuevo récord: 865 kbbl/d, superando el máximo alcanzado en 1998. De este volumen, 568 kbbl/d provinieron del shale, confirmando que el crecimiento energético argentino se explica casi exclusivamente por Vaca Muerta. En términos de largo plazo, la producción total es hoy 311 kbbl/d (+56%) superior a la de hace una década.

El 2025 también dejó un impacto externo significativo:

- U$S 5.415 millones en exportaciones de crudo (+19% interanual)

- Aumento de 69 kbbl/d en los volúmenes vendidos al exterior

- Reducción de U$S 628 millones en importaciones de gas y GNL

- Incremento de 21 MMm³/d en capacidad de transporte de gas

En consecuencia, desde 2024 el sector energético volvió al superávit comercial y se convirtió en un pilar para la economía nacional.

Aunque el 2025 fue un año sólido, por otro lado, el 2026 se presenta más incierto. La dependencia de pocos jugadores —YPF, SLB y Halliburton— implica un riesgo sistémico ante cualquier interrupción operativa o financiera. La industria prioriza profundizar áreas existentes, lo que reduce exploración y aumenta la sensibilidad ante declinos naturales.

La saturación de oleoductos, la capacidad eléctrica limitada, la mayor dependencia de arena regional y la falta de nuevas plantas de tratamiento de agua representan cuellos de botella que podrían frenar la actividad en 6-12 meses.

Los precios del Brent, los cambios regulatorios en EE.UU., la mayor agresividad comercial de Medio Oriente y el enfriamiento económico global podrían restringir el financiamiento.

El shale sigue siendo el motor, pero el 2026 será el año en el que Vaca Muerta deberá demostrar algo más complejo que fortaleza: resiliencia y flexibilidad para sostener su desarrollo en un entorno más desafiante.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar