14 marzo de 2025

Seguir en

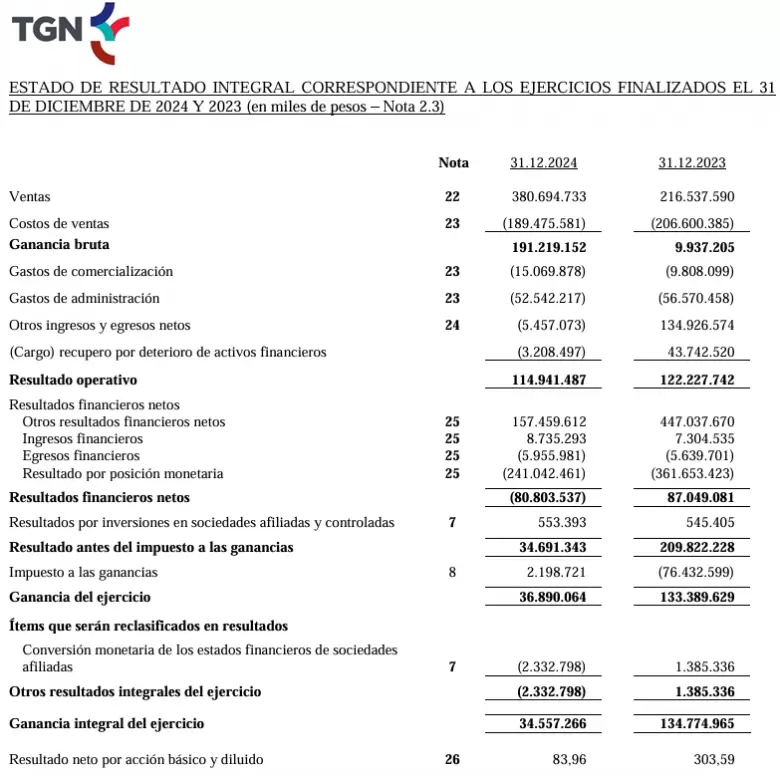

Transportadora de Gas del Norte (TGN) presentó resultados sólidos en comparación interanual, cumpliendo con las expectativas del mercado. "El ajuste tarifario de principios de 2024 tuvo un impacto considerable en los ingresos de la compañía", señaló el informe de Delphos.

Gracias al alto apalancamiento operativo de TGN, tanto el EBITDA como el resultado operativo pasaron de ser negativos a positivos, alcanzando niveles no observados desde 2019. Esta mejora también se reflejó en los flujos de caja, destacando una significativa recuperación de la caja neta en dólares.

En términos de ingresos, TGN reportó un crecimiento del 151% real en comparación con el mismo periodo del año anterior. Este aumento se debe principalmente al ajuste tarifario del 675% a principios de 2024, así como a las actualizaciones posteriores por inflación.

Además, la compañía experimentó un incremento del 12% en los despachos y logró reducir los costos de explotación. Como resultado, el EBITDA ajustado alcanzó el 41% de las ventas en el trimestre, pasando de un terreno negativo a positivo, a pesar de los aumentos en los gastos de SG&A.

Sin embargo, a pesar de la mejora en los ingresos y el EBITDA, el resultado neto de TGN se vio afectado por menores resultados financieros, comparados con una base de comparación que había sido impactada por la alta inflación de fines de 2023 y el salto devaluatorio de diciembre de ese mismo año. Como consecuencia, la ganancia neta se redujo a poco menos de la mitad, situándose en el 27% de las ventas del trimestre.

Por otro lado, el flujo de caja operativo mostró una notable mejora, pasando de un negativo equivalente al 67% de las ventas en el cuarto trimestre de 2023 a un positivo del 77% en el mismo período de 2024.

Asimismo, la reducción del 18% real en el capex permitió que el free cash flow alcanzara su nivel más alto desde el tercer trimestre de 2019, representando el 62% de las ventas. Esta mejora también se reflejó en un crecimiento del 59% en la caja neta medida en dólares.

"En cuanto a su valoración, TGN cotiza a un múltiplo EV/EBITDA de 5,4x y muestra un FCF yield del 4%. Aunque estos múltiplos no son elevados, TGN no se encuentra entre las utilities locales más baratas, especialmente si se compara con algunas distribuidoras de gas que presentan valuaciones más atractivas. Por esta razón, la compañía ha sido excluida de nuestras recomendaciones de equity local", explicó Delphos.

Finalmente, se conoció que CGC ha otorgado mandato a Bank of America para desprenderse de su participación accionaria en TGN, que actualmente alcanza el 23,07%. Este movimiento podría generar nuevos cambios en la estructura accionaria de la empresa.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar