Dólar

11 enero de 2025

Seguir en

En el mercado local se habla de un solo tema por estos días: el dato de inflación de diciembre, que será decisivo para determinar el ritmo de devaluación del peso (crawling peg). Si el número ronda 2,5%, y Javier Milei cumple su palabra, el crawling peg debería bajar del 2% actual a 1%.

"Yo creo que esto sería un error", dijo Juan Carlos Hallak, Profesor Titular de Economía Internacional (FCE-UBA) e Investigador del Conicet (IIEP).

La variación mensual del crawing peg tiene dos efectos contrapuestos.

"Por un lado, si es más bajo hace bajar más la inflación. Los precios de bienes transables, que siguen de cerca al dólar oficial, crecerán más lento y actuarán como ancla hacia abajo para los restantes precios", dice Hallak, que trabajó en el Gobierno de Mauricio Macri y tiene un PhD de Economía en Harvard.

Por el otro, puede exacerbar la apreciación cambiaria. "A la inflación le cuesta bajar tan rápido por la inercia inflacionaria. Entonces, tendremos el dólar subiendo al 1% mientras los precios, principalmente de no transables, van a tardar varios meses en llegar a ese nivel", dio Hallak en su cuenta de X.

En todo ese recorrido, por ende, se irá acumulando más apreciación cambiaria. ¿Cuánto? Difícil de determinar. "Pero no es difícil pensar que se agregará al menos 5% de apreciación. Nada promisorio dado que el peso ya está bastante apreciado", sentencia sobre una de las grandes preocupaciones que tienen los economistas y los empresarios.

La alternativa sería dejarlo más tiempo en el 2%, o bajarlo, pero menos, digamos al 1,5% o al 1,75%. En ese caso, explica, se le daría más tiempo a la inflación para que vaya bajando en consonancia con la baja del crawling y se evitaría acentuar más la apreciación.

¿Apreciar y desinflar?

Entonces, hay una de cal y una de arena. ¿Cuál objetivo priorizar? Inflación versus apreciación. "Yo creo que la inflación ya está bajando a buen ritmo. No veo tanto beneficio en apurar más esa baja", dice Hallak, con una postura clara.

"Tampoco veo un gran beneficio político en el margen. El Gobierno cosechará gran rédito de todas formas en las elecciones con la baja de inflación que ya estamos teniendo. Es más, se podría guardar más rédito a futuro con la continuación más prolongada del proceso de desinflación", dice Hallak y advierte que, de alguna manera, se está acumulando inflación futura.

"La apreciación cambiaria eventualmente se deberá corregir, con cepo o liberándolo. Y eso va a impactar en la inflación. Cuanto mayor la apreciación, mayor la corrección y el impacto sobre la inflación. Es decir, crawl al 1% traería beneficios de corto pero costos de largo", sentencia.

"Un posible argumento sería que la corrección del dólar podría tener menos impacto inflacionario cuando el nivel de inflación es más bajo. Entonces, mejor bajar la inflación antes y después corregir el dólar. Pero no me convence. Veo mayor el riesgo que el beneficio", dice.

Por supuesto, todo este análisis tiene sentido si efectivamente hay apreciación cambiaria. ¿La hay? "Para mí hay apreciación cuando el tipo de cambio real no es sostenible en el largo plazo. Y creo que no lo es", sentencia Hallak.

Hallak: "No creo que las exportaciones crezcan mucho"

A este nivel del Tipo de Cambio Real, "no creo que las exportaciones crezcan mucho, excepto las de Vaca Muerta y la minería".

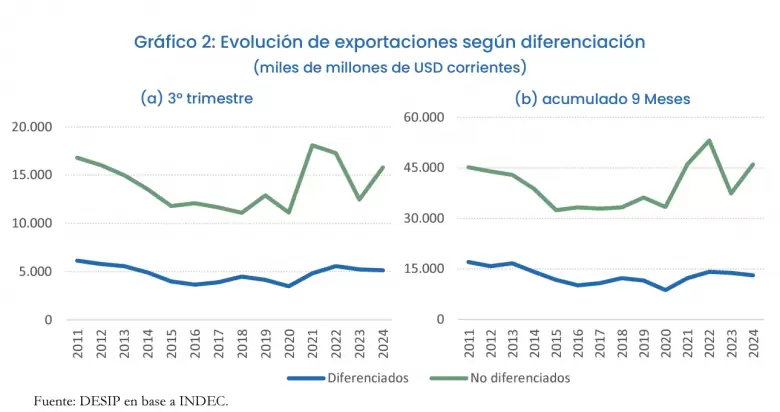

El resto de las exportaciones, especialmente las de productos diferenciados (no commodities), de hecho vienen cayendo.

Un informe del ITEA muestra que las exportaciones de bienes diferenciados vienen en caída. En cambio, los no diferenciados (básicamente, commodities) sí repuntan y son los que motorizan el número toral.

Pero incluso el aumento proyectado anual de Vaca Muerta y minería, aun en la versión optimista, no alcanza para compensar el aumento de importaciones, de US$ 10.000 millones aproximadamente por año si el PIB va a crecer 4-5% ni tampoco el "fuerte empeoramiento" de la cuenta de turismo, dice Hallak.

Excepto, dice, "que nos presten de afuera para financiar el futuro déficit de cuenta corriente". Pero los flujos de capital se dan vuelta rápido y "entonces el dólar tendrá que subir".

"Aun si no estuviésemos seguros de que haya apreciación, claramente hay riesgo de que sí porque los indicios son claros (nivel del TCRM contra otros periodos, flujos de turismo, etc.). Entonces también se puede defender mi argumentación bajo una perspectiva de gestión de riesgo. Esto ya nos pasó muchas veces. Es verdad que ahora sería el sector privado quien se endeude con el exterior. Pero el sector privado también se equivoca, justamente a causa de precios relativos distorsionados, particularmente el tipo de cambio", resumen Hallak.

Su contrapropuesta para evitar incurrir en el riesgo excesivo y los pocos beneficios de reducir el crawl ahora al 1%: "Se puede esperar o se puede bajar más lento. Bajarlo al 1% sería echar más leña al fuego".

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar