A medida que las billeteras digitales ganan popularidad por destacarse como opciones cómodas y prácticas, también surgen interesantes posibilidades de inversión. Por otro lado, los plazos fijos continúan siendo una elección confiable y preferida por aquellos que desean aumentar sus ahorros de manera segura. Veamos el ranking de billeteras virtuales y de plazos fijos.

Ranking de billeteras virtuales

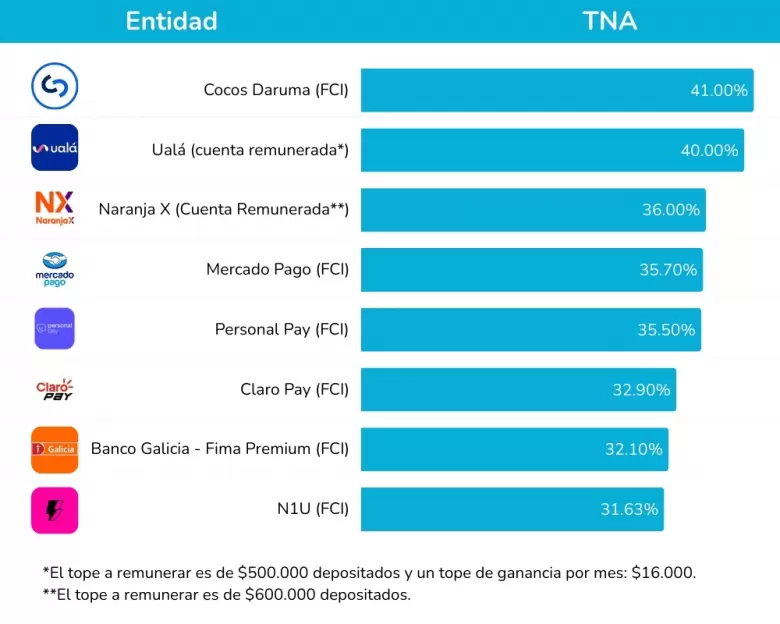

A continuación, se detalla la TNA de los rendimientos diarios de las cuentas remuneradas de billeteras virtuales, colocaciones a plazo fijo o FCI.

¿Cómo funcionan las cuentas remuneradas?

Las cuentas remuneradas generan intereses diarios sobre el dinero depositado, sin la necesidad de tener que invertirlos y se acreditan a fin de mes, (a diferencia de una caja de ahorro tradicional que prácticamente no otorga rendimientos). Es decir, uno dispone del dinero de forma inmediata, pero a su vez este dinero va generando un interés día a día.

¿Cuál es la ventaja de los Fondos Comunes de Inversión (FCI) vs. Plazos Fijos?

Los Fondos Comunes de Inversión que invierten en instrumentos de renta fija o plazos fijos, tienen un rendimiento muy similar a los Plazos Fijos, pero con una gran diferencia muy valorada por los usuarios:

Ofrecen liquidez inmediata: A diferencia del Plazo Fijo Tradicional, los FCI que invierten en instrumentos de renta fija o plazos fijos permiten retirar el dinero de forma inmediata (dentro del horario bancario) o en un plazo de 24-48 hs, dependiendo de la composición del FCI.

Ranking Plazos Fijos

A continuación, se detalla el listado de bancos, junto con la tasa de interés vigente para este jueves 21 de noviembre, disponible para los clientes que realicen un plazo fijo online en pesos a 30 días.

¿Cómo simular el rendimiento de un Plazo Fijo?

Si querés ver cuánto ganarías invirtiendo tu plata a plazo fijo banco por banco, podés utilizar el Simulador de Plazos Fijos de El Economista. El uso es muy sencillo:

- Ingresá al link Simulador de Plazos Fijos en pesos

- Indicá el monto a invertir y la cantidad de días

- Seleccioná "Calcular" y listo! Vas a ver cuánto te pagaría cada banco.

¿Cuándo conviene hacer un Plazo Fijo?

Conviene hacer un plazo fijo en Argentina cuando busques una inversión de bajo riesgo a corto plazo y quieras proteger tu dinero frente a la inflación, o al menos no sufrir una pérdida significativa del poder adquisitivo.

¿Cuál es el tiempo mínimo para poder retirar el dinero de un Plazo Fijo?

El tiempo mínimo para retirar el dinero de un plazo fijo tradicional en Argentina es de 30 días. En caso que el plazo fijo se constituya por mayor tiempo, se podrá disponer de los fondos una vez cumplido el plazo.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar