El debate empezó tímidamente. En un espacio de preguntas y respuestas, el organismo de recaudación puso en dudas la posibilidad de implementar un ajuste por inflación en los quebrantos.

Un tiempo después, fue la Dirección Nacional Impositiva (DNI) la que se manifestó en el mismo sentido. Y el Gobierno nacional se sumó a esa posición con un proyecto de ley, primero, y un régimen de facilidades de pagos, después.

Sin embargo, los asesores mantienen su postura y plantan bandera ante la intención de la Agencia de Recaudación y Control Aduanero (ARCA) de realizar ajustes en las declaraciones juradas de Ganancias que incluyan quebrantos ajustados por inflación.

Y, tal como lo explicaron a El Economista, tienen de aliados a un actor de peso: la Corte Suprema de Justicia de la Nación (CSJN) que en varias ocasiones se manifestó a favor de los contribuyentes.

¿Cómo fueron las cosas?

El socio de Lisicki, Litvin & Abelovich, Martín Caranta, recordó que con la reforma realizada en 2017, se estableció nuevamente la posibilidad de aplicar el ajuste por inflación a la hora de liquidar Ganancias.

Vale recordar que la norma establece tres métodos para reconocer el efecto de la inflación:

- El ajuste por inflación de los resultados del año.

- La actualización de valores amortizables y de costos computables.

- La actualización de quebrantos.

"A fines de 2018 hubo una reforma que introdujo modificaciones en los dos primeros métodos (con la intención de minimizar en la recaudación el impacto que pudiera tener el ajuste impositivo por inflación). Una de ellas fue sustituir el IPIM por el IPC. Nada se modificó respecto de la actualización de los quebrantos impositivos", indicó.

Y añadió: "El fisco sostuvo en el apartado de Preguntas Frecuentes que no está vigente la actualización de los quebrantos en base a una norma que se aplica para otra cosa (actualización de costos computables y valores amortizables) y en eso también se basó la Dirección Nacional Impositiva (DNI) para emitir su dictamen".

Ambos, según explicó a El Economista el especialista, sostienen que el artículo de la Ley del Impuesto a las Ganancias que debe considerarse a la hora de hablar de la actualización de los quebrantos es el 93.

Con la presentación de un proyecto para establecer cambios en el mecanismo de ajuste de quebrantos y con el plan de facilidades de pago lanzado por la Agencia de Recaudación y Control Aduanero (ARCA), queda clara cuál es la postura del Gobierno.

No obstante, Caranta consideró que es una posición discutible y aseguró que "esta postura significa aplicar forzadamente los requisitos de un método a otro, es decir, desconocer la situación que claramente consta en la ley vigente para los quebrantos. Tan evidente es que se trata de métodos diferentes, que para los quebantros se debe aplicar el índice IPIM y para los otros conceptos el IPC".

¿Qué dice la Corte Suprema?

Además de la opinión de ARCA, la DNI y el Gobierno, hay otro actor de peso que ya dio su veredicto: la Corte Suprema, quien se manifestó en distintas causas a favor de los contribuyentes.

Al menos así lo recordó Alberto Mastandrea a El Economista, al asegurar que el máximo tribunal reconoció en varias oportunidades el derecho de actualizar los quebrantos, especialmente cuando la omisión provoca una determinación impositiva confiscatoria.

En ese sentido, el socio de BDO sostuvo que "la Corte Suprema de Justicia fue clara al afirmar que la prohibición de actualización monetaria no puede derivar en la obligación de tributar sobre una renta ficticia o inexistente".

Y recordó que "esta tendencia se extendió rápidamente hacia las instancias inferiores, las cuales están reconociendo cada vez con mayor frecuencia la procedencia del ajuste por inflación respecto de quebrantos impositivos acumulados".

Asimismo, debe considerarse que la mayoría de los que actualizaron los quebrantos también tienen otra herramienta de defensa: la confiscatoriedad. Al respecto, Caranta afirmó que "la Corte mantuvo una postura férrea de que los impuestos no pueden ser confiscatorios y que debe respetarse la capacidad contributiva".

"Específicamente sobre este tema, el máximo tribunal se pronunció en octubre de 2022 a favor de la empresa en el caso 'Telefónica' admitiendo la actualización, por cuanto de lo contrario el impuesto resultaba confiscatorio", agregó.

Queda claro que las opiniones del fisco y de la DNI hasta el momento meten todas las actualizaciones en "una misma bolsa" y por la negativa, lo cual está enfrentada con la postura de la Corte (si está probada la confiscatoriedad).

Sin embargo, Caranta reconoció que muchos de los que actualizaron por inflación de sus quebrantos están analizando la posibilidad de adherirse al plan de facilidades que lanzó el organismo de recaudación.

"Las opciones parecen ser dos: aprovechar las 120 cuotas que ofrece el régimen para pagar un impuesto reclamado sobre una ganancia irreal o litigar contra una determinación de oficio de ARCA, lo que implica los costos involucrados en acceder a la Justicia", concluyó.

Qué ofrece ARCA

Desde el portal Trivia del Consejo Profesional de Ciencias Económicas porteño (CPCECABA) aportaron detalles del plan de facilidades que ofrece en la actualidad el organismo de recaudación nacional.

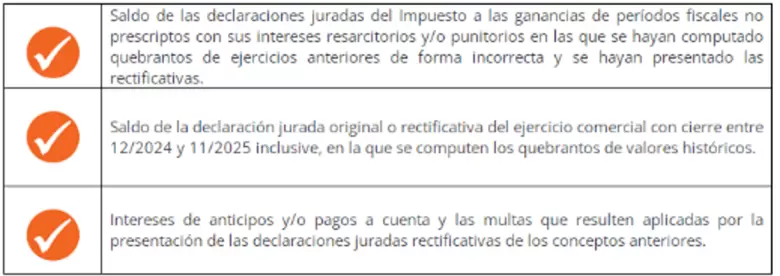

Entre los conceptos incluidos, se encuentran:

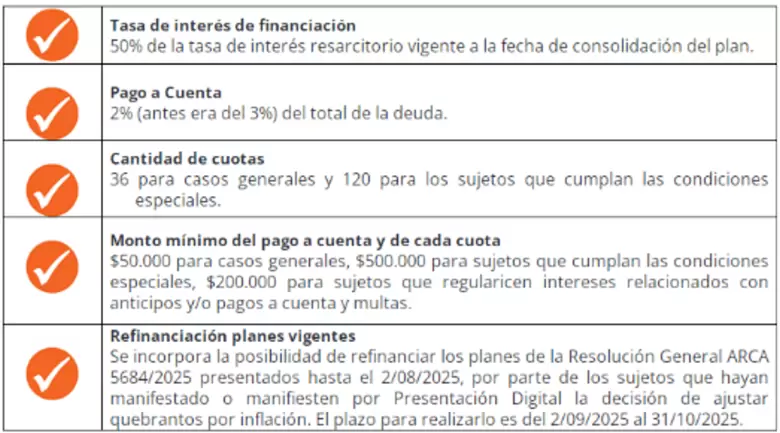

Además, agregaron que los planes tienen las siguientes características:

Por último, aclararon que quienes estén interesados en adherir al plan de facilidades, tienen tiempo hasta el 31 de octubre próximo. Pero también existen dos plazos especiales:

- Para declaraciones juradas de ejercicio comercial cerrado entre 12/2024 y 11/2025: hasta el último día del quinto mes siguiente al del vencimiento del pago de la respectiva declaración jurada.

- Para regularización de intereses de anticipos y/o pagos a cuenta y multas: se puede adherir desde el 2 de septiembre de 2025 hasta el 30 de junio de 2026, siempre que el saldo de las declaraciones juradas esté regularizado/cancelado en un plan de esta norma.

Las cartas están echadas. Habrá que ver qué es lo que pesará más a la hora de decidir sobre el tema: respetar los derechos constitucionales y recurrir a la Justicia o cederle la razón al fisco a cambio de cómodas cuotas.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar