24 julio de 2022

Seguir en

¿Cómo ve la semana financiera Nery Persichini, Head of Research & Strategy de GMA Capital?

-Dólar:

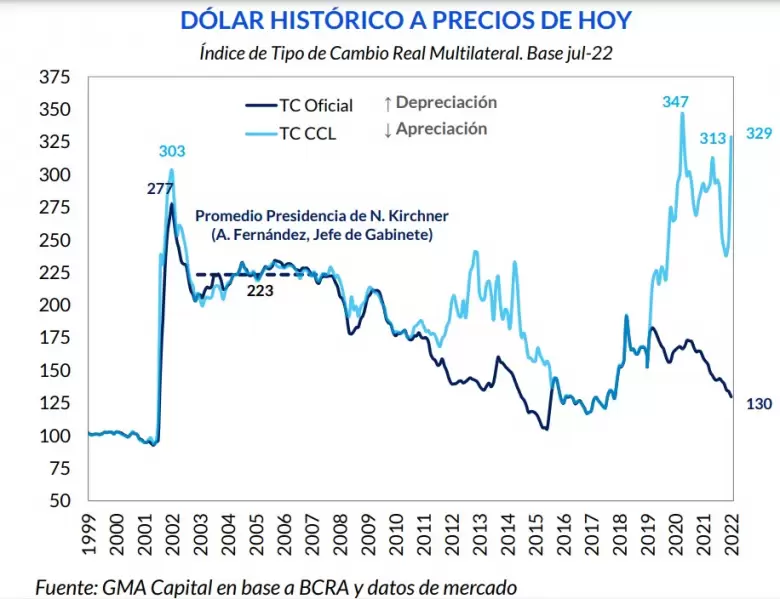

“La tensión es extrema. Para encontrar niveles de brecha cambiaria superior al 160%, hay que remontarse a los años 70, en la previa del Rodrigazo. Por aquel entonces, el atraso de precios relativos era fenomenal. Y el combo de devaluación, salariazo y vacío de poder se encargó de configurar la tormenta perfecta. Hoy no tenemos semejante nivel de desequilibrios, pero la crisis política y la escasa reacción del Gobierno pavimenta el camino para un evento disruptivo. La espiral en la que el dólar libre ingresó ya no responde solo a fundamentos de la economía. En este territorio sin cartografiar desde fines de los 80, importan más las expectativas y la confianza. Ya no hay espacio para gradualismo. Hace falta un golpe de timón desde la política. Mientras tanto, la economía está paralizada. Nadie pone precios ni vende más mercadería que la que sabe que puede reponer a un valor más o menos cierto. La combinación de expectativas desancladas y endurecimiento del cepo fueron los facilitadores de este proceso. Con inflación y congelamiento de la actividad, la recesión, ese destino al que la política no quiere llegar soltando el dólar oficial, es una certeza. En este marco de incertidumbre, un dólar libre de $ 330, corregido por inflación local e internacional y tipos de cambio de nuestros socios comerciales, es 20% superior a aquel registro de overshooting de junio de 2002 (máximo de $3,8) durante la presidencia de Duhalde. No parece ser un valor de equilibrio, como tampoco lo es la cotización oficial a $130, que representa un nivel de competitividad 9% más bajo que el vigente en la previa de la devaluación de enero de 2014”.

-Bonos:

“Dónde mejor se ve el sentimiento del mercado con Argentina es en la curva de títulos hard-dollar. Los Globales del canje de Martín Guzmán promedian 19 centavos de dólar tras haber perdido 60% de su paridad desde septiembre de 2019. Pero no llama la atención semejante desplome tanto como el hecho de que nadie vea valor en este umbral tan bajo. Hay títulos que, solo con los próximos 3 servicios de renta, permiten recuperar el 25% de lo invertido hoy. Con paridades de menos de 20% es muy difícil perder en el largo plazo con los títulos en dólares. Basta con pensar que una reestructuración tan dura como la de 2005, hipotéticamente llevada a cabo en 2024, desbloquearía retornos directos de 3 dígitos (duplicaría la inversión). En cualquier caso, siempre priorizamos las posiciones en bonos emitidos bajo ley internacional. Por el lado de los títulos en pesos, lo peor del sell-off parece haber quedado en el pasado. El daño, sin embargo, está hecho. Solo con regulación sobre bancos e institucionales e intervención el Gobierno intentará cumplir con los vencimientos de $8 billones (2 bases monetarias) hasta fin de 2023. Los bonos CER habían quedado muy caros con el dólar a $200. Pero con el nuevo nivel de la divisa y la promesa del BCRA de que estará activo en la curva (y que también estará ofreciendo un put de liquidez para los bancos) hay oportunidades. De todas formas, hay un abismo de diferencia entre los rendimientos a 2023 y a 2024, con tasas forward de 16% (la otra cara de un mercado cerrado)”.

-Acciones:

“El equity padece lo mismo que los bonos en dólares: está fuera del radar inversor. El trade electoral todavía no apareció. Pero creemos que este asset class estará en la vanguardia de la recuperación. En términos generales, las acciones pocas veces estuvieron tan ofrecidas. El S&P Merval medido en dólares CCL vale US$ 340, mientras que la media histórica ronda US$ 600 a precios corrientes y US$ 800 a precios constantes. Si bien a las acciones hay que 'esperarlas', manejar una estrategia pasiva podría ser un error. Si algo aprendimos los argentinos es que el equity es muy volátil y está atado a los ciclos políticos. Con la lupa sectorial, quizás sea prudente operar lejos del sector bancario. Estas entidades están cada vez más expuestas al riesgo soberano (bonos en pesos encajados) y al riesgo BCRA (Leliq). En cambio, segmentos más atractivos son los de energía, especialmente generación, transporte de gas e industrias cuya producción está vinculada al dólar oficial”.

-Wall Street:

“La dinámica inflacionaria de EE.UU., las especulaciones sobre la reacción de la Reserva Federal y los temores de una recesión son los centros de gravedad en el mercado internacional. Estos drivers llevaron a que el índice S&P 500 tuviera uno de los peores rendimientos acumulados (-16%) desde los años 30. Las acciones tecnológicas del Nasdaq, sin embargo, recibieron el mayor embate con una pérdida en 2022 de 24%, pero que hace un mes superaba el 30%. En junio, el IPC subió 9,1% anual, el mayor ritmo desde noviembre de 1981. La diferencia está en la postura de la Fed. Hace 41 años, la tasa estaba en 12%, mientras que hoy se ubica en 1,75%. Se espera que ese diferencial de reduzca en los próximos meses. El mercado ahora anticipa aumentos de 75 bps en julio (a 2,25% - 2,50%), de 75 bps en septiembre (a 3,00% - 3,25%) y de 25 bps en noviembre (a 3,25% - 3,50%) y diciembre (a 3,50% - 3,75%). Pero si la tasa de inflación muestra algún signo de desaceleración, podríamos ver un recorte en el ritmo de las alzas. Por otra parte, el golpe de la inflación sobre los ingresos es innegable. El crecimiento de los salarios en EE.UU. no pudo seguir el ritmo del incremento del costo de vida durante 15 meses consecutivos. Este aspecto junto con el encarecimiento del costo del dinero despierta sospechas sobre una pronta recesión”.

-La clave:

“Ver cuándo se estabiliza la crisis cambiaria, derivada de la crisis política, y seguir de cerca la evolución de los precios. Argentina ingresó a un régimen de inflación alta sin que haya habido una devaluación. Cualquier salto discreto será un acelerador. Hoy, más que preocuparse por una hiper, hay que prepararse para una superinflación de 3 dígitos, un fenómeno trágico que, con precios duplicándose cada menos de 12 meses, calará hondo sobre la pobreza e indigencia, variables sensiblemente más deterioradas que hace 50 años. En términos de negocios, es fundamental priorizar la mercadería, cubrirse con un margen mayor y tener las cobranzas a raya. Por el lado financiero, las tasas reales negativas incentivan el financiamiento barato, mientras que la liquidez en moneda dura sigue teniendo una ventaja sobre el resto de las alternativas”.

Con inflación y congelamiento de la actividad, la recesión, ese destino al que la política no quiere llegar soltando el dólar oficial, es una certeza.

Para encontrar niveles de brecha cambiaria superior al 160%, hay que remontarse a los años 70, en la previa del Rodrigazo. Por aquel entonces, el atraso de precios relativos era fenomenal.

Los Globales del canje de Martín Guzmán promedian 19 centavos de dólar tras haber perdido 60% de su paridad desde septiembre de 2019. Pero no llama la atención semejante desplome tanto como el hecho de que nadie vea valor en este umbral tan bajo. Hay títulos que, solo con los próximos 3 servicios de renta, permiten recuperar el 25% de lo invertido hoy.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar