El foco del mercado está puesto en la última reunión de política monetaria de la Fed este año, que concluirá con el anuncio de la decisión el 10 de diciembre de 2025. Los 25 pbs de recorte en discusión (y que ya están en precios) parecen insignificantes teniendo en cuenta que el 15 de mayo de 2026 el candidato que designe Donald Trump reemplazará a Jerome Powell, el actual presidente del organismo. Como siempre, su accionar genera polémica, esta vez incluso antes de que ocurra.

La independencia del banco central es fundamental para que sus políticas no se vean influenciadas por el poder ejecutivo, que suele presionar y desviarlo de su objetivo: bajar la inflación. O quizás no, y hoy esto ya no sea tan así como sucedía antes de los 2000s.

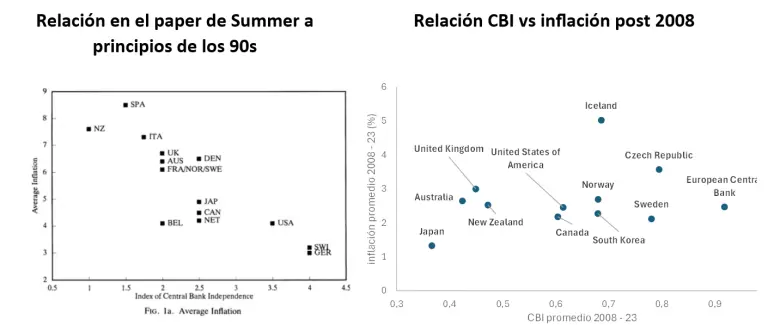

Esta última es una opinión políticamente incorrecta, incluso más que las declaraciones del presidente estadounidense. En 1993 Alberto Alesina y el mismísimo Larry Summers publicaron un famoso paper en el que mostraban que los bancos centrales más independientes (medidos por el índice CBI) lograban inflaciones más bajas. Sin embargo, desde la crisis del 2008 esa relación cambió.

Hoy conviven bancos con un CBI relativamente bajo, como el Banco de la Reserva de Australia o el Banco de la Reserva de Nueva Zelanda, con indicadores similares a los de instituciones con un CBI mucho más alto, como el Banco Central Europeo o el Banco Nacional de Suecia.

El punto es que no hay punto. La evidencia empírica indica que hoy coexisten bancos centrales muy independientes que muestran buenos resultados y otros que, aun sin tanto blindaje institucional, terminan en niveles similares.

Dicho esto, en la carrera por reemplazar a Powell se despegan dos nombres. El primero es Christopher Waller, actual gobernador de la Fed (desde 2020), con una vasta trayectoria dentro del organismo. En la Fed de St. Louis impulsó un departamento muy orientado al research, donde fue director de investigación y EVP desde 2009.

Sus pergaminos académicos son de primer nivel: es PhD por Washington State, con foco en teoría monetaria y economía política, y tuvo carrera académica en Indiana, Kentucky y Notre Dame, con cátedras en macro y política monetaria. A su vez, Waller se ganó el respeto del Board con intervenciones clave en momentos sensibles. En la pandemia fue de los pocos que levantó la mano y propuso iniciar el ciclo de suba de tasas, incluso cuando el consenso interno pedía paciencia. Y ya para la reunión de julio de este año fue uno de los primeros en votar a favor de un recorte; si bien en aquella ocasión el resto del FOMC no lo acompañó, el recorte terminó llegando meses más tarde (en septiembre).

Parece el candidato ideal -si es que existe uno como tal-, les brindaría cierta tranquilidad a los académicos de la Fed y, al menos hoy, está alineado con los intereses de la Casa Blanca. Contraintuitivamente, a pesar de que Donald Trump haya sugerido que podría ser el próximo presidente de la Fed al decir que esta vez iba a optar por una decisión "racional", lo que en ese momento muchos leyeron como un guiño hacia él, hoy corre de atrás y no es el favorito en los mercados de apuestas.

En cambio, el candidato que hoy se perfila a ocupar esa silla está completamente alineado políticamente con la actual administración, un optimista serial con agenda pro-crypto y, además, director del Consejo de Asesores Económicos de Trump: Kevin Hassett. Esa podría ser bien la descripción de alguien que intencionalmente quiera poner bajo tela de juicio su candidatura.

En la vereda de enfrente, en cambio, podría escucharse otra presentación: que fue economista en el Board de la Fed en los 80s, trabajó en el Departamento del Tesoro en los 90s, ocupó el mismo cargo que tiene hoy durante la primera presidencia de Trump y que, en lo académico, es BA por Swarthmore College y MA/PhD en Economía por la Universidad de Pensilvania. Lo cierto es que cumple con los requisitos para ocupar el cargo, por más que Waller tenga un perfil más académico y con mayor trayectoria dentro del organismo.

El problema es que, por algunas declaraciones como su visión de que el rango de la tasa de política monetaria debería ubicarse muy por debajo del 3%, choca con la mirada que tiene hoy el Board, que está muy atento a cómo evolucionan los riesgos tanto por el lado de la inflación como por el del empleo. A priori, tiene un perfil extremadamente dovish en comparación con Powell o al propio Waller.

La Casa Blanca fue la que filtró a los medios internacionales que Hassett se perfila como el candidato favorito y así lo reflejan las casas de apuestas. Esto agitó las expectativas y ahora el mercado proyecta recortes más agresivos para el año próximo, lo que sumó presión a la baja sobre la parte larga de los rendimientos de los Treasuries -la tasa a 10 años cotizando por debajo de 4%-. Esto sucede a la vez que el tramo corto opera la aparente baja de diciembre, con movimientos algo menores. Ese es el debate de hoy, y el de mañana probablemente será cómo se las ingeniará Hassett para convencer al resto del Board, ya que la decisión no depende solo de él.

Por ahora, resta esperar la confirmación del propio Donald Trump.

¿Será antes de fin de año?

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar