9 noviembre de 2025

Seguir en

El mercado argentino vive un renacimiento poselectoral.

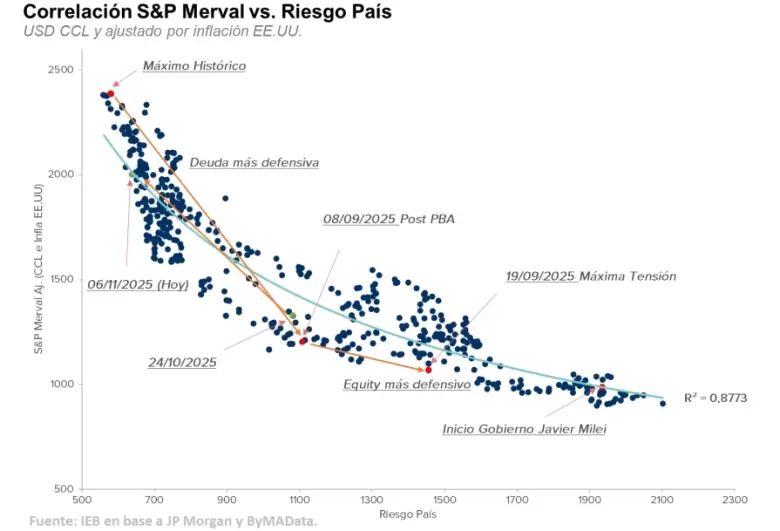

El riesgo país cayó 500 puntos en apenas dos semanas (de 1.123 a 621 puntos básicos, uno de los niveles más bajos del mandato de Javier Milei) mientras el S&P Merval trepó más de 50% en dólares, quedando a solo 13% de su máximo histórico.

El entusiasmo se extiende también al frente político. El recambio en el Gabinete —con Manuel Adorni reemplazando a Guillermo Francos y Diego Santilli asumiendo el Ministerio del Interior— fue leído como el inicio de una segunda etapa del oficialismo, más orientada a la negociación y al consenso.

IEB anticipa un verano de sesiones extraordinarias con debates sobre presupuesto, reforma penal, laboral y tributaria.

La demanda de dinero: la variable silenciosa que puede destrabar la economía

En el nuevo clima de optimismo, la demanda de dinero se convierte en la pieza clave para consolidar la estabilidad.

Según IEB, la brecha entre oferta y demanda se redujo al 10%, frente al 100% de principios de 2024, y el M2 transaccional apenas representa el 6,2% del PBI, un nivel históricamente bajo.

El informe señala que una recuperación de la demanda permitiría al BCRA expandir la base monetaria sin presiones inflacionarias, comprando divisas no esterilizadas.

La contracara de un mercado de dinero en equilibrio es una menor inflación. Si mejora la actividad y el público vuelve a demandar pesos, la inflación puede seguir bajando sin endurecer la política monetaria.

Bonos en dólares: compresión del riesgo y potencial de suba

El desplome del riesgo país abrió un nuevo ciclo para los bonos soberanos.

Los títulos GD35, GD38 y GD41 rinden entre 5,3% y 6,7%, niveles cercanos a los de economías con grado de inversión como Uruguay.

- IEB prevé mayor compresión en el GD38, por su "current yield" más alto, y recomienda rotar desde ley NY a ley argentina (GD30-AL30).

También mantiene preferencia por la parte larga de las obligaciones negociables, en especial YM39O y VSCUO, donde aún habría espacio para una baja de spreads de 100 puntos básicos, equivalente a subas de precio cercanas al 4%.

Bonos en pesos: el carry se mantiene, pero con menos fuerza

Tras el canje del S10N5 por S16E6, el Tesoro liberó alrededor de $3 billones y colocó $7,5 billones, logrando un rollover del 112%.

Las tasas continúan elevadas —el T30A7 rinde 34,2%— aunque pierden atractivo para estrategias de "carry trade".

La parte corta de la curva CER ya rinde entre 7% y 8%, por lo que IEB recomienda migrar a LECAPs y BONCAPs largos, y mantener preferencia por TTM26 frente a T13F6, por la brecha entre la TAMAR BE (35,2%) y la tasa efectiva actual (38%).

Acciones argentinas: suba explosiva y posible toma de ganancias

El Merval en dólares superó los US$ 2.000, avanzando más de 50% tras el 26-O.

A pesar del rally, IEB anticipa una corrección técnica antes de nuevos máximos: la suba fue mucho más fuerte que la de los bonos, dejando al equity desarbitrado respecto del riesgo país.

La entidad mantiene una visión constructiva para el equity argentino. El optimismo se apoya en la expectativa de reformas que impulsen la actividad, el crédito y la baja de costos.

Resultados corporativos destacados

- Transener (TRAN) presentó expansión de márgenes, sólida generación de caja y buena posición financiera, con múltiplos de 4,4x EV/EBITDA, 8x P/E y 1,7x P/BV.

- Transportadora de Gas del Sur (TGSU2) reportó un incremento de 22% en ingresos anuales, con fuerte crecimiento en los segmentos de Midstream y Líquidos.

- Pampa Energía (PAMP) tuvo ventas 9% superiores interanuales y un aumento del EBITDA ajustado del 15%, con un margen del 54,5%. El precio objetivo se ubica en US$ 105 por ADR.

Estrategia de cartera sugerida

- Reducir exposición al sector bancario, que lideró el rally post electoral.

- Aumentar participación en empresas reguladas y de materiales.

- Mantener peso en el sector Oil & Gas.

- Rotar hacia activos con flujos más estables.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar