22 agosto de 2025

Seguir en

Juan Ignacio Imola, Analista de Research de fyoCapital, analizó que la licitación del miércoles 13 dejó una renovación de apenas 61% de los vencimientos, lo que obligó al Tesoro a convocar a una subasta extraordinaria y endurecer la política de encajes. Un repaso por los últimos datos y las señales que está dejando la macroeconomía argentina en este tramo clave del año.

En la licitación que buscaba renovar los vencimientos por $14,98 billones de la S15G5, el Tesoro adjudicó únicamente $9,15 billones, lo cual significó una renovación del 61,07% de los vencimientos totales, por debajo de las expectativas de los analistas.

Si descomponemos la adjudicación de la licitación, vemos que a 30 días se asignó 22,8% ($2,086 billones), 13% a 45 días ($1,192 billones), 40,6% entre 60 y 90 días ($3,715 billones) y 23,5% a más de 120 días ($2,154 billones). Lo que resultó llamativo fue que no se completaron los cupos de $3 y $4 billones que el Tesoro había establecido para las dos letras más cortas (S12S5 y S30S5), revirtiendo las tendencias de las últimas licitaciones en las cuales la oferta se concentraba en las letras más cercanas.

Resaltó además que las letras que ajustan por tasa TAMAR con vencimiento 10/11/2025 y 16/01/2026 concentraron el 22% de lo adjudicado. Algunas recomendaciones de grandes instituciones financieras ayudaron a despertar interés en esta curva en pesos, ya que los títulos a tasa variable protegen a los inversores en una coyuntura de tasas al alza.

Sin embargo, el dato positivo del Tesoro estirando duration de la deuda se compensa con el hecho de que nuevamente debió salir a convalidar tasas por encima del mercado, con un premio promedio en TNA de 5,11% para las dos primeras letras y 1,24% para las demás.

Los resultados de esta licitación y en especial el menor roll-over puede ser explicado en gran parte por la continuidad del proceso de transición de esquema monetario, en el cual el mercado ha tenido un mayor peso en la determinación de las tasas y los bancos parecen mostrar mayor preferencia por tener liquidez disponible.

Como la renovación de sólo $9,1 billones dejaría $5,8 billones "libres" en el mercado, el Tesoro respondió de una manera agresiva llamando a una licitación extraordinaria este lunes 18, sólo para los bancos y endureciendo la política monetaria: una suba de 5% en el nivel de encajes obligatorios de los bancos (la tercera vez este año); se cambió la medición de cumplimiento de estos encajes desde un promedio mensual a una medición diaria y se fijaron mayores multas al incumplimiento de los encajes reglamentarios. Como compensación a los bancos por esta nueva suba de encajes, el equivalente a los montos requeridos podrá ser realizado mediante la integración de títulos públicos que devengan tasas de interés.

En la licitación realizada el lunes se adjudicaron $3,788 billones, con lo cual quedarán únicamente $1,8 billones "libres" en el mercado.

- Desde el Tesoro comunicaron que cada vez que el roll-over de una licitación sea inferior al 100% de aquí a las elecciones de octubre, el BCRA decidirá qué curso seguir según si considera que la no renovación de los vencimientos se debe a un aumento en la demanda de pesos por parte de público o no lo es.

Esos pesos se retirarán del mercado mediante el aumento de los encajes remunerados (como es el caso de esta licitación) u otra alternativa pertinente. Como referencia, de aquí a las elecciones se realizarán 4 licitaciones más en las cuales vencen 20 bns en manos del sector privado.

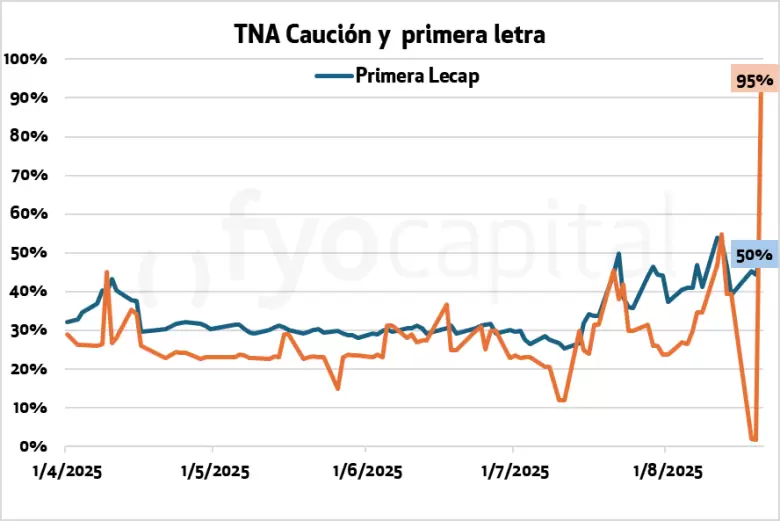

Esta semana ha destacado en el mercado el incremento de la volatilidad en la tasa de caución a un día y en la TNA de la letra más corta. Esto ha sido efecto de la nueva medición diaria de encajes y el aumento de las multas por no cumplir con el mínimo requerido. Al pasar de un seguimiento del promedio mensual a una medición diaria de encajes, los bancos buscarán tener el número justo de liquidez para integrar esos encajes antes de las 17hs.

Pero se ha generado un incentivo para que ellos prefieran quedar con efectivo "de más" porque, aunque logren colocar su sobrante de liquidez a tasas bajas (llegó a tocar el 0,5% TNA) logrando una mínima remuneración, pero si les falta caja tienen que optar por tomar efectivo de la ventanilla de pases activos del BCRA (hasta las 17:30 hs), quien les provee liquidez, pero al costo del promedio del día de la caución interbancaria + 2% TNA; o directamente pagar la multa. Como varios actores han visto el negocio de tomar dinero sobre final de la rueda esperando que se desplome la tasa, durante el miércoles se amontonó la oferta sobre el final, haciendo que la tasa de caución toque el 150% TNA.

En conclusión, el Tesoro parece demostrar que está cómodo con un mercado de tasas altas hasta las elecciones que actúe como dique de contención del tipo de cambio, con lo cual es verosímil imaginar la continuidad de las altas tasas a corto plazo ya que el gobierno busca mantener una plaza seca de pesos. Desde nuestro lado, seguimos considerando como una buena alternativa la provisión de liquidez a un mercado que la necesita - y que está dispuesto a pagar tasas altas - mediante la colocación de caución y también mantener una posición en las letras a corto plazo, que son las que devengan las tasas más altas en una coyuntura de tipo de cambio estable.

Uno menos en el MULC

Entre los últimos comunicados en medios de los miembros del Gabinete del Ministerio de Economía dejaron saber que el Tesoro no realizará compras de dólares en el MULC hasta después de las elecciones, a pesar de que el tipo de cambio esté mostrando una dinámica descendente. Con esta decisión, se corre el jugador más importante del mercado de cambios, que ya lleva comprados en el MULC US$ 1.045 millones -participó en 11 ruedas con un promedio de US$ 85 millones en cada compra. El último block trade fue el 28/07, día en el cual el dólar oficial cerró en $1295.

La decisión debe entenderse en el contexto de que, cuando se hizo evidente que el Tesoro estaba comprando en el MULC durante julio, comenzaron a intensificarse las presiones alcistas sobre el tipo de cambio. Sin embargo, lo más relevante fue la concesión del FMI de reducir en US$ 6.500 millones la meta de reservas (que pasó de un saldo positivo de US$ 3.100 millones a uno negativo de US$ 3.400 millones) y de postergar la revisión prevista para fines de septiembre hasta febrero de 2026, de modo que el cumplimiento del objetivo de acumulación de reservas no será evaluado antes de las elecciones, sino recién cinco meses después.

De esta manera, con el Tesoro manteniéndose al margen y una liquidación del agro que lleva un promedio de US$ 88 millones durante la segunda semana de agosto, en comparación a los US$ 49 millones de la primera semana, un saldo positivo de comercio exterior con crecimiento de las exportaciones y un entorno de tasas en pesos altas en términos reales permiten darle mayor oxígeno al mercado de cambios.

En lo que a la acumulación de reservas respecta, el Tesoro prioriza la tranquilidad cambiaria frente a la compra de dólares, posiblemente apostando a que una victoria en las elecciones -muy ligada a la paz cambiaria- signifique una caída en el riesgo país más importante que mediante la muestra de compras consistentes de reservas.

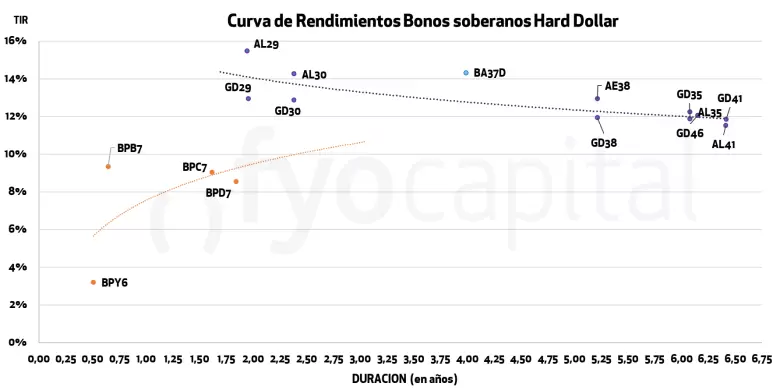

Mientras tanto, casi todos los bonos lograron volver a superar el precio del 09/07, día en el cual cortaron cupón. Sin embargo, parecen haberse visto más favorecidos por un contexto global positivo para la renta fija de emergentes (los bonos ley extranjera subieron en promedio un 1% y los ley local un 0,8%) ya que todavía no parecen haber empezado a poner en precios ningún resultado en las elecciones. La curva continúa invertida, con el tramo corto ley local rindiendo 14,6% TIR y el largo 11,9%. En lo que a ley extranjera se refiere, el tramo corto ya rinde 12,7% TIR y el largo 11,7% TIR. Esto nos deja un spread de legislación promedio de 3,3%, a partir de lo cual seguimos con una preferencia por el tramo largo ley local, especialmente el AL35 por su menor sensibilidad a los movimientos de precio.

Los fundamentos siguen sólidos

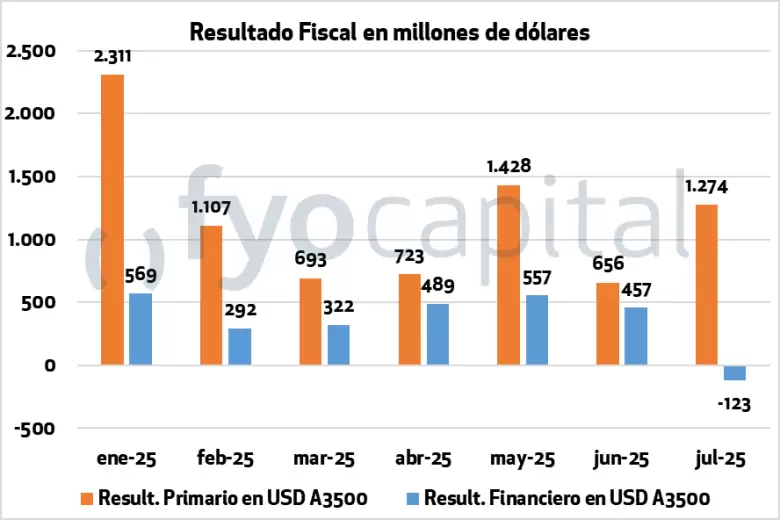

Esta semana se conoció el resultado fiscal del mes de julio, el cual mostró que el sector público nacional registró un superávit primario de $1.749.386 millones y un déficit financiero de $168.515 millones. El superávit primario se incrementó 41% en términos reales frente a julio de 2024 ya que creció $841.116 millones, con los ingresos totales creciendo 2,8% interanualmente y los gastos primarios que se redujeron 1,3% en su medición interanual.

El resultado financiero deficitario en $168.515 millones contrasta con el resultado de julio de 2023, donde el déficit había sido de $754.243 millones, equivalentes a más de $3.700.000 millones ajustados por inflación. Y respecto a 2024, a pesar de que también fue deficitario, se produjo un ahorro de $432.442 millones.

- El déficit recurrente en julio y enero se debe a que durante este mes se pagaron alrededor de US$ 4.500 millones en concepto de renta y amortización de los bonos soberanos en dólares.

Con este dato, los primeros siete meses del año registran un superávit primario de aproximadamente 1,1% del PIB, 0,2% por encima del objetivo ponderado, que para diciembre debe acumular 1,6% del PIB. El resultado financiero arroja hasta ahora 0,3% del PIB, significativamente más modesto, pero elogiable en un contexto de restricción del acceso a los mercados de deuda internacionales.

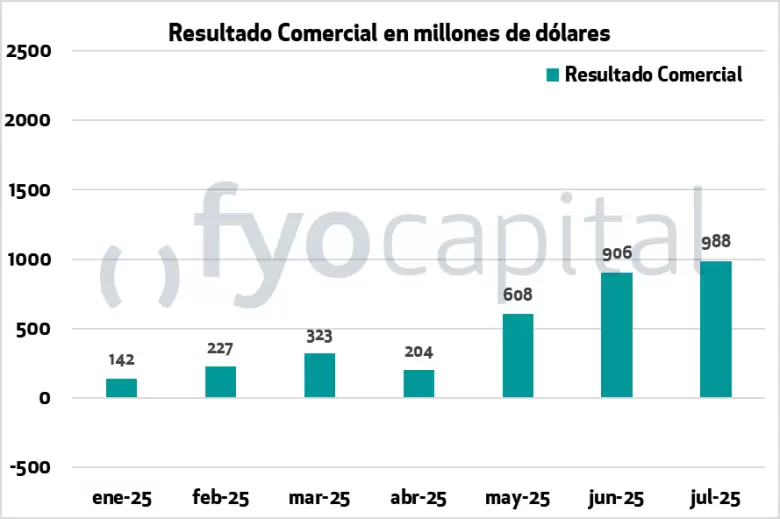

En lo que al sector externo refiere, julio registró un superávit comercial de US$ 988 millones, cifra récord para este año a partir de un crecimiento del 9% respecto a junio (+ US$ 82 millones) pero una caída del 32% respecto a julio de 2024, cuando el superávit fue de US$ 1.459 millones.

Esta dinámica interanual es producto de una normalización del flujo del comercio exterior, ya que las exportaciones totalizaron US$ 7.727 millones, lo que representó un crecimiento interanual de 7,5% -impulsada por un incremento de 6,2% en las cantidades exportadas y de 1,3% en los precios-, pero las importaciones de julio crecieron interanualmente 17,7%, alcanzando un total de 6.738 millones. Esta variación interanual se atribuyó a un aumento de 23,2% en las cantidades y a una disminución en los precios de 4,1%; consecuente con la recuperación económica, ya que la importación de bienes de capital creció 51,9% y piezas y accesorios para maquinaria un 19,4% interanual.

Sin dudas que la corrección del tipo de cambio durante el mes de julio, que llevó el tipo de cambio real desde 89,6 a 97,7, permitió adquirir competitividad cambiaria durante este mes. Resta ver cuánto afecta el tipo de cambio real multilateral los ajustes a la política monetaria de cara a las elecciones.

Sobre fyoCapital

Forma parte del ecosistema de soluciones innovadoras para el agro creada por fyo, empresa rosarina con 25 años de trayectoria.

fyoCapital une el mundo del agro con los mercados financieros, asesorando y potenciando los resultados.

Conocé más en: https://www.fyo.com/ecosistema/fyocapital/

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar