El tercer trimestre de 2025 muestra un escenario disímil pero activo en el frente petrolero, según el último informe de Allaria Consultores.

Con foco en Vista Energy, YPF y Pampa Energía, el documento adelanta una mejora general en resultados operativos, con particular impulso del shale, ajustes de costos y desempeño dispar en el negocio del gas y la refinación.

Vista Energy proyecta cerrar el 3° trimestre de 2025 con una producción récord de 124,9 mil barriles equivalentes por día (kboe/d), lo que implica un salto de +6% respecto al trimestre anterior y +71% interanual, motorizado por la integración de activos adquiridos a Petronas.

- Además, conectó nuevos pozos en septiembre que empujaron la producción y la dejaron bien posicionada para cumplir -o incluso superar- sus objetivos para la segunda mitad del año.

En números: las ventas crecieron 9% en comparación con el segundo trimestre; el EBITDA (resultado operativo) mejoró un 12% y el costo de extracción por barril bajó, ayudado por la devaluación del peso. La empresa ya anticipó que el próximo 12 de noviembre actualizará sus planes de largo plazo en su evento para inversores.

En tanto YPF tuvo un trimestre con luces y sombras. Si bien sus ingresos crecieron apenas 2% respecto al segundo trimestre, logró mejorar su rentabilidad 17%, principalmente gracias a una reducción de costos y a la salida de campos maduros que venían generando pérdidas.

En producción total, YPF registró una caída del 4%, pero con un dato clave: la producción de petróleo no convencional (shale) alcanzó un nuevo récord, con un crecimiento del 11% respecto al trimestre anterior y del 37% en comparación anual.

Además exportó crudo a Chile desde Neuquén; mejoró la eficiencia de sus refinerías, que operaron al 97% de su capacidad, y bajó su costo de extracción gracias a la devaluación y la reestructuración de activos. En cuanto al gas, la producción fue menor, como suele ocurrir en los meses más cálidos, y también por una demanda más baja a nivel general.

Pampa Energía, por su parte, mostró una mejora en sus ingresos y resultados operativos, tanto respecto al trimestre anterior como frente al mismo período de 2024. Lo hizo con una estrategia dual: más protagonismo del petróleo y menos dependencia de la generación hidroeléctrica, que tuvo un aporte más bajo este año.

Los puntos más destacados:

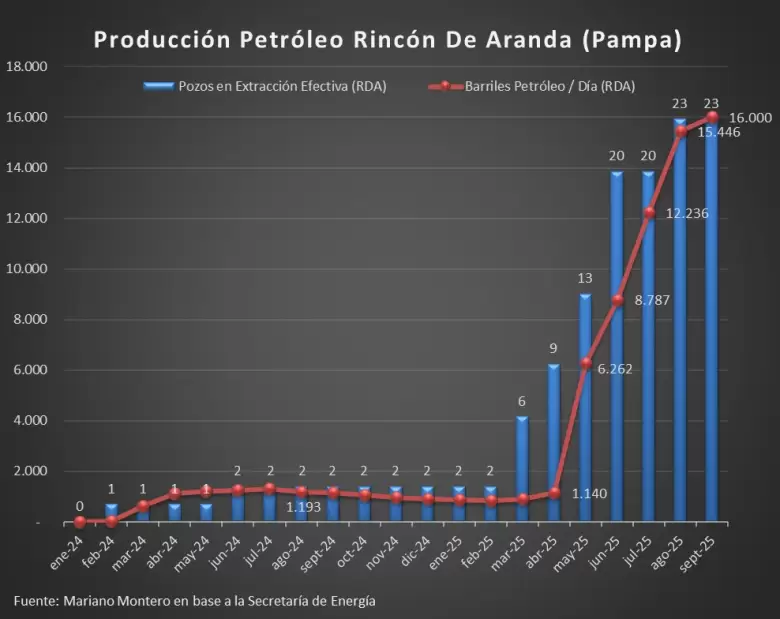

- Su campo Rincón de Aranda sigue impulsando la producción de crudo, que creció en forma interanual y también respecto al segundo trimestre.

- En gas natural, la empresa aprovechó la temporada invernal para vender más y a mejor precio.

- En generación eléctrica, se vio una leve baja anual por menor aporte de represas, pero una recuperación respecto al segundo trimestre gracias a la reactivación de unidades que habían estado en mantenimiento.

También hubo una mejora en las operaciones de sus empresas vinculadas, como TGS, que volvió a operar con normalidad tras las inundaciones en Bahía Blanca a principios del año.

El informe de Allaria muestra un panorama mixto pero positivo.

Vista aparece como la gran ganadora del trimestre, con fuerte crecimiento en producción e ingresos. YPF ajusta su estrategia, apostando al shale y dejando atrás campos menos rentables. Pampa Energía, por su parte, sigue apostando a una matriz diversificada entre petróleo, gas y electricidad.

El contexto sigue marcado por la volatilidad de los precios internacionales, el impacto de la devaluación y los desafíos de trasladar precios al mercado interno.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar