10 abril de 2022

Seguir en

Por Roberto Brandt (*) y Luciano Caratori (**)

El presente artículo se focaliza en cómo pueden influir en el devenir de las compañías energéticas el cambio climático y las regulaciones orientadas a su mitigación y adaptación.

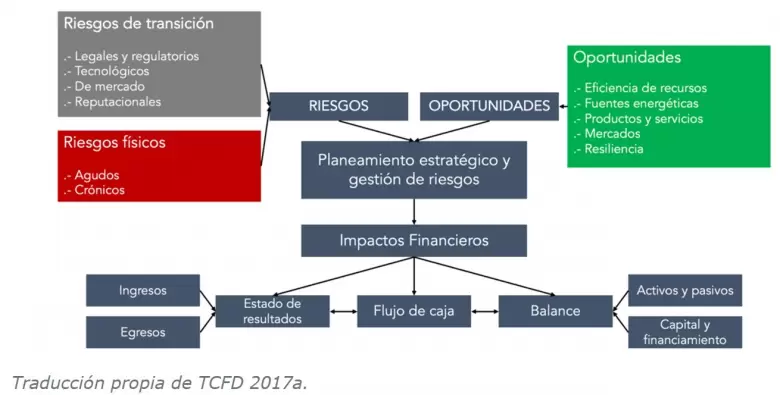

Tradicionalmente, la evaluación de los riesgos y oportunidades vinculados con el cambio climático era asociada por diversos autores con la exposición a riesgos físicos, incluyendo los agudos, tales como las sequías, incendios, inundaciones u olas de calor, y los denominados riesgos crónicos, como los cambios en los niveles de lluvias y el crecimiento del nivel del mar o de la temperatura media global, así como el incremento de la frecuencia, intensidad y duración de los fenómenos meteorológicos extremos (IPCC, 2001), que se han exacerbado y vuelto más evidentes durante los últimos años (IPCC, 2012).

A estos factores de riesgo físicos se suman aquellos vinculados con regulaciones nacionales e internacionales y con fenómenos tecnológicos, sociales y de mercado derivados de la acción global contra el cambio climático, denominados riesgos de transición (TCFD, 2017a).

El Gráfico 1 esquematiza los riesgos y oportunidades asociados con el cambio climático, de acuerdo con la clasificación realizada por el Grupo de Trabajo para la Divulgación de Información Financiera vinculada con el Clima (TCFD, 2017a).

Gráfico 1: Riesgos y oportunidades asociados al cambio climático

En este contexto, y bajo la premisa de que, a través de diversas vías de propagación, el riesgo climático constituye una amenaza para el sistema financiero global (Financial Stability Board / FSB, 2021), el Consejo de Estabilidad Financiera creó en 2015 el Grupo de Trabajo sobre Declaraciones Financieras Relacionadas con el Clima (en adelante, TCFD).

En 2017, el TFCD publicó una serie de recomendaciones diseñadas para presentar información útil para la toma de decisiones, con visión de futuro sobre los impactos financieros del cambio climático y de las acciones requeridas, y con énfasis en los riesgos y oportunidades relacionados con la transición a una economía de bajas emisiones de carbono (TCFD, 2017a).

Dichas recomendaciones abarcan la gobernanza sobre estos tipos de riesgos y oportunidades, la estrategia de las organizaciones y la planificación para enfrentar los riesgos y aprovechar las oportunidades, la gestión de riesgos (los procesos utilizados por las organizaciones para identificarlos, evaluarlos y gestionarlos), y el establecimiento de métricas y objetivos para su gestión y evaluación (TCFD, 2017a).

Los nexos que vinculan al sector energético y la cuestión climática son múltiples, y actúan en una doble vía: (i) a nivel global, este sector representa más del 70% de las emisiones directas e indirectas de Gases de Efecto Invernadero (GEI), responsables del cambio climático (IPCC, 2014), y (ii) la actividad energética tiene alta exposición tanto a los riesgos físicos (por ejemplo, a través del impacto sobre la generación hidroeléctrica de cambios en la hidraulicidad, el daño a la infraestructura, y variaciones de demanda o del rendimiento termoeléctrico), como a los riesgos de transición, cuya materialización durante los últimos años puso de manifiesto la alta exposición a los cambios en las preferencias de los inversores. En consecuencia, el planeamiento (público y privado) del sector energético debe considerar las implicancias de su exposición a ambas facetas del riesgo climático.

El sistema energético es complejo, y se caracteriza por una gran multiplicidad y diversidad de actores que actúan entre sí de manera no lineal. En tal sentido, es muy desafiante predecir la evolución futura de su demanda y oferta, por lo que se ha vuelto frecuente el uso de escenarios para contribuir a la toma de decisiones estratégicas robustas en entornos de alta incertidumbre, a nivel nacional, regional y global.

Así, son destacables las contribuciones que diversas compañías energéticas realizan hace décadas a la disciplina del planeamiento mediante escenarios, destacándose los ejemplos de Shell (desde 1970), BP, ConocoPhillips, Equinor (antes Statoil), ENI, ENEL e Iberdrola.

En esta línea, entre las recomendaciones del TCFD vinculadas con los aspectos estratégicos antes mencionadas, se encuentra el uso de escenarios climáticos para evaluar la resiliencia de las estrategias de las compañías informantes frente a diversos futuros posibles y sus implicancias financieras (TCFD, 2020), incluyendo escenarios compatibles con mantener el incremento de la temperatura media global por debajo (o muy por debajo, en los términos del Acuerdo de París) de los 2ºC, con relación a los registros de la era preindustrial (CMNUCC, 2015).

En 2020, el TCFD hizo públicos los lineamientos para el análisis de escenarios para compañías no financieras (TCFD, 2020), sobre la base de publicaciones previas anexas al documento fundacional (TCFD, 2017b).

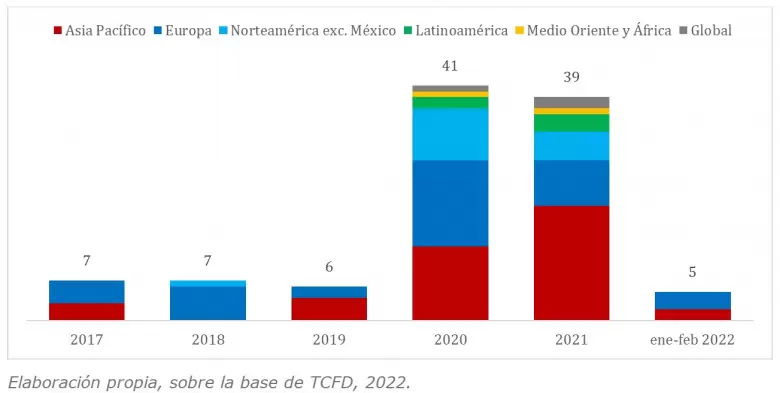

Como surge del Gráfico 2, la adopción de recomendaciones de este grupo de trabajo se encuentra en expansión, registrándose a la fecha 105 adhesiones formales por parte de compañías del sector energético (con 6 en Iberoamérica) y más de 3.000 a nivel global (TCFD, 2022), con mayor presencia en los países desarrollados. Un creciente número de empresas ha adoptado estas recomendaciones en sus reportes integrados, por ejemplo, bajo el marco de los Principios para la Inversión Responsable (PRI, por sus siglas en inglés) de la Iniciativa Financiera de Programa de las Naciones Unidas para el Medio Ambiente (UNEP-FI).

Gráfico 2: Incorporación anual de adhesiones formales al TCFD por región

Por otra parte, se observan señales crecientes sobre el potencial establecimiento de la obligatoriedad de elaborar informes corporativos bajo esta modalidad.

En 2021 los ministros de Economía y presidentes de Bancos Centrales del G20, bajo la presidencia italiana, acordaron promover las declaraciones de información financiera relacionada con el clima sobre la base del trabajo realizado por el TCFD (G20, 2021), mientras que el grupo homónimo del G7, bajo la presidencia del Reino Unido, recomendó avanzar hacia la obligatoriedad de proveer dicha información (G7, 2021).

A su vez, el Gobierno del Reino Unido anunció en octubre de 2021 que a partir de abril de 2022 comenzará a regir esta obligatoriedad para más de 1.300 compañías registradas en su territorio (UK, 2022).

Más recientemente, en marzo de 2022, la Securities and Exchange Commission de Estados Unidos (SEC, por sus siglas en inglés) propuso nuevas regulaciones para requerir la inclusión de información sobre riesgos climáticos en las presentaciones de compañías que cotizan en mercados bursátiles.

Cabe destacar que, debido a la propagación (“aguas arriba y abajo”) en las cadenas de valor de las compañías expuestas a la eventual obligatoriedad de proveer esta información (y teniendo en cuenta la transversalidad del sector energético, que incide en cada uno de esos eslabones), es dable esperar que, en un futuro relativamente cercano, las empresas que pretendan integrar estas cadenas o exportar a los países afectados por estas regulaciones deban ajustarse a su cumplimiento.

En tal sentido, incorporar y evaluar escenarios climáticos en el planeamiento corporativo podría resultar clave para fortalecer la competitividad (Carlino y Caratori, 2021; Carlino y Gutman, 2018), o al menos para mitigar riesgos y aprovechar oportunidades asociados con los significativos cambios regulatorios en curso.

(*) Consultor internacional en temas energéticos y de estrategia corporativa, y miembro del Consejo Asesor de LLYC (Llorente y Cuenca). Fue Director General de MetroGAS y asesor de la Secretaría de Energía de Argentina.

(**) Consultor internacional e investigador del Centro de Estudios en Cambio Climático Global de la Fundación Torcuato Di Tella. Fue Subsecretario de Planeamiento Energético y Director Nacional de Información Energética de Argentina.

Referencias

- Carlino, H. y Gutman, V. (2018). Comercio internacional y cambio climático: desafíos y

oportunidades para la Argentina en un escenario restringido en carbono, Programa de

Investigadores de la Secretaría de Comercio de la Nación, Documento de trabajo Nº13. - Carlino, H. y Caratori, L. (2021). Las transiciones globales y la competitividad climática de

Argentina. Fundación Torcuato Di Tella. 4 de julio de 2021. - CMNUCC. (2015). Paris Agreement to the United Nations Framework Convention on Climate

Change. - Financial Stability Board. (2021). FSB Roadmap for Addressing Climate-Related Financial Risks.

- G20. (2021). Third Finance Ministers and Central Bank Governors meeting Communiqué.

- G7. (2021). G7 Finance Ministers & Central Bank Governors Communiqué.

- IPCC. (2001). Cambio climático 2001: Informe de síntesis. Contribución de los Grupos de Trabajo I, II y III al Tercer Informe de Evaluación del Grupo Intergubernamental de Expertos sobre el Cambio Climático.

- IPCC. (2014). Cambio climático 2014: Informe de síntesis. Contribución de los Grupos de trabajo I, II y III al Quinto Informe de Evaluación del Grupo Intergubernamental de Expertos sobre el Cambio Climático [Equipo principal de redacción, R.K. Pachauri y L.A. Meyer (eds.)]. IPCC, Ginebra, Suiza.

- IPCC. (2012). Managing the Risks of Extreme Events and Disasters to Advance Climate Change

Adaptation. A Special Report of Working Groups I and II of the Intergovernmental Panel on Climate Change [Field, C.B., V. Barros, T.F. Stocker, D. Qin, D.J. Dokken, K.L. Ebi, M.D. Mastrandrea, K.J. Mach, G.-K. Plattner, S.K. Allen, M. Tignor, and P.M. Midgley (eds.)]. Cambridge University Press, Cambridge, United Kingdom and New York, NY, USA, 582 pp. - TCFD. (2017). Reporte final de recomendaciones del grupo de trabajo sobre declaraciones

financieras relacionadas con el clima. - TCFD. (2017). Technical supplement: The Use of Scenario Analysis in Disclosure of Climate-Related Risks and Opportunities.

- TCFD. (2020). Guidance on Scenario Analysis for Non-Financial Companies

- TCFD. (2022). Sitio web de TCFD: https://www.fsb-tcfd.org/support-tcfd/. Consultado el 12 de

febrero de 2022. - UK. (2022). Press release: UK to enshrine mandatory climate disclosures for largest companies

in law. https://www.gov.uk/government/news/uk-to-enshrine-mandatory-climate-

disclosures-for-largest-companies-in-law. Consultado el 14 de febrero de 2022.

Seguí a El Economista en Google

Agreganos a tus medios preferidos.

+ Agregar